ביום שישי האחרון נקבע השער היציג של הדולר על 3.08 שקלים, ירידה של כ־14% בתוך שנה. מאחורי הקלעים, בקרב הגופים המוסדיים, ההערכה היא שהדולר, שנחלש מול השקל משילוב של גורמים מאקרו־כלכליים מקומיים ובינלאומיים, עוד עלול להמשיך ולהיחלש.

● המאמר שקובע: הכוח החדש שמניע את הדולר

● אלטשולר וילין לפידות מפספסים גם בינואר. ומי הגופים שמככבים בצמרת התשואות?

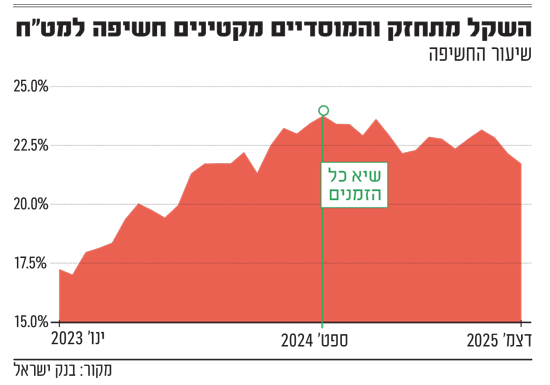

ניתוח ארוך־טווח של נתוני בנק ישראל מעלה כי כיום כחמישית (21.7%) מנכסי הציבור מושקעים במט"ח (כולל חשיפה דרך נגזרים) - סכום של כ־226 מיליארד דולר, כטריליון שקל. מדובר ברמה הנמוכה משיא הבהלה שנרשם בספטמבר 2024 (ערב מבצע הביפרים), אז עמדה החשיפה על 23.7%. עם זאת, במונחים כספיים מדובר היה אז בסכום נמוך יותר - כ־175 מיליארד דולר בלבד - משום שמאז גדל תיק הנכסים, הן הודות לתשואות והן בעקבות זרימת מט"ח מעסקאות בהייטק ובתעשיות הביטחוניות.

החשיפה של אלטשולר שחם ירדה דרמטית

רמת החשיפה טרם חזרה לזו שנרשמה בספטמבר 2023, חודש לפני המלחמה, אז עמדה על 19.4%. נזכיר שבאותה השנה הציבור דווקא הגביר את השקעותיו בחו"ל, בין היתר על רקע הרפורמה המשפטית. לשם השוואה, בספטמבר 2022 שיעור חשיפת המוסדיים למט"ח היה 13.8% בלבד.

עדות מעניינת להקטנת החשיפה המשמעותית למט"ח אצל אחד המוסדיים מתבטאת באלטשולר שחם. לפי נתוני אתר גמל נט של רשות שוק ההון, קרן ההשתלמות "אלטשולר שחם כללי", שמנהלת נכסים ב־32 מיליארד שקל, הקטינה בקצב דרמטי את החשיפה שלה למט"ח לאורך 2025 - משיעור של 24% בינואר ל־17% בדצמבר. במבט רב־שנתי, מדובר בשיעור מעט גבוה יותר מזה שנרשם בשנת 2021 (16%) אך נמוך משמעותית משיעורי חשיפה של 23% ו־26% בשנים 2024 ו־2023 בהתאמה. נציין שמנכ"ל ומייסד אלטשולר שחם גילעד אלטשולר הביע לא אחת תמיכה בפיזור השקעות בחו"ל, ויישום מדיניות צמצום החשיפה למט"ח בקרן ההשתלמות הגדולה של בית ההשקעות, מלמד על המגמה ורוח הגופים המוסדיים באופן כללי.

בראייה היסטורית, הנתונים ממחישים עד כמה תיקי המוסדיים "יצאו אל העולם". בינואר 2002 עמדה החשיפה למטבע חוץ על 2.4% בלבד, בהיקף של כשני מיליארד דולר. מאז היא טיפסה בהדרגה עד לרמה הנוכחית - 226 מיליארד דולר, מעט מעל חמישית מהתיק.

דווקא בעיתוי הנוכחי, שבו הדולר נחלש בחדות מול השקל כחלק ממגמה רחבה יותר של היחלשות המטבע האמריקאי בעולם, תיקי החיסכון של הציבור מגיעים עם רמת חשיפה גבוהה היסטורית למטבע חוץ - מה שעלול לפגוע בתשואות. מנגד, למנהלי ההשקעות יש כלים להתמודד עם הסיכון.

להמשיך לצמצם חשיפה - אך לא לקיצון

"אנחנו הורדנו את החשיפה למט"ח כבר די מזמן. לפני כשנה היא עמדה על כ־25% מהתיק, וכיום היא סביב 20% ואף פחות. להערכתנו, טווח של 18%-20% הוא רמה נכונה", אומר לגלובס ערן קלינסקי, סמנכ"ל ההשקעות במור גמל ופנסיה.

לדבריו, "לא צריך לקחת את זה לקיצון. נכון להפחית חשיפה, אבל עדיין חשוב לזכור שמדובר ברכיב של פיזור ואיזון. התיק כולל מניות ואג"ח בחו"ל, עסקאות לא סחירות ועוד. זה יכול להגן עלינו בירידות חדות בשווקים הגלובליים וגם באירועים גאו־פוליטיים כמו מלחמה ממושכת עם איראן. לכן רמה מסוימת של חשיפה היא בריאה ונכונה".

מנהל בכיר בגוף מוסדי מסביר לגלובס את הרציונל שלו: "אנחנו מפרידים בין ניהול ההשקעות לבין ניהול חשיפת המטבע. אם אתה משקיע, למשל, במניות בברזיל, אתה מקבל את חשיפת המט"ח גם אם לא תרצה - כי לא תבצע גידור יקר כשהריבית על הריאל עומדת סביב 15%. לעומת זאת, בהשקעות בארה"ב או באירופה, הרבה פעמים זה הפוך: כשהדולר נחלש, מניות החברות האמריקאיות, למשל דרך מדד S&P 500, נוטות לעלות, כי המשקיעים מעריכים שהחברות ייצאו יותר לשווקים זרים".

לדבריו, "אנחנו בוחרים את ההשקעות לפי הערך הכלכלי שלהן, בין אם מדובר בנדל"ן לא סחיר, חברות פרטיות, מניות או אג"ח - ולא לפי שיקולי מטבע. רק לאחר שביצענו את ההשקעות אנחנו מנהלים את חשיפת המט"ח של התיק. אם ביצענו השקעה שמוטה למטבע חוץ, אנחנו עשויים לחזור אחורה ולבצע גידור".

אותו גורם מודה שקשה לחזות מגמות בשוקי המטבעות, אף שהוא סבור שכוחות התחזקות השקל עדיין פועלים, ושהמגמה היא עדיין הקטנת החשיפה למט"ח. ככלל, הוא מציין כי "מט"ח הוא לא שוק שאוהבים לקחת בו פוזיציות - בטח לא בצמדים כמו דולר־אירו או אירו־פאונד. מי אנחנו שנשב בגוש דן ונחליט על כיווני המטבעות האלה? יחד עם זאת, כיוון סל המטבעות מול השקל נראה עדיין ברור. גם ירידות בוול סטריט, שלרוב מחלישות זמנית את השקל, הן השפעה חולפת. כיום הגורמים הבסיסיים מצביעים על זרימת מט"ח חזקה למשק, וכל עוד זו המגמה - זה נותן למוסדיים את הביטחון להמשיך ולהקטין את החשיפה".

הפחתת החשיפה למטבע חוץ בשנה וחצי האחרונות נובעת, לדברי בכירים בגופים המוסדיים, משלושה גורמים מרכזיים: ירידה בפרמיית הסיכון של ישראל עם התבהרות הזירה הביטחונית; התאוששות ההייטק וגל אקזיטים שהזרים לכאן מטבע חוץ - בדומה לעסקאות ביטחוניות; ולבסוף, מגמת ההיחלשות של הדולר בעולם, שהתחזקה לאחר שנשיא ארה"ב דונלד טראמפ אף הביע פומבית רצון בדולר חלש. יש גם הערכות כי בנק ישראל נמנע לעת עתה מהתערבות ורכישת דולרים מחשש ללחץ אמריקאי.

"מה שראינו בשנים האחרונות הוא ירידה בפרמיית הסיכון של ישראל, על רקע שינוי המגמה במלחמה", אומר הגורם המוסדי. "זו מגמה שמסבירה הרבה מהאלמנטים של התחזקות השקל, וראינו ביטוי שלה גם בירידת תשואות באג"ח ממשלתיות וקונצרניות ובגאות שנרשמה בשוק המניות בתל אביב. הבורסה הציגה תשואות מהגבוהות בעולם בשנתיים האחרונות, אך צריך לזכור שהן הגיעו אחרי תקופה חלשה".

"השער מושפע מזרימת הכספים פנימה והחוצה"

לדבריו, "שער החליפין מושפע בעיקר מזרימות הכספים פנימה והחוצה. ההייטק הישראלי ממשיך להביא השקעות, וגם השקעות הציבור במדדים כמו S&P 500 והנאסד"ק יוצרות תנודות במט"ח. בשורה התחתונה, המוסדיים מחזיקים במדדי חו"ל דרך חוזים עתידיים, ולכן אם הבורסה בוול סטריט עולה אנחנו מקבלים לארץ זרם של דולרים (שנובע מפקיעת החוזים העתידיים התקופתית שנקובים בדולר, ח"ש). אם השוק יורד, אז המוסדיים קונים דולרים ומעבירים ביטחונות לבתי ההשקעות בחו"ל".

הוא מוסיף ואומר, כי "לפי נוסחה שפרסם בנק ישראל בעבר, כשליש מהתנודה במדד S&P 500 מתורגמת להשפעה על שער השקל־דולר. כמו כן, הריבית על השקל גבוהה מדי: היא גבוהה מזו שבארה"ב ומזו שבמדינות אחרות באירופה, אף שציפיות האינפלציה לעשר שנים קדימה עומדות סביב 2% - בתוך היעד. לכן, לדעתנו, הריבית הייתה צריכה להיות נמוכה משמעותית יותר".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.