אודות המשקיע האינטליגנט

הטור של 'המשקיע האינטליגנט' מאת ג'ייסון צוויג, מתפרסם ב־Wall Street Journal מזה כעשור ומתפרסם בגלובס באופן בלעדי. לדברי צוויג: "המטרה שלי היא לסייע לכם להבחין בין העצה הטובה לבין זו שרק נשמעת טוב". הטור יצא להפסקה של מספר חודשים לצורך כתיבת ספר, וכעת הוא חוזר במתכונת שבועית

אודות ג'ייסון צוויג

מבכירי העיתונאים של The Wall Street Journal. מחברו של הספר "הכסף שלך והמוח שלך: איך מדעי המוח יכולים לסייע לכם להיות עשירים", והעורך של הגרסה המעודכנת של רב־המכר "המשקיע הנבון", שהוגדר על ידי וורן באפט כ"ספר ההשקעות הטוב ביותר שנכתב אי־פעם"

האם אתם חוששים שהשקעה בשוק המניות מוטה־הטכנולוגיה של ימינו היא מסוכנת?

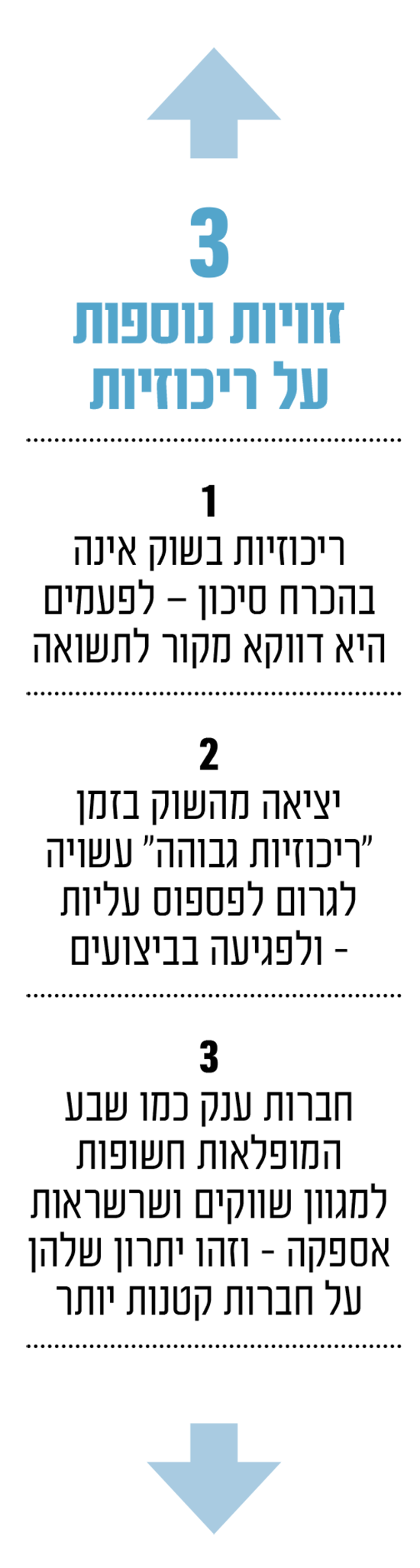

אילו הייתה לנו מכונת זמן, כמו מכונית הדלוריאן של דוק בראון ב"בחזרה לעתיד", שיכולה להחזיר אותנו לתקופות בהיסטוריה שבהן היה הכי טוב להשקיע, לא יודע מה איתכם, אבל אני הייתי מגדיר את היעד ל־1 ביוני 1932. בתאריך הזה, מדד S&P 500 ירד ב־86.2% ממחיר השיא שלו בשנת 1929.

● בדיקת גלובס | כטריליון שקל עדיין חשופים לנפילת המט"ח. מומחים: הגנה מפני תרחישי קיצון גיאו-פוליטיים

● אחרי חודש נוסף של הובלה בתשואות: על מה בונים בחברת הביטוח המצטיינת

בדרך זו, אוכל להרוויח כמה מהתשואות השנתיות הגבוהות ביותר לטווח ארוך שנרשמו אי פעם: בערך 12.3%, 15.1% ו־16.1% במהלך 10, 20 ו־25 השנים שלאחר מכן, בהתאמה. תשואה שנתית של 16.1% על פני 25 שנים תהפוך 100 אלף דולר לכמעט 4.2 מיליון דולר.

על המיליונים שהייתי מרוויח, לא הייתי מודה להמצאה של דוק בראון. במקום זאת, הייתי מודה לשוק מניות שיועצים פיננסיים ומנהלי נכסים רבים מכנים "ריכוזי מדי בצורה מסוכנת". זאת משום שב־1 ביוני 1932, 12.7% משווי שוק המניות האמריקאי כולו הורכב מחברה אחת : AT&T. זהו נתח גדול בהרבה מזה של המניה הגדולה ביותר של ימינו, אנבידיה, המהווה 7.8% משווי השוק של מדד S&P 500 ו־6.9% מכלל השוק האמריקאי.

המסע בזמן שלנו הוא דמיוני, אבל המספרים אמיתיים. ועם תנודות המניות בשבועיים האחרונים, המספרים האלה עוזרים להפריך את המיתוס האחרון של וול סטריט: השוק של היום, הנשלט על ידי ענקיות טכנולוגיה, הוא מפלצת שתנפץ את הקרנות עוקבות המדדים שלכם לרסיסים.

עשורים של השמצות

מה לא נאמר על מדד S&P 500? שהוא "ריכוזי יתר על המידה", "מציג סיכונים מוגברים למשקיעים", "הרוס" ו"לא בטוח!". לכן, לדברי יועצים פיננסיים ומנהלי נכסים רבים, אתם צריכים לשכור אותם כדי שייכנסו וייצאו טקטית משווקים, יבחרו עבורכם מניות או קרנות, או יקבלו גישה לנכסים לא סחירים כמו קרנות פרייבט אקוויטי שיגנו עליכם, כביכול, מפני מפלצת הריכוזיות.

"קהילת ההשקעות תמיד מסכימה על כל ה'אמיתות' השבטיות הללו שאין להן שום ביסוס של נתונים", אומר טים אטוויל, אנליסט בכיר לשעבר בראסל השקעות וראש אסטרטגיית השקעות לשעבר בחברת Parametric Portfolio שהוא גם בעל בלוג על השקעות מוסדיות.

בכל שנות קיומן של קרנות מדדיות (עוקבות מדד), הן נמצאות תחת מתקפה מצד מתחרים בנימוקים ועילות מופרכים חדשות לבקרים. בשנות ה־70 וה־80, מעקב אחר השוק באמצעות קרנות מדד זולות, במקום לשכור בוחר מניות ולשלם לו ביוקר, כונה "הסתפקות בממוצע" (קרנות עוקבות מדד המשיכו ועלו בביצועים על הקרן הפעילה הממוצעת).

בשנות ה־90, ברוקרים כינו את הקרנות הללו "פצצות מס", שכביכול יפגעו במשקיעים בחשבונות מס עצומים ובלתי צפויים (לא קרה). לאחר מכן, הגיעו אזהרות לפיהן קרנות מדדיות לא יוכלו להגן עליכם מפני קריסות שוק (וגם כמעט שום קרן פעילה לא הצליחה לעשות זאת). לאחרונה, בוחרי מניות התרברבו ביכולותיהם הייחודיות לבחור חברות בעלות אחריות חברתית (עזבו...).

" סיכון הריכוזיות" הוא החדש ביותר בשורה ארוכה זו של מהלכי השחרה לטובת שיווק. מרבית חברות הקבוצה המכונה "שבע המופלאות" - אלפבית, אמזון, אפל, מטא, מיקרוסופט, אנבידיה וטסלה - לא עלו אפילו בביצועיהן על מדד S&P בשנת 2025, ועד כה השנה כולן מפגרות אחריו. אך עובדות אלה לא עצרו את השיח על הסכנה שבהן.

למה? כי זה נראה כמו היגיון בריא. כולם יודעים שאסור "לשים את כל הביצים בסל אחד". אם 33% מהכסף שלכם מושקע בשבע חברות - שזה גבוה, אם כי לא חסר תקדים - זה נשמע כמו יותר מדי ביצים במעט מדי סלים.

אם אתם מחזיקים בקרן על S&P 500 או על שוק המניות הכללי, האם עליכם למשוך ממנה חלק כדי לגוון ולהפחית את "סיכון הריכוזיות" שלכם? ממש לא. זוהי המסקנה של מחקר שנערך לאחרונה על ידי מארק קריצמן, מנכ"ל Windham Capital, ודיוויד טורקינגטון, העומד בראש State Street Associates, שתי חברות מקיימברידג', מסצ'וסטס.

אחרי הכול, מעצם הגדרתה, הריכוזיות עולה כשמניות מנצחות ממשיכות לנצח. "מבחינה היסטורית ויתור על סיכון בכל פעם שהשוק נהיה ריכוזי יותר הוא מזיק מאוד", אומר קריצמן. "זה אולי יעזור להימנע מחלק מהירידות, אבל אתה סופג עלות אלטרנטיבית עצומה כשאתה מפספס את העליות ".

במהלך 90 השנים האחרונות, אם הייתם מצמצמים את ההשקעה במניות בכל פעם שהשוק היה ריכוזי יותר וקונים עוד מניות בכל פעם שהריכוזיות ירדה, הייתם מרוויחים 0.9 נקודות אחוז פחות בממוצע שנתי, מאשר אם הייתם קונים ומחזיקים. אין זה אומר ששוק המניות אינו מסוכן או שאין סיכוי שיקרוס. אך הריכוזיות אינה מקור סיכון שצריך להיפטר ממנו.

חשיפה כלכלית מגוונת

גיוון אינו רק פונקציה של מספר החברות שבבעלותכם וכמה כסף יש לכם בהן. גם "החשיפות הכלכליות" של האחזקות שלכם הן משמעותיות, אומר קריצמן: הספקים, הטכנולוגיה, המוצרים, השווקים, הגישה להון של כל חברה והפריסה הגיאוגרפית. לחברות ענק, אפילו באותו ענף, יש חשיפות כלכליות מגוונות הרבה יותר מאשר לחברות קטנות יותר.

זו הסיבה לכך, שהשקעה רק בקומץ מן החברות הגדולות ביותר טומנת בחובה "את אותו הסיכון" כמו החזקת כל שאר המניות במדד S&P 500 גם יחד, כך מצאו קריצמן וטורקינגטון. "המניות הגדולות ביותר פשוט בטוחות יותר", אומר קריצמן - מה שהופך אותן למגוונות היטב.

" מנהלי השקעות אקטיביים טובים מאוד ביצירת נראטיבים", אומר אטוויל, "לתעשייה היה זמן רב לנסות את כל הנראטיבים האפקטיביים האלה, כדי לגרום לאנשים להאמין שלמנהלים יש קסם מיוחד".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.