"האם פגיעה באמינות הפדרל ריזרב (הבנק המרכזי של ארה"ב, פד) יכולה להיות הגורם המכריע שיוביל להפסדים בתיק ההשקעות בשנת 2026?" - על החשש הזה חתומה ענקית המדדים MSCI, וזאת אחרי שלוש שנים מצוינות למשקיעים בארץ ובעולם. על פי תחזית שפרסמה החברה לאחרונה, "חששות לגבי (פגיעה ב)אמינות הפד עלולים לגרום לסטגפלציה (צמיחה נמוכה לצד אינפלציה גבוהה, נ"א), להניע את המתאמים בין אג"ח למניות לחיוביים ולבטל את יתרונות הפיזור".

● ירידות חדות גם בת"א: הדוח האפוקליפטי על ה-AI שזרע בהלה בשווקים

● גולדמן זאקס מהמר נגד השקל. מומחים בישראל לא מתרגשים

הכוונה היא לחששות בנוגע להתערבותו הגוברת של נשיא ארה"ב דונלד טראמפ בהתנהלות הבנק המרכזי, כולל קריאותיו לפד להמשיך להוריד ריבית למרות שהאינפלציה עדיין גבוהה מהיעד של הבנק (2% בממוצע לשנה). כמו גם ההבנה בשוק שטראמפ מינה את קווין וורש ליו"ר הפד הבא כיוון שהמדיניות שלו צפויה להיות "יונית" יותר, כלומר יותר הורדות ריבית, כפי שרוצה הנשיא הצבעוני.

לכן, בחברה מעריכים שהעלייה בהתערבות הזו עשויה להשפיע בצורה משמעותית על תיקי החיסכון של הציבור, ובפרט על תיק ההשקעות האמריקאי הקלאסי המוכר כ-60/40, זה שמורכב מ־60% מניות ו־40% אג"ח. החשש של MSCI הוא שהקשר ההופכי בין התנהגות שוק האג"ח והמניות יתבטל, כפי שקרה למשל במשבר האינפלציה של 2022. שכן, אם שני השווקים ינועו יחד כלפי מטה הם לא "יקזזו" האחד את הירידות של השני, אלא יובילו להפסד גדול יותר בתיקי ההשקעות של החוסכים.

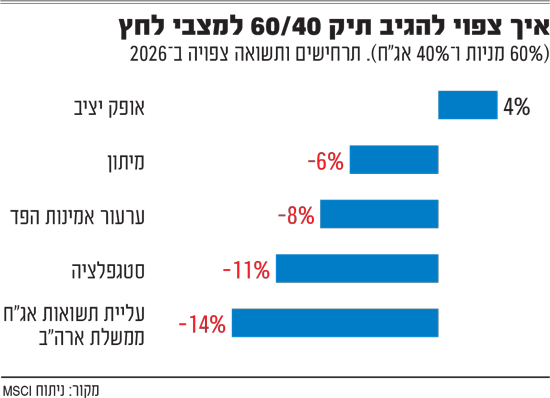

על פי "בדיקת לחץ" שביצעו בחברה, תרחיש של סטגפלציה עלול להוביל את תיקי ההשקעות הקלאסיים של הציבור להפסדים של 11%. בתרחיש של פגיעה בעצמאות הפד התיק עלול לספוג ירידה של 8%, ובתרחיש של מיתון החוסכים יפסידו 6%. מנגד, בתרחיש של "אופק יציב", המשקיעים בתיקים אלו ירוויחו השנה כ־4%.

ב־MCSI אף קבעו כי היסטורית, בארה"ב "אמינות חלשה יותר של הבנק המרכזי התרחשה במקביל לאינפלציה גבוהה יותר", אך לא ציינו על אילו תקופות הם מדברים. בנוסף, שאלת החוב האמריקאי הגדול, שמתקרב בצעדי ענק ל־39 טריליון דולר, כשהוא גדל ביותר מ־2 טריליון דולר בשנה (6 מיליארד דולר ליום) עלול גם הוא להכות השנה בארה"ב בעוצמה.

ב־MSCI אף השוו לשלושה משברי חוב גדולים בעבר, כשציינו כי ביוון תשואות האג"ח הממשלתיות עלו; בטורקיה נוצרה מדיניות מונטרית (של הבנק המרכזי) "פוליטית"; ואילו ספרד 'התמודדה עם האירוע כמו שצריך' "באמצעות משמעת פיסקלית ורפורמות, ששיקמו את אמון המשקיעים והורידו את עלויות המימון". במקרה כזה, הם חוששים שתיק 60/40 האמריקאי עלול אף לסבול השנה מהפסד של 14%.

כדי להמחיש עד כמה השינוי הזה עלול להיות משמעותי לתיקי החוסכים, מסבירים בחברת המדדים כי תרחיש "אדום משולש" שכולל ירידה במניות, אג"ח ממשלתית וגם בדולר, "נעדר במידה רבה" ולא קרה כמעט בין השנים 2000-2025. אולם הוא חזר בזמן הטלת המכסים של טראמפ בשנה שעברה וגם בעת המתיחות הגיאו־פוליטית סביב האפשרות של פלישה אמריקאית לגרינלנד.

כבר לא תיק מייצג?

MSCI הם לא הראשונים לחשוש מגורל ביצועי תיק ההשקעות הקלאסי של הציבור. לפני קרוב לשנה הכריז לארי פינק, מנכ"ל בית ההשקעות הגדול בעולם בלקרוק, כי "תיק ה־60/40 הקלאסי כבר לא מייצג גיוון אמיתי". לדבריו, "הגיוון בתיקי השקעות כונה 'הארוחה החינמית היחידה'. זו הייתה התובנה המרכזית שהובילה כלכלנים זוכי פרס נובל כמו הארי מרקוביץ וביל שארפ לפתח את תיאוריית תיק ההשקעות המודרנית להרכב של 60% מניות בקירוב ו־40% אג"ח.

"דורות של משקיעים הצליחו לא רע עם הגישה הזו, כשהם בוחרים להחזיק תמהיל שמייצג את כלל השוק ולא ני"ע בודדים. אך עם השינוי במערכת הפיננסים העולמית, ייתכן שתיק ההשקעות הקלאסי של 60/40 כבר לא מייצג גיוון אמיתי", הוסיף פינק. "תיק ההשקעות הסטנדרטי של העתיד עשוי להיראות יותר כמו 20/30/50 - מניות, אג"ח, ונכסים פרטיים כגון נדל"ן, תשתיות ואשראי פרטי".

"פשוט, נגיש וזול"

היועץ הפיננסי ישראל עטיה, מנכ"ל המרכז לתכנון פיננסי, מזכיר את היתרונות של תיק 60/40: "בתרחיש שבו החשש הוא מהאטה כלכלית ולא מאינפלציה, אג"ח איכותיות עדיין יכולות לספק כרית ביטחון והגנה מסוימת אל מול הפסדים במניות", הוא אומר.

"בנוסף, זה מודל פשוט, נגיש וזול ליישום עבור המשקיעים, המספק נזילות גבוהה ובשוק עולה בדרך כלל אפשר להשיא בו תשואות גבוהות יותר מאשר קופות מפוזרות בנכסים אלטרנטיביים, או תיק מוטה ריבית". מנגד עטיה מציין שאם נגיע לתקופות של אינפלציה גבוהה אכן "יתבטל יתרון הפיזור שלו".

ערן פסטרנק, יו"ר דירקטוריון בית ההשקעות פסטרנק שהם, מציין שזה תיק ש"מתאים למשקיע הבוגר והאחראי. לטווח ארוך חד משמעית הוא טוב - הפנסיה שלך, החיסכון הפנסיוני שלך, ישביח את ערכו. אבל כל משקיע צריך לשאול את עצמו האם יעמוד בדרך בכל התנודתיות של השוק, ותהיה כזו. בעולם הכאוטי שלנו הזמן שחולף בין משבר למשבר הוא כבר לא חמש שנים, אפילו לא שנה, אלא כל מספר חודשים כבר יש אירוע".

ישראל עטיה, מנכ״ל המרכז לתכנון פיננסי / צילום: יניב כהן

מה עושים הישראלים

המגמה של הגדלת רכיב המניות בתיקי ההשקעות של הישראלים ברורה ונמשכת יותר מעשור. אם בעבר תיק השקעות קלאסי בישראל הורכב מ־75% אג"ח ו־25% מניות, כיום התיקים הכלליים של קרנות ההשתלמות למשל מורכבים מ־50% מניות, והשאר באג"ח ונכסים אלטרנטיביים.

"בתיקים של הכסף הפנוי הנוסף של הציבור החלוקה היא 35% מניות והשאר אג"ח" מציין פסטרנק. "בעבר הגישה הייתה שמרנית מאוד - להשקיע את רוב הכסף בישראל ובחשיפה נמוכה לנכסי סיכון, מתוך תפיסה של חרדה קיומית של היהודים.

"אבל זה השתנה בשנים האחרונות. הציבור בישראל התבגר, פיתח עור של פיל, משקיעים כבר לא ממהרים למכור ולממש, יודעים שהשמש זורחת על ארץ הקודש המאותגרת שלנו ושהסבלנות משתלמת. גם המוסדיים מגדילים חשיפה למניות וגם הציבור, 'הריטייל'. גם אם זה עדיין לא ה־60/40 האמריקאי, אנחנו בדרך המהירה לשם. כמובן ששאלת השאלות היא האם כשהשוק יהיה תנודתי, הציבור ישמור על הפוזיציה או יממש אותה".

עטיה מוסיף ש"מסלול השקעה כללי בקרנות השתלמות או קופות גמל לבני 50-60 מאוד מזכירים את מודל ההשקעה של 60/40. ההבדל הוא ההשקעה בנכסים לא סחירים כשיש פערים משמעותיים בין הגופים המוסדיים. ילין לפידות למשל עם 8.4% בלבד נכסים לא סחירים, ואילו בהראל החשיפה במסלול היא 34%".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.