לנוכח האפשרות למלחמה מול איראן והלחצים שמופעלים לאחרונה על מניות הטכנולוגיה, בבנק ההשקעות גולדמן זאקס מעריכים כי השקל נמצא בתמחור־יתר של 13% לעומת הדולר, כך שהמחיר הריאלי צריך לעמוד על כ-3.5 שקל. ומהמרים נגד המטבע הישראלי.

● המניות שהגיעו ל"תמחורים גבוהים", והאלטרנטיבה

● הגיוס הענק של חברת השבבים שעלתה בתל אביב במעל 4,000%

במסמך שפרסם בנק ההשקעות, צוין כי "ביצועי החסר של מניות הטכנולוגיה והעלייה בסיכונים הגאופוליטיים במזרח התיכון היו שניים מהמנועים המרכזיים בשוק בתקופה האחרונה. השקל הישראלי רגיש במיוחד לשני הגורמים הללו, מה שלעמדתנו הופך פוזיציות שורט על השקל לכלי גידור אטרקטיבי בשוק המט"ח".

עוד כתבו בבנק, כי "בנוסף לתגובתיות של השקל לגורמים אלו, אנו סבורים כי פוזיציית לונג על הדולר־שקל היא גידור אטרקטיבי בשל רמת התמחור הנוכחית של השקל. על פי המודל שלנו, השקל נמצא בתמחור־יתר של 13% מול הדולר. לכך מתווספת עלות החזקה שלילית מעט (Negative Carry) של השקל, וזאת בניגוד למטבעות אחרים בשווקים מתעוררים בעלי בטא גבוהה, שמתומחרים בחסר ו/או נהנים מפערי ריבית גבוהים יותר".

ההימור נגד השקל טומן בחובו גם סיכונים

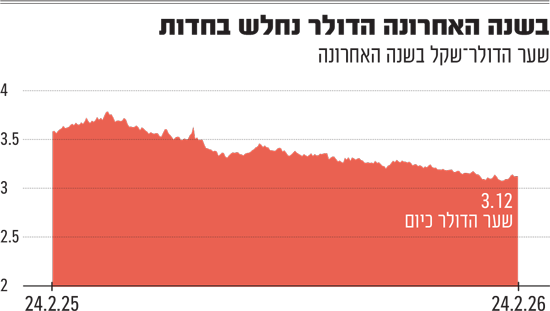

בשלושת החודשים האחרונים, השקל התחזק מול הדולר ביותר מ־4%. לצד מגמת היחלשות הדולר בעולם, התחזקות השקל בחודשים האחרונים נרשמת על רקע גאות בבורסה בתל אביב, עסקאות ענק בהייטק ובתעשייה הביטחונית ומגמת מעבר של משקיעים ממסלולי חו"ל למסלולים מקומיים.

לצד ההמלצה, בגולדמן זאקס גם תיארו את הסיכונים בהימור נגד השקל. "הסיכון הגלובלי העיקרי לפוזיציית השורט על השקל ככלי גידור הוא ירידה חדה יותר בערך הדולר העולמי ממה שאנו צופים, או לחילופין, שתוצאות גיאופוליטיות יתבררו כ'אירוע מנקה' עבור סיכוני המזרח התיכון, לאחר גל ירידות קצר מועד".

בצד המקומי, כתבו בבנק, "יש לעקוב אחר דחף חיובי מכיוון תחזיות הצמיחה של הכלכלנים שלנו, שהן גבוהות מהקונצנזוס, או אחר עלייה ביחסי הגידור של המוסדיים המקומיים (אם כי אנו מציינים כי יחסים אלו נותרו ללא שינוי מהותי במהלך 2025)".

בסיכומו של דבר בגולדמן זאקס כותבים כי "אנו צופים שהגורמים המקומיים יתבררו כרוח נגדית עבור השקל. בכל הנוגע למדיניות המוניטרית, חוזקו של השקל העלה חששות לגבי כושר התחרות של היצוא; מצאנו כי התערבויות העבר של בנק ישראל בשוק המט"ח הגיבו לסטיות של הצמיחה ביצוא מהמגמה המקובלת. לבסוף, לאחר רגיעה ברעש הפוליטי בעקבות הסכם הפסקת האש, אנו סבורים כי הסיכונים הגוברים להסלמה גיאופוליטית או עלייה באי־הוודאות המקומית אינם משתקפים כראוי בשער החליפין הנוכחי".

התחזית הזו מצטרפת גם לתחזית נוספת שפרסם סיטיבנק בחודש דצמבר האחרון, שלפיה המודל שלהם מצביע על כך שהשקל צריך ליפול לרמה של 3.87 שקלים לדולר, צניחה של 24% מהרמות הנוכחיות של הדולר־שקל. אז הם טענו ש"השקל נראה יקר ביחס לתמחור הראוי שלו". ובכל זאת, מאז הוא התחזק בכמעט 3% נוספים ונסחר כעת תמורת 3.116 שקלים (כשבדרך גם הגיע לרמה של 3.07 שקלים לדולר, שיא של 30 שנה).

מנהלי ההשקעות בישראל לא מתרגשים

ובכל זאת, אם תשאלו את מנהלי ההשקעות והכלכלנים בישראל הם לא ממש מתרגשים מהתחזיות הללו ומניחים שהשקל דווקא ימשיך להתחזק. פרופ' ליאו ליידרמן, ראש מכון מחקר IREES במרכז האקדמי פרס, יועץ כלכלי ראשי לבנק הפועלים ולשעבר ראש חטיבת המחקר בבנק ישראל "אנחנו לפני התפתחויות היסטוריות מבחינת המזרח התיכון, מבחינת הסיכוי לעימות או פתרון דיפלומטי בין ארה"ב, ישראל ואיראן. כל תחזית תלויה בהנחה הזו. באותה המידה שיש אנליסטים כמו גולדמן זאקס שחושבים שיהיה פיחות של השקל, ולכן כדאי לעשות 'שורט', יש גם כלכלנים ואנליסטים שחושבים בדיוק ההפך.

"לדעתי, אם מצליחים להשיג הישגים ולהגיע ל'מזרח תיכון חדש' ברור שהכוחות יהיו לכיוון התחזקות של השקל. אם מנגד הולכים לכיוון שלא ייטיב עם מצבנו הגיאופוליטי ולא יהיו התוצאות הרצויות מבחינת ישראל וארה"ב, בהחלט ייתכן שהתחזית שלהם תהיה נכונה. באמצע גם יכול להיות תרחיש של דשדוש. לכן, הכל פתוח וכל משקיע צריך לעשות את חישוב ההסתברויות שלו ועם איזה תרחיש הוא מזדהה. אבל לא מומלץ להיכנס לפאניקה".

ובכל זאת, ליידרמן מציין כי "אם לשפוט לפי התנהגו השוק עד כה, חרף כל אי הוודאות המשמעותית וההסלמה באיומים וההצהרות של הצדדים, השקל שומר על יציבות וכמעט לא הגיב לאירועים, וזה נכון גם לדולר מול המטבעות האחרים. מנגד, משתנים אחרים כמו הזהב, הכסף והנפט שהתחזקו ב־17%-25% מתחילת השנה בולטים בתגובה. גם הירידה בתשואת אג"ח ממשלת ארה"ב מ־4.3% לפני חודש ל־4% כעת מראה שמשקיעים נוקטים גישה של צמצום הסיכון".

הראל דותן, מנהל השקעות נגזרים ומט"ח במנורה השקעות, מעריך גם הוא שהשקל יתחזק: "יש היגיון כלכלי מסוים שפוזיציית לונג דולר־שקל יכולה לשמש ככלי גידור מפני ירידות בנאסד"ק, בגלל הקורלציה היחסית גבוהה בין ביצועי שוקי הטכנולוגיה בארה"ב לבין תנועות בשער הדולר־שקל. זו פוזיציה שעשויה להיות אטרקטיבית גם מבחינת עלות. עם זאת, לא הייתי ממהר להסיק מכך שהשקל נמצא בתמחור יתר".

בניגוד למניות, מסביר דותן, בשוק המט"ח קשה לקבוע שווי הוגן אבסולוטי: "השער הוא נגזרת של היצע, ביקוש ותנאים מאקרו־כלכליים משתנים. בנוסף, זו לא הגנה הרמטית כי השקל מושפע מגורמים רבים נוספים. אירוע גיאופוליטי חיובי, כגון נפילת המשטר באיראן, יכול לחזק את השקל ולשנות את המגמה. הכוחות הבסיסיים תומכים בהמשך שקל חזק ואם לא יהיו ירידות חדות בשווקים ואירוע ביטחוני משמעותי, הכיוון הוא להמשך התחזקות של השקל".

"מבחינת טראמפ מדובר בהצלחה מסחררת"

תמיר הרשקוביץ, סמנכ"ל בכיר ומנהל אגף ההשקעות באיילון ביטוח ופיננסים, מסכים ומציין שיש שני וקטורים: האחד מחזק את השקל והשני מחליש את הדולר בעולם. "בארץ, ירידת רמת הסיכון, חזרת כסף מסיבית של משקיעים זרים ומקומיים אל הבורסה בישראל, שורה של אקזיטים ויצוא מוגבר של תעשיות ביטחוניות ימשיכו לתמוך בשקל גם בשנה הקרובה. בעולם הדולר נמצא במגמת היחלשות מול מרבית המטבעות. מרגע כניסת טראמפ לתפקיד בינואר הדולר נחלש ב־17% מול האירו, מבחינת טראמפ מדובר בהצלחה מסחררת. במקביל, יש יציאת כספים משמעותית מהדולר וכניסה למטבעות אחרים ובעיקר לזהב".

בהתייחסות לנימוקים של גולדמן זאקס, הרשקוביץ מציין: "הם מזכירים את המתאם שבין מדדי המניות בארה"ב לשקל־דולר, אך יש ניתוק במתאם מתחילת השנה, כשמדד הנאסד"ק ירד בכ־3.5% תוך התחזקות השקל ב־2%. הייתי נזהר בהנחה שמה שהיה הוא שיהיה. בנוסף, אני נותן הסתברות אפסית לסיכוי להתערבות בנק ישראל בשוק. טראמפ רואה באופן חמור מדינות שפועלות להחלשת המטבע המקומי אל מול הדולר ובכך פוגעות ביתרון היחסי של היצוא האמריקאי. אני סבור שנראה שער שקל־דולר נמוך משלושה שקלים עד לסוף השנה הנוכחית".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.