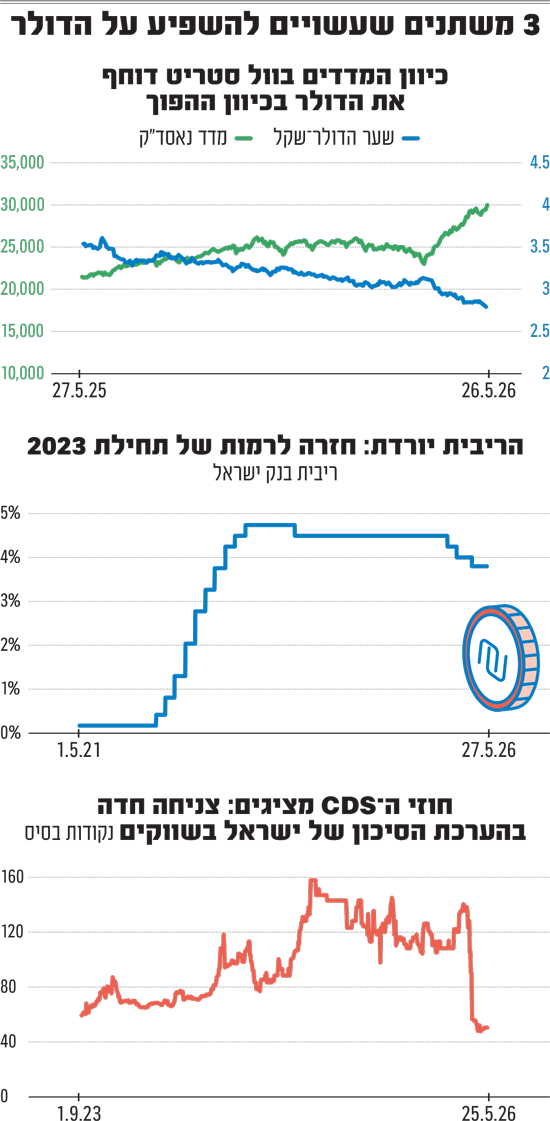

הדולר ממשיך לצלול מול השקל וכבר נסחר בשפל של פחות מ-2.8 שקלים. השקל החזק, שהיה פעם מדד ליציבות כלכלית ישראלית, הופך ברמות אלה לנטל כבד על גב המשק, בעיקר בענפי התעשייה והטכנולוגיה. גם האירו נמצא במגמת היחלשות משמעותית מול המטבע הישראלי ונסחר סביב 3.26 שקלים.

● מנכ"ל וויקס מודיע רשמית על פיטורי 20% מהעובדים וטוען: "הסיבה הראשונה היא שער הדולר"

● הקריסה של הדולר, המסר ליצואנים והסיכויים שיתערב: הנגיד בראיון

חברות הייטק, האחראיות ליותר ממחצית מהיצוא הישראלי, מוצאות עצמן בקשיים: הכנסותיהן בדולרים נשחקות בתרגום לשקלים, עלויות השכר שנקובות בשקל נותרות על כנן, והרווחיות מתאיידת. בתעשייה גובר הלחץ על האוצר ועל בנק ישראל לפעול.

אז מה בכל זאת יכול לשנות את הכיוון ולהביא לפיחות השקל? לפניכם ארבעה תרחישים שעליהם משוחחים בשווקים - ברמות משתנות של הסתברות - חלקם אופטימיים, ואחרים כרוכים במחיר שאיש לא מייחל לו.

1 וול סטריט נכנסת לסחרור

הכוח שמאחורי ייסוף השקל בשנה האחרונה אינו דווקא גאו-פוליטי אלא פיננסי: קרנות הפנסיה, קופות הגמל וחברות הביטוח הישראליות מגדרות את חשיפתן לשוקי חוץ, ומוכרות דולרים בהיקפים חסרי תקדים.

כך זה עובד: המוסדיים שומרים על רף קבוע של חשיפה למטבע זר - כ-20% בממוצע. מכיוון שחלק עצום מכספי הציבור מושקע במניות מעבר לים, נוצר פה מנגנון אוטומטי: בכל פעם שהבורסות בארה"ב עולות, שווי המניות הדולריות של המוסדיים מזנק - מה שמאיים להקפיץ את אחוז החשיפה שלהם למט"ח מעבר ליעד שהציבו. כדי לאזן את התמונה ולשמור על רמת חשיפה יציבה של כ-20%, המוסדיים נאלצים לפעול הפוך, ולמכור דולרים בשוק.

בשורה התחתונה, כל עלייה של 1% בלבד במדדים המובילים בוול סטריט מחייבת את המוסדיים למכור על פי הערכות כ-1.5 מיליארד דולר כדי לגדר את הסיכון. לחץ המכירות הקבוע הזה מציף את השוק המקומי בדולרים, וביתר שאת בתקופה האחרונה, כשמאז סוף מרץ, מדדי S&P 500 ונאסד"ק עלו בשיעורים דו-ספרתיים.

אבל מה יקרה במצב הפוך, שבו השוק האמריקאי ישנה כיוון ויעבור לתיקון חד? "ירידות חדות בשוקי המניות, בחו"ל בכלל ובארה"ב בפרט, זה יכול להיות טריגר משמעותי", אומר יונתן כץ, כלכלן ראשי בלידר שוקי הון. "אם נראה ירידות חדות יחסית, נניח 20%, משהו שראינו בעבר עם המכסים של טראמפ באפריל בשנה שעברה - אתה יכול לראות את השקל מגיע ל-3.15-3.2 לדולר".

רקע אפשרי לתרחיש שכזה יהיה האצת האינפלציה בארה"ב, עלייה בתשואות האג"ח הארוכות, ופד שמעלה ריבית בניגוד לציפיות - תהליכים שבשבועיים האחרונים החלו להיות מוחשיים, אך טרם בצורה דרמטית. כץ רואה בתרחיש זה, בטווח של שנה קדימה, הסביר מבין כולם.

אבל זה לא יגמר שם. הגידורים של המוסדיים, שכרגע מקפיצים את השקל ולוחצים את האינפלציה כלפי מטה, יכולים לעבוד גם בכיוון הנגדי. נפילה בשוקי המניות אולי תביא להיחלשות השקל, אך תבוא במחיר של כוח אינפלציוני גובר בשל היקף רכישות הדולרים שיידרשו מהמוסדיים.

2 פרמיית הסיכון של ישראל שוב עולה

ירידת פרמיית הסיכון הישראלית היא אחד הגורמים שמשכו משקיעים לחזור לישראל ולהחזיר אליה כספים. ירידה זו ניכרת במדד ה-CDS (ביטוח על סיכוני אשראי), שצנח ביותר מ-60% מאז ששבר שיאים באוקטובר 2024, על רקע ההסלמה דאז בצפון. הפיכת מגמה זו אפשרית בעיקר במקרי קיצון, לאחר שהמשק הישראלי כבר הוכיח חוסן בסבבים האחרונים מול איראן, שלא העלו את פרמיית הסיכון כפי שהיא מתבטאת ב-CDS לאורך זמן.

לפי הערכות בשוק, נדרשת הסלמה ממשית שתשנה את תפיסת הסיכון של הזרים ושל הציבור הישראלי גם יחד: לא "שאגת הארי" נוספת, אלא תרחישי אימים שמציתים מחדש את החשש מיציבות ארוכת-טווח.

3 התערבות אגרסיבית של בנק ישראל

זהו אחד מבין התרחישים שבשליטת קובעי המדיניות, אך כרגע אין סימנים לכך שירצו לנצלו. בנק ישראל הפחית השבוע את הריבית ברבע אחוז לרמה של 3.75%, בצעד שכמעט ולא הורגש בשער הדולר.

מודי שפריר, אסטרטג ראשי שווקים פיננסיים בבנק הפועלים, מעריך שהורדת ריבית מתונה נוספת לא תספיק כדי ליצור אימפקט: "צריכים להוריד בחדות יחסית, לא בצורה מתונה, כדי לראות היפוך מגמה. בנוסף, רכישות מט"ח על ידי הבנק המרכזי יכולות למתן את הייסוף של השקל ולבלום את המגמה, אבל תלוי באיזה היקפים הן יגיעו, אם בסופו של דבר בנק ישראל יחליט להתערב".

כלומר, כלי הריבית ורכישות דולרים שבידי נגיד הבנק, פרופ' אמיר ירון, עשויים להיות יעילים, אבל רק אם ישתמשו בהם בנחרצות.

יש לכך כבר תקדים מהשנים האחרונות, תחת אותו הנגיד. בראשית 2021 הכריז בנק ישראל על תוכנית לרכישת 30 מיליארד דולר, ובפועל רכש כ-35 מיליארד דולר - פעולה חריגה שבלמה ייסוף חד. כפי שמציין יונתן כץ, ההצדקות שניתנו אז להתערבות - עודף בחשבון השוטף, השקעות ישירות בהייטק, ומכירות מט"ח מאסיביות של מוסדיים - זהות כמעט לחלוטין לנסיבות של היום. ההבדל הוא שאז הריבית הייתה קרובה לאפס ומשבר הקורונה היה אירוע גלובלי. היום, בנק ישראל מגלה היסוס.

עם זאת, בשוק יש כאלו שמטילים ספק באפקטיביות של התערבות מסוג זה. הסיבה היא שהגידול המאסיבי בנכסים המנוהלים על ידי המוסדיים בשנים האחרונות, על רקע העליות החדות בבורסות, הביא לכך שהאפקט של הגידורים הפך לדרמטי הרבה יותר, מה שמקטין את הכוח של המנוף המרכזי של בנק ישראל. נוסף על כך, הנגיד עצמו אותת השבוע לאחר החלטת הריבית כי אין בכוונתו לעשות שימוש ברכישת דולרים בשלב זה, וגם לא הגדיר רף שבו הגישה תשתנה.

המוסדיים מנהלים היום תיק נכסים כפול מכפי שניהלו ב-2021. כדי שבאמת יהיה אפקט לבנק ישראל, הוא יצטרך בעצמו להשקיע סכומים הרבה יותר גדולים מבעבר. ניתן להניח שלאור כוח השוק של המוסדיים, והעובדה שיתרות המט"ח של בנק ישראל כבר עומדות על כ-236 מיליארד דולר, הפעם 35 מיליארד דולר כבר לא יספיקו.

שפריר מציין גורם נוסף שעשוי לפעול ממילא, בלי כל התערבות: "אם מסתכלים רק על פערי הריביות - השקל כבר התחזק יותר מדי, בגלל הכוחות הבסיסיים ומכירות המט"ח של המוסדיים". כלומר, גם הכוחות הפיננסיים הטהורים, בלי שום הכרזה, עשויים בשלב כלשהו להתאזן מחדש.

נגיד בנק ישראל, פרופ' אמיר ירון / צילום: דני שם טוב/דוברות הכנסת

4 האוצר יגדר את חוב המט"ח שלו, ועוד רעיון מחוץ לקופסה

קיים גם תרחיש תיאורטי, שנמצא בידי משרד האוצר, שנראה לא מעוניין ביישומו: גידור חוב המט"ח של המדינה תוך ניצול התחזקות השקל. "אגף החשבת הכללית, שמנפיק בין השאר אג"ח דולריות בחו"ל, יכול לעשות גידור ולמעשה לקנות דולרים בשער נמוך", אומר אלכס זבז'ינסקי, כלכלן ראשי בבית ההשקעות מיטב. "בדרך זו, האוצר מזרים בעצם ביקוש לדולרים דרך שוק הנגזרים". לדבריו, "כל חברה עסקית שמנפיקה הלוואה במט"ח ורואה שהשקל מתחזק, לפחות בוחנת את זה. גם האוצר יכול".

הסיבה שהאוצר מהסס, לפי זבז'ינסקי, היא כפולה: מחד, הוא אינו רוצה שייתפס כ"ספקולנט" שמשנה מדיניות ניהול חוב. מאידך, הוא חושש שיבוא לשוק עם מיליארדים ויסיים את הסגירה בשער גרוע.

סביב ההתנגדות של האוצר וההימנעות של בנק ישראל להתערבות אגרסיבית, נולד אצל זבז'ינסקי רעיון למנגנון משולב שמאפשר לכל הצדדים לפעול מבלי להיחשף. לפיו, בנק ישראל יקים מנגנון שדרכו המוסדיים מוכרים לו דולרים ישירות - במקום "לזרוק" אותם לשוק הפתוח. הבנק המרכזי, שלא רוצה לצבור חשיפת מט"ח גדולה, מעביר אותם לאוצר, שסוגר בשקט את הלוואות החוץ שלו. "כך זרם הגידור של המוסדיים לא עובר בשוק והאוצר סוגר חשיפה למט"ח בשער טוב", מסכם זבז'ינסקי. "זה דורש שכולם יתאמו ויסכימו - אבל זו משימה לאומית". הוא מזכיר גם את המחיר האלטרנטיבי, אם לא יינקט צעד אקטיבי והמדינה תיתן לכוחות השוק לעשות את שלהם: "לחכות שיסגרו פה מפעלים, ההייטק יפגע, יהיה מיתון ואז השקל ייחלש".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.