הרגולטור תמיד היה שחקן מפתח במערכת הבנקאית, אבל בחודשים האחרונים התערבותו של המפקח על הבנקים, רוני חזקיהו, בשוק הנדל"ן, אגרסיבית במיוחד.

ההוראה המדוברת ביותר שהוציא בנק ישראל הייתה סיווג האשראי לקבוצות רכישה כאשראי לנדל"ן ולא כאשראי למשכנתאות, הוראה שכתוצאה ממנה הקצאת ההון לקבוצות רכישה קפצה משיעור של 35% ל-100%. איך השפיעה הנחיית בנק ישראל על השוק, שאלנו את אלי זהב, מנהל אגף אשראי קמעונאי ומשכנתאות בחטיבה הקמעונאית של בנק הפועלים.

"ההנחיה השפיעה על התמחור", מסביר זהב, "למחיר האשראי של קבוצות הרכישה נכנס סיכון המארגן, והקצאת ההון הייתה במלואה. הריבית התייקרה, לפעמים ביותר מחצי אחוז. לכן מכניסת ההוראה לתוקף המשקיעים ראו עלות מימון גבוהה יותר, ולפיכך תשואה נמוכה יותר".

ההוראה השנייה של חזקיהו, שנכנסה לתוקף ב-1 ביולי, תבעה מהבנקים לתמחר משכנתאות בסיכון גבוה. במידה ושיעור המימון במועד העמדת האשראי (כלומר היחס בין הלוואת המשכנתא לבין שווי הדירה בזמן מתן ההלוואה) גבוה מ-60%, יפריש הבנק לחובות מסופקים 0.75% מההלוואה. בנוסף, הבנקים נדרשו לבחון את הסיכונים בתיק האשראי הקיים.

- איך השפיעה ההוראה על נוטלי המשכנתאות?

זהב: "נוצרה אי הבנה אצל הציבור, כאילו אסור לתת יותר הלוואה מעל 60% מערך הדירה, שזה כמובן לא נכון. אבל ההוראה יצרה דיון ציבורי חשוב והעלתה למודעות הציבור שברמת סיכון גבוהה, תמחור המשכנתא דיפרנציאלי. זה חידד את הסיכון עבור הציבור. אני רוצה להדגיש שההוראה לא באה להגן על יציבות הבנקים, שאינם בבעיה, אלא למנוע בעיות בעתיד".

- מה קרה לביצועי המשכנתאות אחרי פרסום ההוראה?

"יוני היה חודש מטורף של ביצועי משכנתא, כי הציבור רץ לקחת הלוואה לפני כניסת ההנחיות לתוקף. ביולי ואוגוסט ישנה ירידה מול יוני, אבל רמת הביצועים עדיין גבוהה יותר מבשנת 2009 ובטח יותר מבשנים האחרונות".

- אתה יכול להסביר את התופעה בה המחירים עולים, המימון מתייקר והאנשים עדיין קונים?

"בואו נבחן את שוק הקונים. 30% מהרכישות היו של דירות להשקעה, רכישה שנבעה מהריבית הנמוכה. השאר, כ-70%, קנו למגוריהם. התנהגות המשקיעים היא פקטור מרכזי בשוק, כי הם קונים את הדירות הקטנות, מקטינים את ההיצע ומעלים את המחירים. אנחנו רואים ששיעור המשקיעים הולך ופוחת, עכשיו הם יתנהגו אחרת וזה קשור לריבית, כי הם רואים תשואות נמוכות יותר.

"לגבי משפרי דיור, הרי בדרך כלל שווי הנכס שברשותם, הדירה הקיימת, התייקר. אולי הוא כקונה יצטרך להוסיף יותר כסף לדירה שרכש, אבל יש לו הגנה כי הוא גם מוכר דירה שגם היא מתייקרת. לגבי רוכשי דירה ראשונה, אין ספק שמצבם הורע מאוד. נדרשות יותר משכורות נטו להגיע לדירה, ולכן הם צריכים להגדיל את שיעור המימון".

- איך אתה רואה את השוק חצי שנה קדימה?

"קשה לדעת, זו משוואה עם כמה פרמטרים. הריבית עדיין נמוכה ומעודדת את המשקיעים, וכשהיצע הדירות נמוך קשה לראות ירידה במחירים. אני מעריך שתהיה התייצבות, ואולי ירידה ריאלית. אני גם מזהה שמתחילה תחרות על הלקוח מבחינת קבלנים, ויש מורכבות יותר גדולה במכירת דירות יוקרה. מבחינת היקפי ההלוואות, חזרה להיקפים של שנת 2009 היא ריאלית, כי הקצב של 2010 לא יכול להמשיך לאורך זמן. בעתיד הייתי מצפה לירידה בהיקפי ההלוואות והתנהגות רציונלית של משקיעים בתוואי של ריבית עולה".

המשכנתאות מתרחבות, המרווחים יורדים

אינפו: פעילות המשכנתאות במערכת הבנקאית - מחצית 2010

הרתיחה בשוק הנדל"ן באה לידי ביטוי מובהק בעליית היקפי המשכנתאות, ולא פלא שהרבעון השני של 2010 היה רבעון השיא של כל הזמנים. הנה המספרים:

ברבעון הראשון של 2009 היו הלוואות המשכנתא (כולל מחזורים) 9.2 מיליארד שקל. מאז המספרים רק עולים: הלוואות בסך 12.9 מיליארד שקל ברבעון השלישי של 2009, הלוואות של 13.3 מיליארד שקל ברבעון האחרון של 2009 ומספר דומה ברבעון שאחריו, והשיא הוא ברבעון השני של 2010 - בו נלקחו משכנתאות בהיקף של 15 מיליארד שקל.

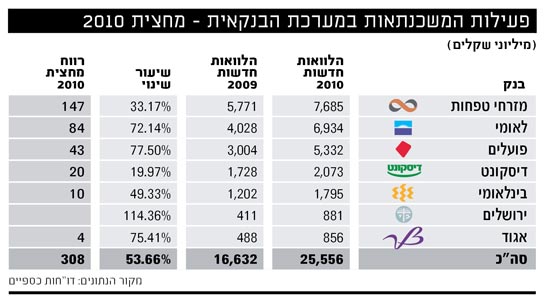

היקף הלוואות המשכנתא החדשות (חלקן מיחזורים שנרשמים טכנית כהלוואה חדשה) הגיע במחצית הראשונה של 2010 ל-25.5 מיליארד שקל, עלייה של 53%.

מיחזורי המשכנתאות דווקא ירדו ב-45% לרמה של 2.4 מיליארד שקל. הנתון האמיתי של המיחזורים גבוה יותר, כיוון שעל פי הנחיות בנק ישראל רק מיחזור פנימי בתוך הבנק נספר ומדווח בנפרד. לקוח שפורע משכנתא בבנק אחד ולוקח על אותו נכס משכנתא בבנק אחר, לא נספר כממחזר משכנתא אלא כלקוח חדש לגמרי. משכנתאות מכספי אוצר (הלוואות לזכאים) כבר מזמן אינן רלוונטיות, כאשר היקפן הסתכם ב-265 מיליון שקל, 0.9% מהשוק - בהשוואה ל-10% לפני כמה שנים.

המכירות המוגברות כמעט ולא באות לביטוי ברווחי הבנקים. הבנקים נלחמים על כל לקוח, התחרות קשה והמרווחים יורדים. רווחי הבנקים מפעילות המשכנתאות עלו במחצית 2010 ב-8.8%, והסתכמו ב-308 מיליון שקל. נציין שנתונים אלו אינם כוללים את הרווח מפעילות המשכנתאות של בנק ירושלים, אשר באופן תמוה אינו מדווח בנפרד על הרווח בתחום זה.

כדי להבין את עוצמת החיתוך במרווחים נחזור שלוש שנים אחורה, למחצית הראשונה של שנת 2007, בה הסתכמו הלוואות המשכנתא (חדשות, מחזורים וכספי אוצר) ב-14.7 מיליארד שקל, מחצית מהיקף השוק בששת החודשים הראשונים של 2010, אך הרווח ממשכנתאות היה 369 מיליון שקל.

חלוקת הרווח בין הבנקים לא משתנה. מזרחי טפחות, מוביל השוק, מפגין עוצמה עם רווח של 147 מיליון שקל, 48% מהרווח הכולל ועלייה של 17.6%. אחריו לאומי למשכנתאות עם רווח של 84 מיליון שקל, עלייה של 5%. הרווחיות מתחום המשכנתאות בבנק הפועלים עמדה על 43 מיליון שקל במחצית, ירידה של 2.3%. בדיסקונט הרווח הוא של 20 מיליון שקל, עלייה של 11%, ובבינלאומי 10 מיליון שקל.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.