"אנו עומדים בפני הבננה הגדולה ביותר שראינו אי פעם". כך התבטא בסוף 1978 אלפרד קהן, יועצו הכלכלי של נשיא ארה"ב, ג'ימי קרטר. קהן, בהומור האופייני לו, עבר להשתמש במילה בננה, לאחר שחטף על הראש כשהזכיר את המילה מיתון (Recession) בנאומיו. אישי ציבור הרי לא אוהבים להשתמש במילה המתחילה ב-R, מפחד שעצם השימוש במילה יביא את ההאטה הכלכלית.

מיתון או האטה כלכלית מוגדרים כשני רבעונים רצופים או יותר, שבהם מתרחש קיטון בפעילות הכלכלית במשק. על פי תחזיות הצמיחה הן של הפדרל ריזרב והן של הממשל, לא נראה שארה"ב תיכנס למיתון בקרוב, אך מסביב נשמעות הערכות כי הכלכלה הגדולה בעולם תחליק השנה על בננה.

החשש הגדול הוא מפני התנהגותו של הצרכן האמריקאי, שהיווה עד כה את מנוע הצמיחה של המשק; לא עליית מחירי הסחורות, לא משבר הסאב פריים וגם לא הגרעון התקציבי. כל אלו ישפיעו על הכלכלה רק אם תהיה להם השפעה על הרגלי הצריכה של האמריקאים. עד עכשיו, ההשפעה של הגורמים הללו הייתה מועטה.

למען האמת, לא כל כך ברור לנו מה יגרום לכניסה של ארה"ב ל"בננה". החברות בארה"ב ממשיכות להרוויח ואין גידול באבטלה. מכאן, שלאנשים יש כסף. בנוסף, הריבית מאוד נמוכה ולכן אין תמריץ לחסוך. יש גידול באינפלציה כי הכסף, כנראה, מופנה לצריכה.

כמובן שאפשר גם לצייר תרחישי אימה ואלו אכן מצוירים על ידי אנליסטים לא מעטים, שמודאגים מאוד ממשבר הסאב-פריים והשלכותיו ומהגרעון התקציבי, האינפלציה, מחירי הסחורות ומה לא.

ייתכן שהם צודקים, אך לא ברור כלל אם למיתון בארה"ב, גם אם יתרחש, תהיה השפעה כל כך מכרעת על כל הכלכלות בעולם. מקומה של ארה"ב בכלכלה העולמית אכן גדול, אך הוא קטן משנה לשנה ככל שהכלכלות של סין, הודו ומדינות רבות אחרות גדלות בקצב מהיר.

בישראל, התנאים במשק טובים ולכן אנו כנראה לא נחליק על בננה, גם אם ארה"ב תיכנס למיתון. אולי יהיה קיטון מסוים בצמיחה, אך ישראל תמשיך ליהנות מהצמיחה בשאר העולם. מהבחינה הזאת, מצבנו טוב יותר. איך אמר פעם מל ברוקס: "טרגדיה זה כשאני מחליק על בננה, קומדיה זה כשאחר מחליק לביוב".

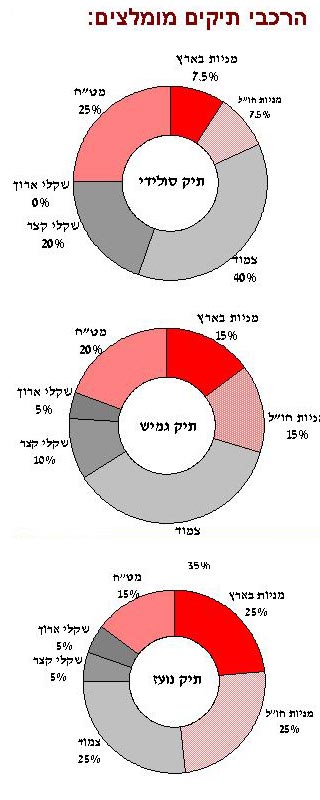

מניות

בהתקרב סיומה של 2007, אנו עומדים שוב בפני השאלה המסורתית: איך תראה השנה הבאה? גם לאחר חמש שנים רצופות של עליות בישראל, אין שום דבר המרמז על כך שמסע הזה ייקטע דווקא בשנה השישית.

שוק ההון בישראל ממשיך להיות אטרקטיבי, עקב הנתונים הטובים של המשק והמכפילים הלא גבוהים של חברות רבות, בייחוד של אלו הנמנות על מניות השורה השנייה. עם זאת, המשקיעים הזרים, שמוצאים את המשק הישראלי אטרקטיבי, נוטים לבחור דווקא במניות השורה הראשונה ולכן הן מתומחרות יחסית ביוקר.

שוק המניות בארה"ב אינו יקר. אנו מעריכים כי לאחר שתחלוף הבהלה הנוכחית ממיתון, יחזור השוק לעלות, עד הבהלה הבאה שבוודאי תגיע. עד שלא יפתרו כמה בעיות יסודיות בכלכלת ארה"ב, אנו נידונים להמשיך ולסבול מבהלות כאלו.

המלצתנו: להמשיך ולהשקיע במניות בארץ. לבעלי נכונות לקחת סיכון, מומלץ לעבור למניות השורה השנייה.

סולידי שקלי

עליית המחירים בארץ (וגם בארה"ב) נגרמה עקב ההשפעה של העלייה במחירי הסחורות על מחירי המוצרים. זהו אינו תהליך אינפלציוני מקומי והשפעתו נקודתית ולא צפויה להיות מתמשכת, אלא אם כן מחירי הסחורות ימשיכו לטפס באופן קבוע לעד.

בכל מקרה, לא ניתן לצפות להפחתת ריבית בקרוב ולכן אנו מעדיפים להעביר את התקופה הקרובה בחיקו החם של האפיק הצמוד.

המלצתנו: לעבור לאפיק הצמוד על חשבון האפיק השקלי.

מט"ח

לאחר שכשלו מאמציו לשכנע את המשקיעים שאין בכוונתו להוריד את הריבית פעם נוספת, הוריד נגיד הבנק האמריקאי את הריבית. ככל הנראה, ברמה הנוכחית הידרדרותו של הדולר נעצרה הן מול היורו והן מול השקל. כדאי לנצל את מחירו הנמוך של המטבע האמריקאי כדי להגדיל אחזקות.

המלצתנו: להגדיל אחזקות בדולר.

הסתייגות:

אין לראות בדף זה כייעוץ לרכישה או מכירת נכסים פיננסיים. המלצה זו אינה מתחשבת בצרכיו ובנתוניו הפיננסיים של כל אדם. העושה שימוש כל שהוא בהמלצה זו, עושה זאת על אחריותו בלבד.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.