7 חודשים הספיקו לראובן אדלר ואיל חומסקי. שני בעלי השליטה במשרד הפרסום הקרוי על שמם, הודיעו היום על מחיקתו מהמסחר בבורסה המקומית, 7 חודשים בלבד לאחר הנפקתו הראשונית. קבוצת אדלר-חומסקי  הודיעה היום (ה') על הגשת הצעת רכש מלאה של בעלי השליטה, במטרה להפוך את החברה בחזרה לפרטית.

הודיעה היום (ה') על הגשת הצעת רכש מלאה של בעלי השליטה, במטרה להפוך את החברה בחזרה לפרטית.

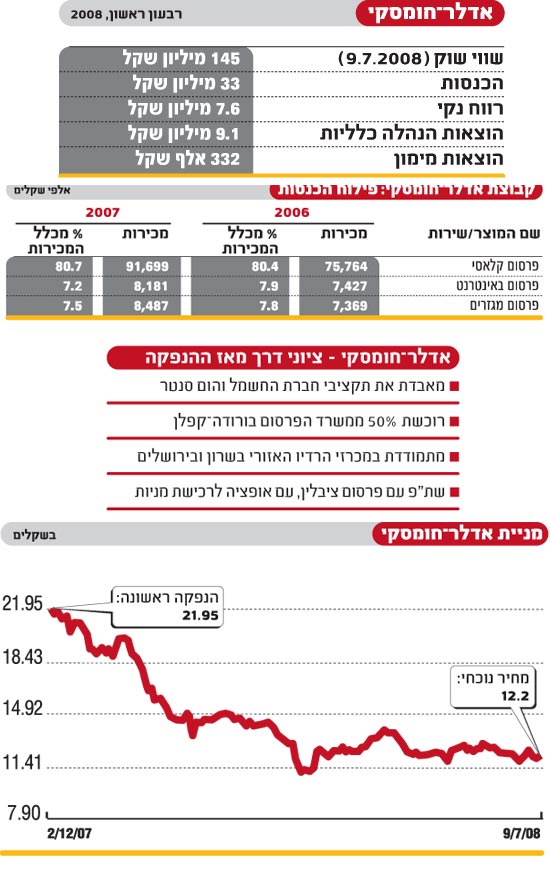

אדלר וחומסקי, שמחזיקים כל אחד ב-34% מהון החברה, ירכשו את מניות הציבור (16.1%) לפי מחיר של 19.8 שקל למניה, המשקף פרמיה של 62% על מחיר הסגירה של המניה אתמול. שווי השוק של משרד הפרסום עמד אתמול על 45 מיליון דולר והיום סגרה המניה את הפער מול המחיר בהצעה.

העיתוי בו בוחרים אדלר וחומסקי למחוק את משרד הפרסום מהמסחר הוא לא מפתיע, להיפך: בשוק הון בו הצעות רכש הפכו לעניין שבשגרה, במיוחד במקרה של חברות שמניותיהן קרסו, הצעת הרכש של אדלר וחומסקי היא מהלך שניתן היה לצפות אותו. מניית החברה, שהונפקה בתחילת דצמבר האחרון, איבדה מההנפקה 44%, כמעט מחצית משווייה, והפכה לאחת ההנפקות הלא מוצלחות בשוק ההון הישראלי, גם אם לוקחים בחשבון את מצב השווקים הגלובאלי. רק לשם ההשוואה, מדד תל-אביב 100 איבד במהלך התקופה לעיל 19% ואילו מדד היתר 120, בו כלולה המניה, איבד 43%, שיעור דומה לזה של המניה.

לפי מתאר הצעת הרכש, מלבד אדלר וחומסקי, יתר בעלי המניות שייקחו חלק בהצעת הרכש הם אורי לברון, מנהל האסטרטגיה, שמחזיק ב-5.9% מהון החברה; אבשלום הרצוולף, אחראי פיתוח עסקי (2.3%); עומר שמעוני, סמנכ"ל כספים (2.5%); אמיר גיא, מנהל משותף של פעילות הפרסום (2.5%); ואורי עיני, מנהל משותף שני של הפעילות (2.5%). אם ההצעה תיענה במלואה, לפי המחיר שננקב בה, תשלם קבוצת המציעים ליתר בעלי המניות 38.1 מיליון שקל. מועד הקיבול האחרון (המועד בו ניתן להיענות להצעה) הוא 27 ביולי.

הצעת הרכש משקפת לחברה שווי של 227 מיליון שקל (70 מיליון דולר), 8% מתחת למחיר לפיו הונפקה. החברה לא חילקה דיבידנד במהלך ימיה כחברה ציבורית.

חרב הפיפיות של השקיפות בענף הפרסום הדורסני / פרשנות - ענת ביין-לובוביץ'

אדלר-חומסקי רוצים לצאת מהבורסה. מאוד. הצעת הרכש שלהם עם פרמיה של למעלה מ-60% על ערך המניה נועדה, יש להניח, לוודא שלפחות המהלך הזה יצליח, ובסופו של יום יעמדו ראובן אדלר ואייל חומסקי שוב עם כל המניות בידיהם.

בפועל מציעים השניים הצעה שאי אפשר לסרב לה: מזעור ההפסדים למשקיעים לפחות מ-10%. יש להניח כי גם עם הצעה הרבה פחות אטרקטיבית היו השניים מצליחים להבטיח את היציאה, אז מה פשר הנדיבות הפתאומית?

נראה כי עוצמת המהלך היא חלק ממזעור נזקים שעושים אדלר וחומסקי - לא החוצה אל מול ענף השיווק והפרסום, שם הקרב התדמיתי הוכרע כבר מזמן, ולא לטובתם - אלא פנימה אל מול הלקוחות שלהם, אותם לקוחות שהשקיעו כסף ומוניטין בהנפקה הזאת. כזכור, מי שהוביל את ההנפקה - החתמים - נמנים רובם על לקוחות אדלר-חומסקי. יתרה מזאת: במצב הנוכחי, פסגות מחזיקה 6.1% מאדלר דרך קרנות הנאמנות שלה וקופות הגמל. כבר היום יש הממהרים להגיד שבעצם אדלר וחומסקי "עשו סיבוב" על הלקוחות, מכרו ביוקר ועתה הם קונים בזול. השניים, יש להניח, לא מעוניינים להסתכן תדמיתית עם הטענה הזאת, גם לא כלכלית.

יש מי שיגדירו את הכניסה של אדלר-חומסקי לבורסה ככרוניקה של מוות ידוע מראש. ספקולציות שונות הועלו ע"י רבים בנוגע לסיבות שהניעו את השניים להיכנס לבורסה, כשהפופולארית שבהם דיברה על הניסיון לתת ערך לחברה שלא הצליחה עד אז למכור מניות לסוכנות בינלאומית, ולפתוח פתח יציאה לראובן אדלר - השותף המבוגר יותר.

עוד טרם ההנפקה, העריכו בכירי הענף שהמהלך יסתיים בפיאסקו ויתגלה ככישלון מוחלט. "עסק בסדר גודל כזה לא באמת מעניין אף אחד" אומר אחד הבכירים בענף, "ואין לו שום התכנות לאורך זמן". ואכן, למרות דוחות טובים הלכה המניה ואיבדה מערכה, כשהמסחר בה מאופיין בפעילות נמוכה מאוד. לא עזרו "פעולות החייאה" כמו ההסכם הלא ממש משמעותי של המשרד עם ציבלין תקשורת שאמור היה לייצר סוג של פעילות במניה המדשדשת, אך השוק לא התרשם, והמניה לא ממש עלתה.

אבל מה שדוחף היום כנראה את הקבוצה החוצה, ומוכיח שוב כי מקומו של ענף הפרסום הוא לא בבורסה, זו לא המניה הצונחת ואולי אפילו לא ההפסדים למשקיעים, כי אם השקיפות. השקיפות בחברה בורסאית, סותרת במהותה את התנהלות ענף הפרסום, בו לעיתים קרובות רב הנסתר על הגלוי ו"עיגול פינות" או "קומבינות" הם לעיתים דרך חיים. בניגוד לחברות שאינן נסחרות בבורסה, השקיפות גזרה עליהם לחשוף מהלכים עסקיים מתגבשים כבר בשלבים ראשוניים. בכך נתאפשר מחד למתחרים לטרפד אותם, ומאידך גרמה להם לפגיעה תדמיתית, במידה והמהלך המדווח לא יצא בסופו של דבר לפועל - כך למשל ההסכם עם "קדימה", שנחשף ובוטל אחרי שניות.

אבל גרוע מזאת, השניים פתחו חזית מול פיגורות מרכזיות בענף הפרסום, ובמלחמה הזו - השקיפות היוותה נשק עבור מתחריהם: ואפשרה להם לרוץ לרשות לניירות ערך עם כל דבר שעשוי היה להיתפס כעבירה. נדמה כי אחרי מקרה הום סנטר, בו נטען כי אדלר-חומסקי ידעו מראש על איבוד התקציב ולא דיווחו, השניים נבהלו בעקבות החקירה שפתחה הרשות לניירות ערך (והסתיימה בלא כלום). כאסטרטגיה, הם הורידו ראש, חיכו שהגל יעבור, אבל כנראה שגם הם הבינו שהאפיזודה בבורסה יכולה להיגמר לא רק בנזקים תדמיתיים קשים, אלא אף גרוע מזה.

באדלר-חומסקי עסוקים עתה במזעור נזקים. בסיטואציה הנוכחית, עושים השניים את הבחירה היותר נכונה: הם מעדיפים לא להמשיך בטעות רק משום שהתחילו בה, וגם זאת חוכמה לא קטנה. גם לדעת להודות בכישלון זאת חוכמה גדולה.

לא מעט חיוכים של שמחה לאיד עלו היום על שפתיהם של בכירים בענף הפרסום, אבל בזמן הארוך יש להניח שחלק מהחיוכים ימחקו. אם אדלר-חומסקי יצליחו לצאת בשלום מהכעס האפשרי של לקוחותיהם המושקעים, הרי שהם שוב בשוק, משוחררים מהכבלים שקשרו אותם, רעבים כרגיל, ויש להניח - תאבי נקם. כמה מהלכים טובים, תקציב חדש או שניים, והפיאסקו של הבורסה יישאר כתם דהוי ברזומה של אדלר-חומסקי.

3 סיבות לכך שהפרסום לא עובד / פרשנות - טלי ציפורי

1. הראשון שהפך לאחרון. הרבה רעש וצלצולים נוצרו סביב ההנפקה של אדלר-חומסקי בחורף האחרון. מלבד פרסום אריאלי, המשרד המיתולוגי שדי מדשדש היום, שהונפק לפני למעלה מעשור בשוק ההון האמריקני, לא צלחה (ואולי גם לא רצתה) תעשיית הפרסום הישראלית להנפיק עוד חבר מחבריה, ולאו דווקא בשוק ההון המקומי. עד שהגיע אדלר-חומסקי.

הימים היו לא פשוטים עבור שוקי ההון בעולם, אך אדלר וחומסקי דילגו מעליהם והשלימו את המשימה, בדיעבד - לא ממש בהצלחה, לאור נפילת המניה.

עכשיו, עם מחיקתו של משרד הפרסום מהמסחר, אין נציג ציבורי לתעשיית הפרסום הישראלית וקשה לנו להאמין שיהיה אחד אחר, במיוחד לאור מצב השווקים הגלובאלי.

2. "מפרסמים" הצעה. הצעת הרכש המלאה של אדלר וחומסקי אינה אמורה להפתיע רבים. מניית החברה איבדה מרגע הנפקתה כמעט מחצית משווייה וגם לא הצליחה להתעלות מעל מחיר ההנפקה מאז דצמבר בשנה שעברה, אף לא לרגע.

לא פלא, אם כך, ששני מייסדי המשרד בוחרים להיפרד משוק ההון ולנהל את המשרד הרחק מעיניו הבוחנות - והביקורתיות, חשוב להדגיש - של שוק ההון, התקשורת, ואפילו המתחרים.

3. זה לא מצויין. זה טוב. טבען של הצעות רכש שהמחיר הנקוב בהן גבוה משמעותית ממחיר השוק. אחרת, לא יהיו קונים להצעה והמציעים, במקרה זה, אדלר וחומסקי, נאלצים לשפר את ההצעה, שוב ושוב, עד שהיא מקבלת תשובה חיובית.

אדלר וחומסקי, כפי שזה נראה, העדיפו להקדים תרופה למכה ונקבו במחיר המשקף פרמיה של 60% בקירוב על מחיר השוק, אך אין זה אומר שזו נקודה לזכותם.

בהשוואה למחיר לפיו הונפקה החברה, מדובר על דיסקאונט של מספר אחוזים בודדים, ובמילים אחרות - הנפקה שהפכה לאכזבה. רק לשם ההגינות נציין כי גם השווקים בעולם לא רוו נחת במהלך שבעת החודשים האחרונים, עובדה שיכולה להוות סיבה חלקית בלבד לנפילה של אדלר-חומסקי.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.