המערכת הבנקאית בישראל יציבה, הלימות ההון של הבנקים גבוהה, הנזילות טובה והציבור אינו בורח מהבנקים אלא להיפך, מפקיד שם את הכספים שהוא פודה מקופות הגמל וקרנות הנאמנות. ולמרות זאת, מדד מניות הבנקים ירד מתחילת השנה ב-52%, וכל הבנקים נסחרים במכפיל הון (יחס בין שווי השוק של הבנק להון העצמי) הנמוך מ-1, בדיוק כמו בימי המיתון של 2002.

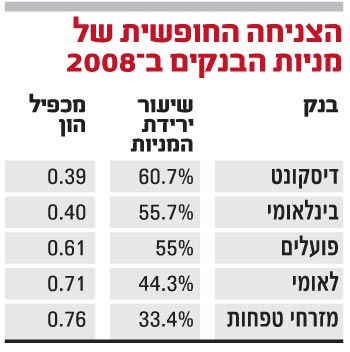

כל מניות הבנקים ירדו בעשרות אחוזים בחודשים האחרונים, ומכפיל ההון שלהם נחתך בחדות. מניית מזרחי-טפחות ירדה ב-33.4% (מכפיל הון של 0.76), מניית לאומי ב-44.3% (0.71), הפועלים ב-55% (0.61) והבינלאומי ירד ב-55.7% (0.4).

אבל הירידה החדה ביותר נרשמה בבנק דיסקונט. מנית הבנק שבבעלות משפחת ברונפמן ובניהולו של המנכ"ל גיורא עופר והיו"ר שלמה זוהר, קרסה ב-60.7%, ומכפיל ההון של הבנק עומד על 0.39. מניית דיסקונט צנחה בעוצמה כה גדולה עד כי בתחילת אוקטובר עקף מזרחי-טפחות את דיסקונט בשווי השוק, והפך לבנק השלישי בגודלו. כעת שווי השוק של דיסקונט נמוך ב-18% מזה של מזרחי טפחות - בנק שמהווה כמחצית מגודלו.

האם מכפיל של 0.39 משקף את שוויו ההוגן של דיסקונט? סמנכ"ל המחקר של לידר, אלון גלזר, סבור כי מדובר בתגובת יתר אגרסיבית מצד המשקיעים. "דיסקונט נענש יתר על המידה ונסחר במחירים שמשקפים חשש לקטסטרופה אמיתית, ואני חושב שאנחנו לא שם. בסך הכל מצב הבנק בסדר וגם אם יהיו עכשיו רבעונים חלשים דיסקונט במצב טוב יותר מאשר במשבר הקודם".

גלזר מעריך כי "תיק האשראי של דיסקונט במצב יותר טוב מבעבר", שהוא "סגר את הפער מול בנקים אחרים", וכי "החשיפה שלו להשקעות בחו"ל היא בהיקף נמוך מהממוצע בסקטור, והאסטרטגיה הקמעונאית נכונה במהותה".

אם כך, מדוע מניית דיסקונט נפלה יותר מכל הבנקים האחרים, ולבנק מכפיל ההון הנמוך ביותר? הנה חמש סיבות.

1. השווי בספרים מול השווי בשוק

דיסקונט מחזיק ב-26.4% ממניות הבנק הבינלאומי, אחזקה שהייתה רשומה בספרים בתום 2007 לפי שווי של 1.45 מיליארד שקל. לאחר ששווי השוק של הבינלאומי צנח, עומד כעת שווי האחזקה על 560 מיליון שקל, 61% פחות מהרשום במאזן. הכרה בשווי השוק הנוכחי של הבינלאומי תחייב את דיסקונט למחוק כ-900 מיליון שקל.

כדי לא למחוק יאלץ דיסקונט להציג הערכת שווי שתראה כי השווי של הבינלאומי גבוה בהרבה משווי השוק הנוכחי. יתכן גם מצב בו בנק ישראל יחזור על הצעד שנקט בשנת 2003 ויכפה על דיסקונט להכיר בירידת ערך. אם בנק ישראל ידרוש ירידת ערך של 20% בלבד יאבד דיסקונט רווח של רבעון שלם.

לדיסקונט גם 11% ממניות KFS, הזרוע הפיננסית של קרדן במזרח אירופה, חברה הפועלת בעיקר באוקראינה וברוסיה. הבנק רכש את המניות בסוף 2007 תמורת 55 מיליון אירו ולפי שווי חברה של 505 מיליון אירו. מעבר לכך העמיד דיסקונט לחברה אשראי בסך 225 מיליון אירו. KFS אינה נסחרת אך ההערכות הן כי לאור הצניחה במניות החברה האם שוויה נמוך בעשרות אחוזים מהשווי לפיו נרכשה על ידי דיסקונט.

לדיסקונט תיק אג"ח קונצרניות זרות בהיקף של 560 מיליון דולר, כאשר ההפסדים שלא מומשו מהתיק הגיעו בסוף אוגוסט ל-92 מיליון דולר. עם זאת ההפסד לא הגיע לדו"ח רווח והפסד כי בדיסקונט הגיעו למסקנה שמדובר בירידה זמנית בלבד שאין צורך להפריש בגינה.

2. ההגדלה של פאני ופרדי

לדיסקונט תיק MBS גדול של פאני מיי ופרדי מאק בהיקף של כ-3 מיליארד דולר, הגבוה מהונו העצמי של הבנק. בעוד המשבר מחמיר החליט דיסקונט שפתיחת המרווחים באג"ח של פאני ופרדי היא הזדמנות קניה. בבנק ידעו שחלק מתיק ה-MBS הקיים בבנק יפקע במחצית השנייה של השנה, אך במקום להקטין את התיק באופן טבעי, החליטו לשמור על גודלו ולרכוש עוד MBS של פאני ופרדי ב-400 מיליון דולר.

גם כאן גלזר לא מתרגש. "פאני ופרדי, בייחוד בהשוואה לתיקים של בנקים אחרים, זו אחזקה סבירה. הממשל האמריקני תומך בפאני ופרדי ועורב להם, והנגיד ברננקי התבטא כך רק לפני כמה ימים. יש לנו ביקורת על הסכום הגדול, אבל במבחן התוצאה דיסקונט לא נמצא בחשיפה דרמטית".

אבל גלזר נמצא בדעת מיעוט, אנליסטים רבים ובעקבותיהם גם משקיעים לא אהבו את ההחלטה, והתקשו להבין מדוע בעיצומה של הסערה, מתעקשים בדיסקונט דווקא להגדיל את האחזקות בפאני ופרדי. "להגדיל?" תמה אז יובל בן זאב מכלל פיננסים, ואילו משקיע מוסדי גדול אמר: "הבנק לא הפסיד מהרכישה, אבל אני לא חש בנוח עם אחזקות בבנק שלוקח החלטות כאלה".

3. אין הסברים, יש מידע בדיעבד

כמו כל הבנקים גם דיסקונט מפרסם את המידע הנדרש ממנו, אבל לעיתים יש לבנק נטייה להטמין מידע חשוב עמוק בתוככי הדו"ח. כך קרה בנובמבר 2005 כאשר הדיווח על פרשת הלבנת ההון בניו יורק הסתתר בנונשלנטיות אי שם בעמוד 80, וכך קרה גם עם הגדלת האחזקות בפאני ופרדי.

מדובר בהחלטה מהותית וראויה להבלטה, אבל רק מי שמגיע לעמוד 49 בדו"ח מגלה לראשונה כי "תיק ניירות הערך כולל השקעה באג"ח מגובות משכנתאות בסכום של 3 מיליארד דולר לעומת 2.2 מיליארד דולר ב-31 בדצמבר".

הגילוי המלא נמצא בעמוד 127, אך גם כאן לא כותב דיסקונט במפורש כי הגדיל את הפוזיציה, אלא נותן לקורא להבין את הנתון מתוך הטבלאות. בשום שלב לא מוצא דיסקונט לנכון להסביר את השיקולים שהביאו להחלטה על הגדלת הפוזיציה, את הרציונל העומד מאחוריה או את הסיכון הכרוך בכך.

לא מובן גם מדוע הבנק לא פרסם מראש את תוכניותיו. מדוע לאור רגישות המהלך, לא הודיעו שם בצורה מסודרת על הכוונה ועל סיבותיה המנומקות. האם לא היה ברור לדיסקונט כי רכישת פאני ופרדי תיתקל בהרמת גבה? "יש לבנק בעיית IR (קשרי משקיעים - ע.פ.) חמורה", אומר מנהל בגוף מוסדי.

4. האסטרטגיה הקמעונאית והשורה התחתונה

בשנים האחרונות נוקט דיסקונט באסטרטגיה שנועדה להגדיל את בסיס הלקוחות הקמעונאים של הבנק. דיסקונט דיווח על גיוס 400 אלף לקוחות חדשים, מספר מרשים האמור להשפיע מהותית על תוצאות הבנק. הבנק גם זכה במכרזים למתן שירותים בנקאים לעובדי מדינה ומורים לאחר שהפקיד פיקדון של 1.4 מיליארד שקל, והחל לפנות באגרסיביות לקבוצות אלו ולגייס אותן כלקוחות.

במקביל הגדילו בדיסקונט את נתח השוק במשכנתאות על ידי סבסוד ריבית המשכנתא ללקוחות שיצטרפו לבנק. גם המהלך הזה זכה להצלחה ושילש את נתח השוק של הבנק.

אבל האנליסטים באופן טבעי תהו לגבי השפעת צעדי דיסקונט על רווחיותו. "היכן 400 אלף הלקוחות שגויסו? מהי תרומתם? מהי התרומה הכספית הצפויה ממגזר לקוחות עובדי המדינה ועובדי ההוראה בניכוי עלות הפיקדונות, שהיא אובדן הכנסה אלטרנטיבית של עשרות מיליוני שקלים בשנה?" שאל בן זאב בתחזית שפרסם באפריל האחרון. "קיים חשש שהמרווחים הנמוכים בהם הוענקו המשכנתאות יפגעו במרווח הריבית העתידי של הבנק", הוסיף.

5. אחרונים ביעילות בכל פרמטר

זה לא סוד שדיסקונט הוא הבנק הכי פחות יעיל במערכת הבנקאית בכל פרמטר אפשרי. לבנק עודף כוח אדם גדול המוערך בכמה מאות עובדים, ומנגד עלות השכר בו היא מהגבוהות במערכת. דו"חות בנק ישראל מצביעים בעקביות שוב ושוב כי קבוצת דיסקונט משתרכת הרחק מאחור, והיא הקבוצה הבנקאית הכי פחות יעילה מבין חמש הקבוצות הבנקאיות הגדולות, באופן פרמננטי. זה נכון בין אם מדובר ביחס כיסוי, תפוקה לעובד או ביחס יעילות.

איך קרה שאחרי חמש שנות אסטרטגיה חדשה, תוכניות התייעלות בלתי פוסקות והתרחבות אגרסיבית, יחסי היעילות של דיסקונט נותרו הגרועים ביותר במערכת הבנקאית? לא ברור. אבל בזמן האטה וכאשר השכר במערכת הבנקאית קשיח כלפי מטה ועלות הוצאת עובד לפרישה מוקדמת היא כמיליון שקל לשנה, לא נראה כי יחסי היעילות של דיסקונט ישתפרו בתקופה הקרובה.

"כשההכנסות יורדות בכל הבנקים, הפגיעה ברווחיות דיסקונט, בנק עם הוצאות קבועות גבוהות, חמורה יותר", מסביר גלזר. נראה שגם המשקיעים מבינים את הבעיה. *

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.