דר' גד אריוביץ, אסטרטג השקעות, בית ההשקעות אלטשולר שחם

קברניטי המשק האמריקני, הנרי פולסון, שר האוצר האמריקני, ובן ברננקי, נגיד הבנק הפדראלי, הכריזו אמש על תוכנית חדשה, שכוונתה להקל על קניית מכוניות, מתן הלוואות לסטודנטים, פעילות חברות כרטיסי אשראי לשם רכישת מוצרים אחרים.

עיקרי התוכנית

זה ניסיון לעודד את הצריכה הפרטית באופן ישיר על ידי הורדת הוצאות מימון של קונים.

המשבר המתקרב של כרטיסי האשראי, מימון מכוניות והבעיות בהלוואות סטודנטים דומה מאד למשבר המשכנתאות.

מתברר, שתופעת האיגוח איננה תופסת רק לגבי חבילות של משכנתאות למגורים אלא גם לגבי חבילות כרטיסי אשראי, הלוואות סטודנטים, מימון מכוניות ותזרימי מזומנים שונים ומשונים שעברו איגוח. הבעיה היא, שבניגוד לעבר, היום אין משקיעים שמוכנים לקנות את חבילות האיגוח האלה.

לדוגמא, חברת כרטיסי האשראי הנודעת 'אמריקן אקספרס', אינה יכולה כרגע למכור את תזרימי המזומנים העתידיים של כרטיסי האשראי שלה. בעבר, תזרימי המזומנים העתידיים של החברה עברו איגוח ונמכרו למשקיעים בדומה לאג"ח קונצרני, בדרך כלל עם פדיון לשנתיים שלוש ועד חמש שנים. העדר קונים למוצרי איגוח אלו כיום, מפריע למימון עסקאות חדשות של אמריקן אקספרס ולכן מונע צמיחה עסקית מחברת כרטיסי האשראי וזמינות האשראי לציבור.

דוגמא ממחישה

הקורא יכול להמחיש לעצמו את התהליך המדובר באמצעות הדוגמא הבאה: קניית מקרר בכרטיס אשראי, בעסקה שבה על הקונה להחזיר את האשראי בתשלומים חודשיים תוך 5 שנים. חברת האשראי יכולה לאגד בחבילה אחת עסקות רבות מסוג זה וליצור מוצר פיננסי מאוגח בתזרים מזומנים עתידי ולמכור אותו למשקיעים.

בתקבולים מהמכירה למשקיעים, חברת כרטיסי האשראי יכולה לממן עסקות אשראי חדשות, כך שהחברה נהנית מצמיחה והקונים נהנים מזמינות האשראי. אבל כאשר אין קונים לניירות הפיננסיים האלו, חברת כרטיסי האשראי איננה יכולה לגייס מזומנים למימון עסקות חדשות וציבור הקונים סובל מהעדר אשראי.

סכנה גדולה לכספי משלם המסים

ממשלת ארה"ב מנסה בתוכנית החדשה לקנות את החבילות המאוגחות שבעבר נקנו על ידי המשקיעים. אך יש הבדל בינה לבין הפעולות הקודמות של הממשל. בפעולות הקודמות הוזרם הון למוסדות פיננסים כנגד מניות בכורה של הבנקים (כעין הלאמה) ובזאת הובטח הכסף - כי כנגדו קיבל הממשל ואזרחיו אחיזה בבנקים עצמם. הפעם, לעומת זאת, כספי משלם המיסים אינם מוגנים. מי תוקע לידו של פולסון שהחייבים לחברות האשראי בעבור המקררים, הטלוויזיות, המיקסרים, ריהוט גן וארוחות במסעדות, יעמדו בתשלומים שהתחייבו להם. ומה יעשו אז חברות האשראי? יעקלו מייבשי כביסה וימכרו אותן?

גם מי שקנה מכונית בתשלומים, ומכונית היא נכס שאפשר לכאורה לעקל ולמכור, מימושה בעוון היא תשלום, ישיב רק חלק מהחוב.

זהו השינוי השלישי בתוכנית הלחימה של ארה"ב במשבר הפיננסי הנוכחי שמהלכיה היו עד כה:

- בתוכנית הראשונה הוצע לקנות נכסים 'מורעלים' של הבנקים במחשבה לקנות בעיקר את מוצרי המשכנתאות של לווי מדרגת סאב פריים.

- התוכנית השנייה התרכזה בהזרמת הון לבנקים על ידי קניית מניות בכורה של הבנקים.

- התוכנית החדשה מאתמול מיועדת לסייע לצרכנים בהורדת הוצאות המימון ולהגדיל את זמינות האשראי.

ברננקי ופולסון מזגזגים

כיצד קורה ששני קברניטים מנוסים, ידענים וחכמים כמו הפרופ' ברננקי והנרי פולסון (אני מתכוון לכך במלוא הרצינות, בלי שמץ סרקאזם) משנים את התוכניות כאשר אמינות ותגובות מהירות והחלטיות הן כה קריטיים וחשובות להצלחת התוכנית?

ההסבר יכול להיות לחץ הזמן, אידיאולוגיות ולחצים פוליטיים, וכמו בני אנוש רבים אחרים, פשוט טעויות בדיאגנוזה הראשונית של המחלה, בסוג התרופות הנחוץ ובמינון הנכון.

נדמה, שקברניטי המשק האמריקני התרכזו תחילה בתהליך ההבראה של המערכת הפיננסית הקלאסית הבנקים. וזאת כנראה מתוך הערכת שגויה של היקף השינויים המבניים הדרסטיים שעברו שוקי האשראי באמריקה.

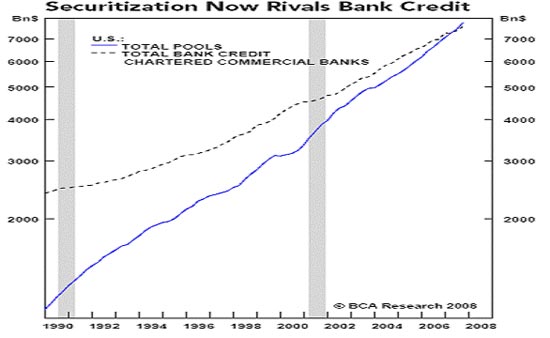

תהליך האגוח בארה"ב לפני פרוץ המשבר הנוכחי היגיע לממדים כה גדולים שהיקף האשראי החוץ בנקאי, מסוג זה ואחרים, עבר בנפחו את האשראי הקונבנציונלי של כל הבנקים המסחריים!

השוואה בין הגידול בהיקף הלוואות רגילות להלוואות מאוגחות בשוק האשראי האמריקני

קו כחול: אשראי מאוגח

קו מקווקו: אשראי רגיל

המשקל העצום של האשראי החוץ בנקאי מסביר מדוע נאלצו קברניטי המשק האמריקני לשנות את תוכניות הסיוע לסקטור הפיננסי ולהוסיף את העזרה הדרושה לפלח הגדול של האשראי החוץ בנקאי, שגם הוא בעל חשיבות גדולה לצרכן.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.