"הדומיננטיות של הבנקים בכל תחומי הפעילות הפיננסית במשק ובפרט שליטתם בתחום קופות הגמל וקרנות נאמנות היא גורם מרכזי המעכב את התפתחותו של שוק מימון חוץ-בנקאי, שבהיעדרו נוצרת תלות רבה בין המגזר העסקי למערכת הבנקאית" כך נכתב בדו"ח צוות בכר.

מחירה הכבד של ההצלחה

אי אפשר להתכחש ל"הצלחה" - הרפורמה של ועדת בכר הצליחה להגדיל את מגוון מקורות האשראי ולהכניס לתמונה גם את הגופים המוסדיים. רק לפני חמש שנים, חברה ישראלית שרצתה לקבל אשראי הלכה רק לבנק. אולם המיתון של תחילת העשור ושינויים רגולטוריים שינו את המצב מיסודו והביאו ליצירת שוק אשראי חוץ-בנקאי.

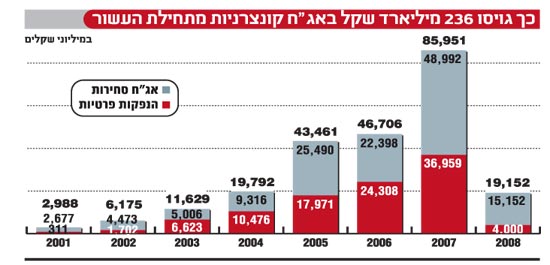

ועדת בכר, שהגדילה את מקורות האשראי החוץ-בנקאי, האיצה את התהליך. נתוני בנק ישראל מספרים את הסיפור. שוק אגרות החוב הקונצרניות, שעמד ב-2003 על כ-15 מיליארד שקל, עמד בתום 2007 על 234 מיליארד שקל. מתוך סכום זה 178 מיליארד שקל מוחזקים על ידי קופות הגמל, קרנות הפנסיה וחברות הביטוח כשרוב הסכום (כ-100 מיליארד שקל) נמצא בקופות הגמל.

אלא ש"ההצלחה" של ועדת בכר גבתה מחיר כבד. הגופים המוסדיים שהעניקו את האשראי ורכשו אג"ח קונצרניות עשו לעצמם חיים קלים. האשראי ניתן כמעט ללא ביטחונות, קובננטס (אמות מידה פיננסיות) ושאר דרישות בנקאיות מקובלות. "יש דירוג A אז רוכשים. לא מנסים להבין את משמעות ה-A ומתייחסים לזה כ'בטוחה מספקת'", אמר לנו עוד לפני 3 שנים מנהל בגוף מוסדי שהיה מתוסכל מעמיתיו. אך למוסדיים שהשקיעו את כספי החוסכים היה נוח מאוד, האג"ח הציעו ריבית יפה, תשואות הקופות קפצו, העמיתים הצטרפו ודמי הניהול זרמו. עד שפרץ המשבר.

אגדה יפה עם הפי אנד

מאז ניסו ומנסים למכור לנו מומחים מטעם עצמם הרבה אשליות. הנה האחרונה: אם רק ישכילו הגופים המוסדיים לעמוד בפרץ ולהילחם באילי ההון הדורסניים שמבקשים להתנער מהחובות שלהם כלפי מחזיקי אגרות החוב והחוסכים, אם רק יעמדו המוסדיים על שלהם ויסרבו לכל הסדר חוב ולא יסכימו להתפשר, או אז ייפתחו שערי שמים, אילי ההון יכניסו יד לכיס העמוק, יחזירו את כל חובותיהם והמשקיעים לא יפסידו.

אין מה להגיד, אגדה יפה עם הפי-אנד, רק שלרוע המזל היא אינה מסתדרת עם העובדות.

אג"ח הוא הלוואה וכאשר חברות שגייסו כספים בשוק ההון צריכות להחזיר את הכסף מתברר למרבה ההפתעה שאשראי הוא אשראי ובכל אשראי טמון סיכון לחדלות פירעון. מדובר בעניין סטטיסטי בלתי נמנע, בחברות טובות שמדורגות גבוה יהיה שיעור חדלות פירעון נמוך ובחברות גרועות שמדורגות נמוך או לא מדורגות בכלל, יהיה שיעור גבוה.

הפתעה! הלוואות צריך להחזיר

האם אפשר להימנע ממצבי חדלות פירעון? אולי בעולם אוטופי. בעולם המציאותי, סיכון האשראי מעצם טיבו עשוי להתממש. בדיוק כפי שהבנקים מוחקים יום יום חובות ומפרישים לחובות מסופקים כך גם מגלים המוסדיים את עובדות החיים.

נכון לעכשיו, ההפסד העיקרי של החוסכים מסתכם בירידת המחירים של אגרות החוב. אבל תיכף יתחילו הצרות האמיתיות. יש האטה במשק וחלק מהלווים, נרצה או לא נרצה, לא יוכלו לעמוד בהחזר וייאלצו להגיע להסדר נושים או לפשוט רגל.

הסטטיסטיקה הבנקאית מראה כי ההפרשה לחובות מסופקים, המקבילה הבנקאית לחדלות פירעון, עומדת בממוצע על 0.6% מתיק האשראי כשבתקופות מיתון מגיע שיעור ההפרשה ל-1%.

כך למשל, בשנים 2001-2004 הפרישו הבנקים לחובות מסופקים סכום עתק של 23 מיליארד שקל. בישראל אין לנו היסטוריה ארוכה של אשראי בשוק האג"ח הקונצרניות ומכיוון שהאשראי שניתן בשוק ההון מסוכן יותר מהאשראי הבנקאי, נניח בשמרנות כי בשנתיים הקרובות יימחקו (מדי שנה) 2%-3% מהיקף האג"ח הקונצרניות. כלומר, מתוך שוק של 234 מיליארד שקל, יתאדו להם 10-14 מיליארד שקל.

לכו לטייקון ודירשו את שלכם

אין ספק שהמוסדיים צריכים להילחם על החזר החוב במלואו, צריכים לדרוש מבעל הבית, טייקון או לא, להביא כסף ממקורותיו וללחוץ אותו ככל האפשר. זה תפקידם, זו אחריותם. אבל לא כל האג"ח שהונפקו הם של טייקונים רשעים שגוזלים באופן מתוחכם את כספי הציבור, באמצע יש כמה מאות חברות קטנות ובינוניות שהנפיקו אג"ח ולא לכולן יש יכולת לפרוע את ההלוואה.

כשחברה שהנפיקה אג"ח נכנסת לבעיה, עומדות בפני המשקיע המוסדי שתי אפשרויות: לדרוש פשיטת רגל ולקבל בסוף תהליך שיעור מסוים מהחוב. כיוון שאין לו בטוחות ולפניו בתור נמצאים בדרך כלל הבנקים עם שעבודים על נכסי החברה, מצבו אינו מזהיר.

האפשרות השנייה היא להיערך מבחינת ניהול אקטיבי של אשראי (עניין שהמוסדיים בישראל לא יודעים לעשות ולא ערוכים לו), לעשות הסדר חוב ולפרוס מחדש את החוב בתנאים שיאפשרו לחברה לעמוד בהתחייבויותיה.

מה אמור המוסדי לעשות? לשקול את המצב, להחליט מה עדיף לו ובאיזה דרך ימקסם את ההחזר ללקוחותיו. לכן בואו לא נעמיד פנים ונמכור אשליות: יהיו מצבי חדלות פירעון, יהיו הרבה פשיטות רגל ויהיו גם הסדרי חוב.

ואלה שמות החתמים שארזו ושכנעו והבטיחו

ועוד עניין קטן. האג"ח הקונצרניות לא נחתו בתיקי קופות הגמל מתוך הערפל. מערכת משומנת היטב של חתמים דאגה לארוז יפה את המוצר, להסביר מדוע הוא מצוין ולשווק אותו למוסדיים. לעתים קרובות מדי החתמים ישבו באותו בית השקעות כשיד ימין מנפיקה ויד שמאל רוכשת ממנה את הסחורה.

זה עבד יופי, כולם הרוויחו. החתמים עשו קופה יפה, איש לא קופח:

- דני ברק מלידר

- רונן צלניר ואליאב בר דוד מפועלים אי.בי.אי

- מאיר דלאל מאנליסט

- צחי סולטן מכלל פיננסים

- דודו טובול מפסגות

כולם עשו יפה מאוד לביתם. גם בתי ההשקעות הרוויחו יפה ויכלו להעניק לעובדיהם בונוסים ולבעלי המניות דיבידנדים. רק שעכשיו, כשנגמרת החגיגה, מתברר שאת המחיר משלם הציבור.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.