חוזים על סחורות לסוגיהן היוו חלק לא מבוטל מקבוצת הנכסים שהושלכו באחרונה מתיקי משקיעים, כדי לכסות על הפסדים ולהקטין את המינוף המופרז אליו התרוממו. הדבר נכון לתיקי משקיעים של גורמים רבים, אך בולט בעיקר אצל קרנות הגידור.

במשך זמן ממושך, וכל עוד הדולר ירד באופן תלול, האסטרגייה האולטימטיבית היתה פתיחה של פוזיציית שורט על המניות הפיננסיות וקנייה של סחורות, כהגנה מפני אינפלציה.

אסטרטגייה זו נהפכה לפחות רווחית עם התרוממות גל תוכניות החילוץ הממשלתיות, ומפאת העובדה הפשוטה, שחלק נכבד מהמניות הפיננסיות הגיע כמעט לשווי אפסי. מחיר הסחורות ירד גם הוא והתהליך הדפלציוני שליווה, ועודו מלווה, את השלב הנוכחי של המשבר, גורם להמשך ירידה תלולה במחירן.

החוזים על מוצרי חקלאות, מתכות יקרות, מתכות תעשייתיות ואנרגיה, התנהגו באחרונה באופן דומה להפליא, אם גם בפרופורציות שונות, בשל האופי השונה של כל אחד ואחד מהם.

היום אדון בנפט (בחוזה המכונה WTI West Texas Intermediate), כדי לאמוד את הנזק ואולי למצוא הזדמנות חדשה בתחום זה.

לפני שנתבונן במצב הטכני של הנפט ותעודת הסל הנסחרת עליו, הבה נזכר במצב הביקוש וההיצע לסחורה זו. אחת התוצאות הצפויות מהמשבר הכלכלי שבו שרוי העולם היא ירידה בצריכה בכלל, ובמוצרי אנרגיה בפרט. זאת כתוצאה מסגירה של מפעלי ייצור וצמצום בהוצאות תעבורה של מוצרים ואנשים.

הירידה בביקוש לנפט היא דבר כמעט בטוח. השאלה היא אם הירידה בביקוש לנפט תדביק את קצב הירידה בהיצע הנפט בעולם.

צפו למחסור

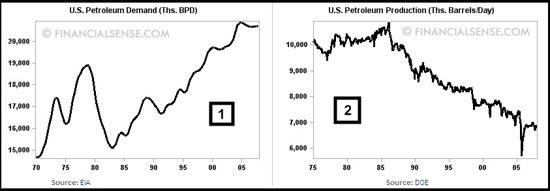

שני הגרפים הבאים מבטאים סבירות גבוהה למחסור בנפט, למרות המיתון המסתמן להתפשט בעולם ובארה"ב בפרט.

(הגרפים מאתר Financialsense.com שאני ממליץ עליו).

- גרף 1, השמאלי, מתאר את צריכת הנפט בארה"ב מתחילת שנות ה-70. העלייה הרציפה משנת 1983 לא הושפעה מהמשברים הכלכליים שהיו מאז ועד היום. במשבר הנוכחי נראית השפעה, אבל ירידה לאזור 19 מיליון תחזיר את הצריכה למצב שבו הייתה הכלכלה בסוף שנות ה-70.

- גרף 2, מימין, מתאר את ייצור הנפט בארה"ב משנת 75. גם במקרה זה, לא ניתן לטעות בכיוון: הירידה המתמדת נראית בבירור בגרף וכמו כן משתקפת בו התלות הגוברת והולכת של אמריקה במקורות של נפט זר.

ברור שלא ניתן להסיק על מחיר הנפט רק מהמצב באמריקה, אבל היא מהווה דוגמא אופיינית ובולטת לביקוש הנפט במערב, ביקוש שייפגע במשבר. אם נוסיף לכך שמחירי הנפט נמוכים בהרבה היום (40-60 דולר) מאשר בשיא (147 דולר) נקבל חזרה לצריכה מוגברת של משאב זה, לאחר תקופה שבה אנשים ניסו לחסוך בשימוש בו.

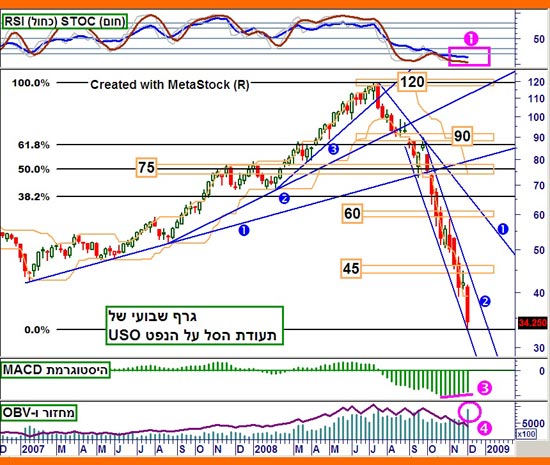

לצורך הניתוח הטכני, אשתמש היום בגרף שבועי של תעודת הסל USO, הנסחרת כנגד חוזה הנפט WTI:

- לאחר השלמת מניפה עולה (קוים ומספרים כחולים עולים) והגעה למחיר שיא 120, התעודה החלה את דרכה מטה. עצירה קצרה באזור ה-90 היוותה הקדמה לאחת הירידות האלימות והממושכות שראיתי אי פעם בנכס פיננסי. כמעט ללא עצירה, המחיר הגיע לאזור ה-34.

- החלק הגדול של הירידה מוכלל בתעלת מחיר צרה ובעלת זווית חדה במיוחד (2 כחול). המחיר נמצא כרגע כמעט על הגבול התחתון שלה (אתמול 08-12-2008, הייתה עליה חזרה לכיוון הגבול התוחם העליון).

- ציינתי במלבנים צהובים (ומספרים) את אזורי ההתנגדות, בהיפוך מגמה ובעלייה אפשרית של התעודה.

- קיימת "סטייה חיובית" (מחיר ממשיך במגמה אבל לא מלווה על ידי האינדיקאטור) מאוד מינורית בין המחיר היסטוגרמת ה-MACD (מסומנת ב-3 סגול).

- בנר האחרון, קיבלנו מחזור חריג המציין לדעתי, סוג של תשישות וסגירת פוזיציה מצד המיואשים האחרונים, תופעה כזו מכונה לעיתים Volume Climax (מסומנת ב-4סגול).

- המתנדים נמצאים במצב של מכירת יתר ברמתם הנמוכה (1 סגול).

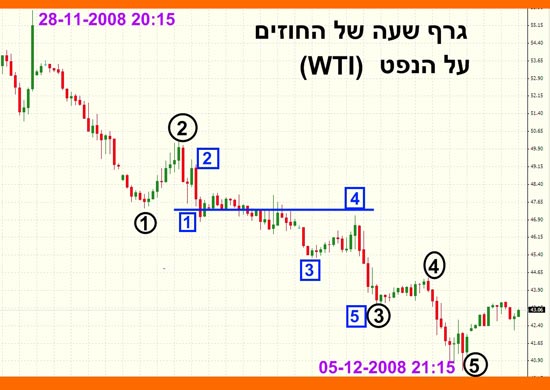

ועוד גרף. הפעם גרף שעה של החוזה עצמו, שבו ניתן לזהות די בבירור חמישה גלים יורדים (בשחור) מהעלייה המשמעותית האחרונה ב-28-11-2008.

שימו לב שתת-גל 4 (כחול) לא חדר לתחום תת-גל 1 ועובדה זו מאשרת את ספירת הגלים הזו.

מסקנות ובצידן הבהרה חזקה וברורה

- מבחינה טכנית או פונדמנטלית, לא קרה עדיין דבר בנפט שיצדיק את רכישתו לטווח הבינוני והארוך.

- מטרת הסקירה להאיר את עיני הקוראים על המצב הקיצוני של הנפט (בדומה לסחורות רבות) ולתת הזדמנות להתכונן לשלב ההיפוך בהן. בניגוד לשוקי המניות, שבהם יש כבר נראות עליות די יפות, במקרה של הסחורות ניתן לציין רק את הספירה המסיימת בגרף קצר מאוד (שעה) בלבד.

- הירידה הדרמטית במחיר, מצב מכירות היתר והסטייה החיובית עם הקפיצה הגדולה במחזור בשבוע האחרון, הם כנראה אותות לסיום קרוב של הנפילה החופשית.

תחילת החורף והמאמצים הבלתי נלאים מצד הממשל בארה"ב (הישן והחדש) להוציא את הכלכלה מן הבוץ מביאים אותי לחשוב שלפנינו תיקון טכני אפשרי. אציין גם שנקודת המחיר 40 דולר, היא רמת תמיכה אדירה ורבת שנים.

- סרגל הפיבונצ"י (בשחור) מציין את האזורים הסבירים לתיקון. ה-38.2% קרוב לאזור 65 הדולר (!!).

משה שלום הוא מנתח טכני בכיר ועלול להיות בעל עניין אישי בנכסים הפיננסים המוזכרים בסקירה זו. אין לראות באמור הצעה או ייעוץ לרכישה ו/או מכירה ו/או החזקה של ניירות ערך והוא אינו מהווה תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. ניתן לפנות אליו בכתובת - Moshe.Shalom@gmail.com

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.