כבר כמה חודשים שאנו תוהים איך קורה שתוצאות הבנקים לא מושפעות מההאטה במשק. "ההאטה מחלחלת לבנקים באיחור, לוקח זמן עד שהאטה מתבטאת בביצועי החברות וזמן נוסף לפני שהקשיים במערכת הבנקאית מיתרגמים להפרשות. אך אל דאגה, ההפרשות עוד יבואו", כתבנו כאן לפני רבעון.

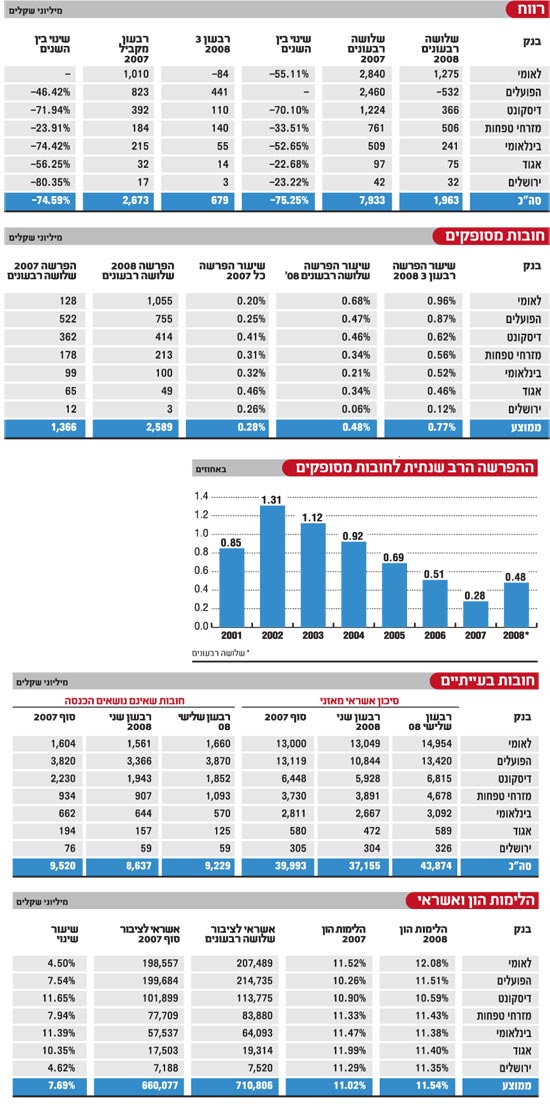

ואכן ברבעון השלישי ההאטה הגיעה והיכתה בבנקים. ההפרשות לחובות מסופקים קפצו, ההכנסות קטנו והרווחים צנחו. אלה, בקצרה, עיקרי המספרים של הרבעון: הרווח המצרפי מפעולות רגילות צנח ב-75% והגיע ל-620 מיליון שקל, עד לא מזמן רווח רבעוני של בנק גדול אחד. הרווח המימוני ירד ב-17% וההפרשה לחובות מסופקים גדלה פי 3 - תנועת מלקחיים שמסבירה היטב את הירידה ברווח. ההכנסות התפעוליות ירדו ב-12% וההוצאות עלו בחצי אחוז. יחס הכיסוי, פרמטר ליעילות הבודק את ההכנסות להוצאות, ירד במהלך התקופה בעשר נקודות תמימות ל-50.8%.

השיח הבנקאי השתנה. מושגים כמו צמיחה, יעדים דו ספרתיים לתשואה על ההון, התרחבות בחו"ל ועלייה ברווחיות פינו את מקומם להלימות הון, הפרשה לחובות מסופקים, עלייה בחובות הבעייתיים ויד קפוצה במתן אשראי.

גם נקודות ההשוואה המקובלות הפכו ללא רלוונטיות עם ההגעה לנקודת הפיתול. ב-2007 היינו בקצה הגאות, 2008 היא תחילת השפל. במצב כזה, השוואת הרבעון השלישי של 2008 מול הרבעון המקביל בשנת 2007, הופכת לכמעט חסרת משמעות.

לכן, הפעם לא נביט על מה שהיה, אלא נסתכל קדימה, לקראת שנת 2009, ונבדוק מה תעשה ההאטה להלימות ההון, להפרשה לחובות מסופקים בבנקים ולרווחיותם. והנה החדשות הרעות: הרבעון השלישי של 2008, גרוע ככל שהיה, הוא רק הקדימון להאטה של 2009, ולהשפעתה השלילית על רווחי הבנקים.

בכל הנוגע ל-2009 רצוי לשכוח מתשואות דו ספרתיות ולהסתפק בתשואות נמוכות מאלו שהורגלנו בהן. כמו שאמר לנו בנקאי לשעבר העומד בראש גוף פיננסי גדול: "בממוצע מצבנו בסדר - פחות טוב מאתמול, יותר טוב ממחר".

11.54% זוהי הלימות ההון הממוצעת במערכת הבנקאית בסוף הרבעון השלישי. זהו נתון טוב יותר מאשר בסוף 2007, אז עמדה הלימות ההון על 11.02%, אך דומה לשיעור ההלימות של הרבעון הקודם - 11.62%.

הבעיה היא שהמספר הזה עדיין רחוק יחסית ממספר הקסם, 12%, היעד הלא רשמי שנקבע על ידי המפקח על הבנקים, רוני חזקיהו, לפני שנה וחצי. עד סוף 2009 הבנקים אמורים להגיע לשיעור הלימות הון של 12%, וכעת השגת היעד הזה נראית קשה מתמיד.

עד עכשיו הבנקים לא נאלצו לבחור. הרווחיות הגבוהה אפשרה לעשות הכל: גם דיבידנדים לבעלי המניות, גם הרחבת האשראי וגם הגדלת הלימות ההון. כעת, כשהרווחים צונחים, צריך לתעדף את המקורות והשימושים של ההון. כך, ללא הודעה רשמית ובלי שינוי מדיניות הוקפאה חלוקת הדיבידנדים.

בתחום האשראי הבנקים מתמודדים עם עליה ברמת הסיכון לצד לחצים פוליטיים להרחבת אשראי. הפתרון המובן מאליו הוא הגדלת ההון המשני דרך גיוס כתבי התחייבות נדחים בשוק ההון, אבל השוק לא ידידותי בתקופה הנוכחית, אפילו אם אתה בנק.

הבנק היחיד שנמצא כבר עתה מעל הרף הוא לאומי, שגם אחרי הפסד קטן ברבעון השלישי, עומד על הלימות הון של 12.08%. מעבר לכביש, אצל בנק הפועלים הלימות ההון עומדת על 11.51% - הגבוהה ביותר אי פעם בבנק. להפועלים יש סיכוי טוב להגיע ל-12% במהלך 2009, גם ללא גיוס הון, על בסיס רווחיותו השוטפת.

מזרחי טפחות, מציג הלימות הון של 11.43%, ומכיוון שמדובר בבנק קמעונאי עם תמהיל משכנתאות גבוה, מצבו טוב יחסית לאחרים. מזרחי טפחות היה הבנק היחיד שהצליח להגיע ברבעון השלישי לתשואה דו ספרתית. מתחילת השנה עומדת התשואה על ההון של הבנק על 12%, והרווח בהשוואה לשנת 2007 קטן ב-4.3% בלבד.

הבעיה מתחילה בבנקים הבינוניים האחרים, הבינלאומי ודיסקונט. לבינלאומי הלימות הון של 11.38% ותשואה על ההון בשיעור חד ספרתי נמוך: 4% ברבעון השלישי, ו-5.8% מתחילת השנה. היתרון שלו הוא בשיעור הון ראשוני (TIER 1) גבוה של 8.37% - היחיד מעל 8%. למרות זאת, הבנק יתקשה לעמוד ביעד של 12% ללא גיוס הון משני.

גם דיסקונט יזדקק לגיוסי הון. הרווח של הבנק מתחילת השנה עומד על 370 מיליון שקל, כאשר התשואה על ההון היא 7%. הלימות ההון היא הנמוכה ביותר במערכת, 10.59%, ונמצאת בירידה בהשוואה ל-11.01% ברבעון השני ו-10.9% בסוף 2007.

דיסקונט חילק בספטמבר דיבידנד של 250 מיליון שקל שגרע מהלימות ההון 0.2%, ובנוסף צמח מאוד בתיק האשראי. הצמיחה המואצת לא נתמכה ברווחיות גדלה, ובאה על חשבון ירידה בהלימות ההון.

הבנק כבר הודיע רשמית כי לא יעמוד ביעד של 11.25% לסוף 2008. כדי להגיע להלימות הון של 12% עד סוף 2009 על דיסקונט לגייס 1.9 מיליארד שקל, בחמישה רבעונים. בשיעורי הרווחיות הצפויים בשנה הבאה קשה לראות את דיסקונט עומד במשימה ללא גיוס הון משני באג"ח, או עירוי הון מצד בעלי המניות. צריך לזכור, ששלמה זהר, יו"ר דיסקונט, הוא הבנקאי היחיד שהודיע באופן רשמי על תמיכה בתוכנית הזרמת ההון לבנקים של משרד האוצר.

0.61%- זוהי השפעת אימוץ כללי באזל 2 על הלימות ההון. כולם יודעים שבאזל 2 ישנה את הלימות ההון, אבל איך ובכמה עדיין לא ברור. באזל 2 יקנוס בנקים עם סיכון תפעולי ותיק אשראי פחות טוב, וייתן יתרון לבנקים קמעונאיים או כאלה עם תיק משכנתאות גדול.

ביולי פרסם בנק ישראל את תוצאות סקר QIS 5 שבדק מה היה קורה להלימות ההון אילו אומצו כללי באזל 2 על ידי הבנקים כבר בשנת 2006. התוצאה שהתקבלה הצביעה על ירידה של 0.61% בהלימות ההון הממוצעת.

גם אם נניח שפרופיל הסיכון התפעולי לא השתנה בשנתיים האחרונות - ויש להניח כי איכות תיק האשראי הורעה לאור המשבר - נראה כי ירידה של לפחות חצי אחוז בהלימות ההון כתוצאה מבאזל 2 היא הנחה ליברלית מאוד. לכן, הבנקים צריכים להתכוונן כך שיגיעו לסוף 2009 עם הלימות הון של 12.5% בממוצע, ולא של 12%. ובמילים אחרות, על הבנקים להביא עוד 4 מיליארד שקל להון העצמי, הראשוני או המשני. זה לא פשוט גם בימים כתיקונם, ובמצב הנוכחי זה נראה כמעט בלתי אפשרי.

כך או כך, עד 15 באפריל התמונה צפויה להתבהר. בתאריך זה על הבנקים לדווח לבנק ישראל איך הייתה נראית הלימות ההון שלהם בשנת 2008 אילו היא הייתה מדווחת על בסיס באזל 2. אז נדע מהו גודל הבעיה. על רקע זה קל יותר להבין את הצהרתו של מנכ"ל בנק הפועלים, צבי זיו, השבוע בוועידת העסקים של "גלובס". "הבנקים לא ינצלו את הכספים שתעמיד הממשלה כערבות לגיוס אג"ח לטובת הגדלת תיק האשראי, אלא להגדלת ההון העצמי", הוא אמר.

7.7% זו העלייה בתיק האשראי הבנקאי מתחילת 2008. הזעקות על מחנק אשראי נובעות מהיעלמותו של השוק החוץ בנקאי. הבנקים מצידם מגדילים את המרווחים ויוצרים מצב בו המקורות (ריבית בנק ישראל) מוזלים, אבל הריבית שהם גובים, בעיקר מהלקוחות העסקיים, מתייקרת פלאים.

אמנם יש פירמות שמגלות כי אין להן דרך זולה, או דרך כלשהי, לגייס הון, אבל בשורה התחתונה קשה להתעלם מהעובדה שהאשראי הבנקאי גדל מתחילת 2008 בשיעור הגבוה ביותר בשש השנים האחרונות. האשראי המצרפי של הבנקים עמד בסוף הרבעון השלישי על 711 מיליארד שקל, בהשוואה ל-660 מיליארד שקל בסוף 2007 - עלייה של 7.7%.

הצמיחה הגבוהה ביותר בתיק האשראי נרשמה בדיסקונט. זה התבטא בכל הסקטורים: אשראי עסקי, אשראי צרכני ומשכנתאות. התוצאה - תיק האשראי שלו צמח מתחילת 2008 ב-11.65%, כשמחצית מהצמיחה אירעה ברבעון השלישי עצמו. כפי שהזכרנו כבר, ההאצה בהיקפי האשראי, לא נתמכה על ידי הרווחיות השוטפת של הבנק וכך הלימות ההון ירדה.

גם אצל הבינלאומי צמח תיק האשראי בשיעור דו ספרתי של 11.4%, וגם במקרה זה, לא הצליחה תשואה על ההון של 4%-5% לתמוך בצמיחת האשראי - והלימות ההון קטנה. הצמיחה בתיק האשראי בשאר הבנקים הייתה נמוכה, אך גם היא הסתכמה בשיעורים מרשימים ביחס לשנים קודמות. מזרחי טפחות צמח ב-7.94%, הפועלים עלה ב-7.54% ואילו לאומי קפץ ידו וצמח רק ב-4.5%.

0.77% זהו שיעור ההפרשות לחובות מסופקים מתיק האשראי ברבעון.

ההפרשות ברבעון השלישי עמדו על 1.37 מיליארד שקל, פי 3 מהרבעון המקביל אשתקד. זהו, כאמור, נתון חסר משמעות היות שההפרשות של שנת 2007 בוצעו בעת שהמצב הכלכלי היה שונה לגמרי.

שיעור ההפרשה לחובות מסופקים מתחילת השנה הוא 0.48%, והוא עדיין נמוך מהשיעור הרב שנתי הממוצע של 0.5%-0.6%, אבל גם הנתון הזה לא רלוונטי לעתיד. ברבעון השלישי לבדו - שמהווה אינדיקטור טוב יותר לצפוי ב-2009 - כבר עומד שיעור ההפרשות על 0.77%, וגם הרמה הזאת היא עדיין נמוכה ביחס לצפוי. במשבר הקודם, למשל, בין השנים 2002-2004, עמד שיעור ההפרשה על 1% בממוצע. אנחנו עוד לא שם אבל נראה כי נגיע לשיעור דומה במהלך השנה הבאה.

אם נבדוק את שיעור ההפרשה לפי הבנקים השונים, נגלה כי הפועלים ולאומי היו זהירים ושמרניים בהפרשותיהם, והפרישו בשיעור של 0.87% ו-0.96% מהתיק בהתאמה. הבינוניים הסתפקו בשיעור הפרשה שנע סביב מחצית האחוז. דיסקונט עם 0.62%, מזרחי טפחות עם 0.56%, והבינלאומי עם 0.52%. מכיוון שלמעט מזרחי טפחות מוטה משכנתאות, אין הבדלים גדולים בין תיקי האשראי בבנקים, יש להניח כי ברבעונים הקרובים התמונה תשתנה וגם הבנקים הבינוניים יגדילו את הפרשותיהם.

במקביל לקפיצה בהפרשות ברבעון השלישי חלה עלייה בתיק החובות הבעייתיים. סיכון האשראי הכולל (מאזני וחוץ מאזני) עלה מ-46 מיליארד שקל ל-52 מיליארד שקל, וכך גם סיכון האשראי המאזני. בסוף 2007 עמד תיק החובות הבעייתיים על 40 מיליארד שקל, ובסוף יוני המשיכה מגמת הירידה והתיק הגיע ל-37.1 מיליארד שקל. אבל ברבעון השלישי, למרות רמזים מפורשים מבנק ישראל, גדלו החובות הבעייתיים ל-43.8 מיליארד שקל.

יחד עם זאת, רוב העלייה בתיק עדיין לא באה לידי ביטוי בהפרשה השוטפת. היקף החובות שאינם נושאים הכנסה גדל רק ב-600 מיליון שקל, בזמן שהיקף החובות בהשגחה מיוחדת זינק תוך רבעון ב-30% והגיע ל-6.8 מיליארד שקל. במילים אחרות, הבנקים הכניסו לרשימת מעקב כל אשראי שנראה להם חשוד, והיו הרבה כאלה ברבעון השלישי. אבל לחובות בהשגחה מיוחדת יש תכונה מעניינת, הם עשויים לזלוג ולהפוך לחובות שאינם נושאים הכנסה, מה שיחייב גם הפרשה לחובות מסופקים. ומכאן יגיעו ההפרשות הנוספות שיעלו את שיעור ההפרשה לכיוון של 1%, בדיוק כמו בשנת 2003.

ומה יקרה לרווחיות הבנקים כאשר ההפרשה לחובות מסופקים תעלה לשיעור של 1% מתיק האשראי, וכאשר הרקוברי (הקטנת הפרשות שבוצעו בעבר) יפסיק לקזז את ההפרשה השוטפת? בואו נשחק לרגע במספרים: הפרשה של אחוז אחד מהתיק היא הפרשה של 7 מיליארד שקל בשנה, יותר מכפול מהיקף ההפרשה הצפויה בשנת 2008. הפגיעה ברווחי הבנקים מתוספת ההפרשה תעמוד על 2.5 מיליארד שקל בשנה לאחר מס.

כלומר, בשורה התחתונה, התמונה ב-2009 תהיה, כאמור, הרבה פחות נעימה: נגיסה גדולה ברווחיות המערכת הבנקאית, ירידה של התשואה על ההון לשיעור ממוצע של 8%, וקושי גדול לעמוד ביעדי הלימות ההון של בנק ישראל או להגדיל את תיק האשראי. *