45 דקות הקדיש השבוע הנשיא האמריקני, ברק אובאמה, בכדי להסביר לאומה המבולבלת בראשה הוא עומד, כי תמיד הכי חשוך לפני עלות השחר. "חומרת המיתון תגרום לאובדן נוסף של מקומות עבודה, בתי עסק ייסגרו ונחווה עוד כאב לפני שיסתיים" סיכם אובמה את התחזית הקודרת לתקופה הקרובה.

אך לא די במילים בכדי לצנן את גל האופטימיות ששוטף את מדדי המניות בתקופה האחרונה, וגם לא כדי לפגוע בהתחזקות הדולר מול רוב המטבעות המובילים.

לכאורה, מדובר במהלך הגיוני. אם השוק מתנהג כאילו חלפנו על פני נקודת השפל במשבר הנוכחי, ואכן כלכלת ארה"ב תראה סימנים ראשונים ליציאה מהמיתון, צפוי שערך המטבע המייצג אותה יעלה.

למעשה, בחינה של התנהגות המטבע במצבים דומים במהלך העשור האחרון מראה שלא כך הם פני הדברים.

אינדקס הדולר בעשור האחרון

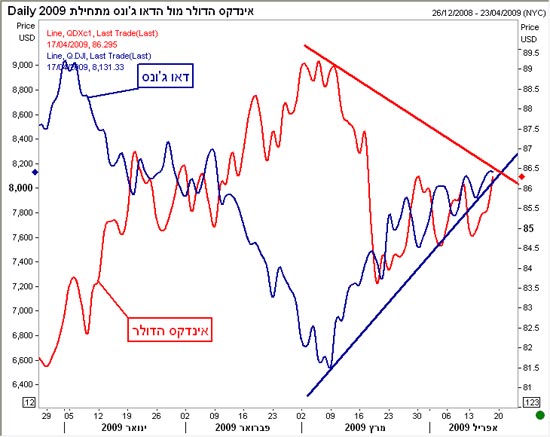

אינדקס הדולר מול הדאו ג'ונס מתחילת 2009

בתחילת העשור גלשה כלכלת ארה"ב למיתון קצר שנמשך 2 רבעונים: ממארס עד נובמבר 2001. הדולר, לעומת זאת, רשם עלייה בערכו. מן העבר השני, שנות הגאות שחוו מדדי המניות בוול-סטריט בין השנים 2002 ועד תחילת 2008, התאפיינו בשחיקה דרמטית בערכו של המטבע שאיבד עשרות אחוזים.

מדובר בדפוס שחוזר על עצמו. ולראייה, התנהגות הדולר במשבר הנוכחי: מאז פרוץ משבר המשכנתאות שהפך למשבר כלכלי עולמי בתחילת 2008 התחזק המטבע האמריקאי באופן משמעותי.

אם צודקים המשקיעים האמריקניים ואנו נמצאים בפני שינוי המגמה, כדאי לשים לב לגורמים שהביאו את הדולר להיסחר במחירי שפל מסוף 2002 ועד תחילת 2008, מפני שהם משפיעים על ערכו של הדולר גם בימים אלו.

ניתוח הפרמטרים הבאים עשוי לתת מענה לשאלה האם הדולר יתחזק או יחלש במידה וכלכלת ארה"ב אכן מתאוששת.

אהבה ושנאת סיכון

מאז ומתמיד נחשב המטבע האמריקני לבעל אופי הגנתי, מה שהופך אותו לכלי משחק המגיב לתנודות השווקים הפיננסים.

שנאת הסיכון של המשקיעים מתגברת בעת שמשבר מרחף באוויר, ובאה לידי ביטוי ברכישה מאסיבית של הדולר, הן באופן ישיר על ידי קניית אג"חים ממשלתיים והן באורח עקיף על ידי מכירת נכסים מחוץ לארה"ב, שפירושה קנייה מחודשת של המטבע האמריקני.

במידה ושנאת הסיכון תחלש יחזרו אותם משקיעים לחפש השקעות בעלות מרכיב סיכון גבוה מה שיגרום ליציאה של המטבע האמריקני מחוץ לארה"ב ולהיחלשותו.

צמיחה

שנאת הסיכון מתחזקת ברבעונים בהם נרשמת צמיחה שלילית בארה"ב, מה שכאמור, מתבטא היטב בעליית ערכו של הדולר. ההערכות של מירב האנליסטים הן כי ברבעון השני והשלישי של 2009 הצמיחה עדיין תהיה שלילית אך תשאף ל-0 וברבעון האחרון של 2009 תרשם צמיחה חיובית קלה בארה"ב.

הריבית

רבים בשוק מעריכים שהריבית הנמוכה שהנהיג נגיד הפד' הקודם, אלן גרינספאן, במהלך 2003 הייתה אבן הפינה למשבר המשכנתאות בארה"ב ומכאן למשבר הכלכלי העולמי שאותו אנו חווים היום.

על מנת לאושש את כלכלת ארה"ב מהמיתון שאחז בה בשנת 2001 הוריד גרינספאן את הריבית באגרסיביות לשפל של אחוז בודד, מה שאמנם הצית את הבורסה מחד אבל הוריד את האטרקטיביות של הדולר מאידך.

הנגיד הנוכחי, בן ברננקי, פעל גם מאותן הסיבות. הריבית הנהוגה היום בארה"ב ירדה לשפל חסר תקדים של 0.25% בכדי לעזור לכלכלת ארה"ב לצאת ממחנק האשראי. מה שיכול גם הפעם "לפגוע" בערכו של הדולר אם וכאשר ההתאוששות תגיע.

הבנק הפדרלי

לאחר שמיצה את נשק הריבית ממשיך הפד' לנסות ולגרות את הכלכלה האמריקנית על ידי קנייה חוזרת של אג"ח ממשלתיות.

ביום שהפד' הכריז על תוכנית זו קרס הדולר מול רב המטבעות בשיעור ניכר. בפועל, קניית האג"ח הממשלתיות פירושה הדפסת כסף - בשורה שלילית לדולר.

גרעון תקציבי ומסחרי

גורם משמעותי נוסף שהעיק על ערכו של הדולר הוא הגרעון העצום שיש לכלכלה הגדולה בעולם. לאחר התמתנות מסוימת במהלך 2007-2008 הוא צפוי לעלות באופן משמעותי השנה, בעיקר בשל חבילת התמריצים לשווקים הפיננסיים המוערכת ביותר מטריליון דולר.

הגירעון התקציבי של ארה"ב יגיע השנה ליותר מ-10% מהתל"ג. בין 1.67ל 1.85 טריליון דולר. הגבוה מאז מלחמת העולם השנייה.

הדרך היחידה, לכסות את הגרעון הוא למשוך לארה"ב כסף זר. במילים אחרות, האמריקנים יצטרכו למשוך משקיעים חיצוניים, מה שלא מבשר טובות עבור ערך הדולר, המטבע של הצד הלווה שהוא תמיד חלש יותר מהמטבע של הצד המלווה.

גם מאזן הסחר של ארה"ב נמצא בגרעון חמור ולמרות שבחודשים האחרונים ירד מרמה של 58 מיליארד דולר לרמה של 35 מיליארד, אין בנתונים שום בשורה. היצוא האמריקני הצטמק בכ-25% בחודשים האחרונים, פחות מהקיטון ביבוא, תולדה של הירידה החדה בביקושים. זה מה שהוביל לצמצום גירעון הסחר. חדשות רעות לכלכלה ולמטבע האמריקני.

לסיכום

אם יש ממש בתחושות בוול-סטריט והכלכלה האמריקנית בדרך להתאוששות, לא מדובר בסימן חיובי לערך הדולר. לפחות לא בטווח הקצר. למרות זאת, אם יצליח הממשל להקטין את החוב הלאומי, ואם תמשיך ארה"ב לקנות את חובותיה בזול על ידי הנפקת אג"ח ממשלתיות לטווח הבינוני בריבית שבין 0.5% ל-1.75%, אזי ישנו בסיס לתמיכה במטבע האמריקני.

בשורה התחתונה, ההשפעה הגדולה ביותר תבוא מצידם של תושבי החוץ. אם הללו ימשיכו לקנות נכסים בארה"ב מצב הדולר, גם אם יחלש יהיה איתן אך במידה ויאבד העולם מתאבונו לנכסים אלו עשוי הדבר להיות מכת מוות למטבע האמריקני.

החומר המובא הינו בבחינת ניתוח לא מחייב ובכל מקרה איננו המלצת מסחר. כל הפועל על סמך הכתוב עושה זאת על-פי שיקול דעתו ובאחריותו בלבד.

[לאתר המט"ח]

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.