1. אחד החלומות הישראלים המוכרים הוא לקנות עוד דירת מגורים. כזו שתשמש נכס מניב, שיזרים לבעליו הכנסה חודשית קבועה מהשוכרים. אבל למרות היצע דל יחסית של השקעות סולידיות ואטרקטיביות בעולם הנוכחי, מסתבר שאפילו היום - בשוק בו קונים פחות וממילא שוכרים יותר - לא מדובר בחלום כל כך מסעיר.

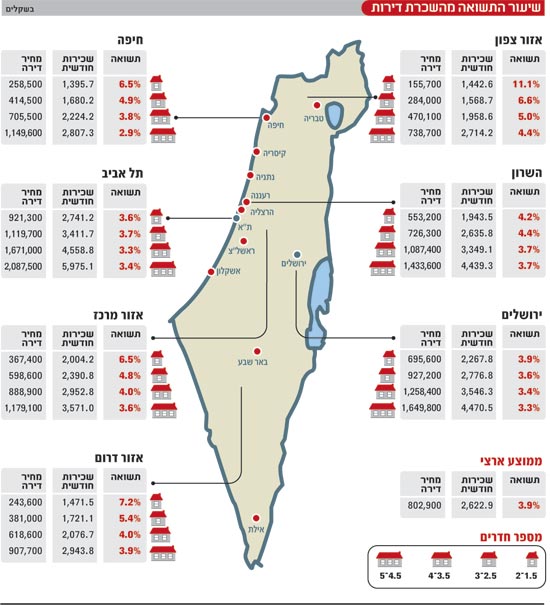

ניתוח מחירי הדירות ומחירי השכירות הממוצעים שפרסמה השבוע הלשכה המרכזית לסטטיסטיקה (הלמ"ס) גוזר ממוצע תשואה ארצי של 3.9% על השכרת דירות. בנדל"ן המניב, למשל, תחום אליו ניתן להיחשף בקלות יחסית לא רק באמצעות רכישת חנות או משרד אלא גם דרך השקעות בקרנות נדל"ן (המתחייבות לחלק רווחים) או דרך אגרות חוב של חברות סולידיות, התשואה הצפויה היא כפולה.

ולמי ששכח, מדובר בתשואה ברוטו. חודש-חודשיים בלי שוכר, שוכר שמסרב לצאת או שמסרב לשלם וסתם בלאי ותיקונים שנדרשים על הדרך, משנים את החישוב והופכים לעתים נכס מניב לנכס זולל.

2. סוף סוף נמצא מדד מגורים ישראלי שבו תל-אביב וירושלים נדחקות לסוף התור. מבחן התשואות שמציעות דירות להשכרה בישראל מגלה כי יש לנו כאן שוק מאוד "נורמלי" בשקלול התשואה מול הסיכון. מי שרוצה לקנות דירה "בטוחה" להשקעה בעיר הבירה יגרד בקושי תשואה של 4%. בתל-אביב היציבה והאטרקטיבית הוא יראה תשואה של 3.7%.

מנגד, ביישובי הצפון, בקריות או בדרום הארץ אולי אפשר להיתקע חודשים ואפילו שנים בלי יותר מדי שוכרים אבל אפשר לזכות בדירות הקטנות לתשואה ממוצעת של 7.2%-11.1% על המחיר.

יחד עם זאת, הנתונים מגלים כי חיפה והקריות גם נועלות את הרשימה - עם תשואה מינימלית של 2.9% ו-3.2% עבור השכרת דירות גדולות של 4.5-5 חדרים. מדובר בתעודת עניות (נוספת) לפריפריה. מסתבר, כנראה, כי רבים מאלה שיש להם מספיק כסף לשכור דירת 5 חדרים בחיפה (2,800 שקל) מעדיפים לשכור בסכום דומה דירת 2 חדרים בתל אביב.

3. ועוד משהו על נתוני הלמ"ס שפורסמו השבוע (שגם הלמ"ס עצמה מודה שהם לא אמינים סטטיסטית עד הסוף, אבל הם לפחות היחידים שאינם אינטרסנטיים בהזרמת מידע לציבור).

לאורך השנה האחרונה ניסינו להסביר מספר פעמים בטור הזה שלא יכולה להיות בישראל צניחת מחירים. זאת מכיוון שהקבלנים לא מרוויחים כמו שאנחנו רוצים לדמיין שהם מרוויחים, מכיוון שלא מדובר על שוק שיכול לפלוט ברגע אחד היצע גדול מדי של דירות (מרבית הדירות הן כאלה שבעליהן גרים בהן) ובעיקר מכיוון שלא באמת התפתחה פה - כמו במקומות רבים אחרים בעולם - בועה של מחירים.

אלה המספרים: בימים העליזים של אוקטובר 1998 חצה מדד מחירי הדירות של הלמ"ס לראשונה את רף 200 הנקודות, לאחר שנקודת הייחוס - 100 נקודות - נקבעה לתחילת 1993. בחודש מארס האחרון עמד המדד על 208 נקודות, לאחר שהוא חצה מחדש את רף ה-200 נקודות באוגוסט האחרון (ולאחר שבשיא השפל - בדיוק לפני שנתיים - גילם ירידה של 14% מרמות השיא של סוף שנות ה-90). כלומר, בזמן שכל העולם השתולל, אנחנו פה מסכמים עשור אבוד עם תנודות של שוק סולידי ויציב יחסית.

דרך אגב, הנתונים הללו גם מלמדים שמי שמתכנן לקנות ולהשכיר דירה צריך לחשב בעיקר את התשואה השוטפת ולא לקחת כמובן מאליו השבחה של הנכס עד ליום ה"אקזיט".

אבל לא פחות חשוב, היום ברור למדי שהבנקים לא יתנו למחירי הדירות לצנוח בחדות. התרחישים לפיהם חברות נדל"ן יתמוטטו כאן, ובעליהן יהיו חייבים "לשחוט" מחירים, התעלמו מהעובדה שיש בנקאים שמעורבים עמוק בסיפור.

הדוגמה הכי רלוונטית היא כמובן חברת אזורים - מהחברות המפוארות והוותיקות שקמו בישראל - שעברה למעשה לידי הנושה הגדול, בנק המזרחי, לאחר שכרתה לעצמה בור ענק של חובות עצומים. מי שילך לאחד מ-18 אתרי הבנייה של החברה ברחבי הארץ עלול להתאכזב. הבנק לא נוקט צעדי ייאוש ורמות המחירים בפרויקטים לא יותר נמוכות משהיו.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.