משה שלום הוא סמנכ"ל פורקס-אילנד ניהול תיקי מט"ח

בסקירה האחרונה שפרסמתי על מפת המשבר תיארתי את שלב B במלים הבאות:

"שלב שני זה מאופיין בעליות שערים בכל המערכת הפיננסית, ובו זמנית, מתקבלות בו בשורות קשות בחזית הכלכלה. התקווה, שאכן התוכניות יצליחו לשנות את הגזירה, גורמת להתעלמות מן החדשות הרעות מצד המשקיעים, ולהתרכזותם במה שהם מאבחנים כ'הזדמנות לקנות בזול סחורה שתהיה פעם מצוינת'".

ואמנם, העליות התחילו בזמן שהבשורות שהגיעו היו קשות. במשך תקופה ארוכה, ניסו, קובעי דעת הקהל הכלכלית, ואף הצליחו, להציג נתונים אלו כ"פחות גרועים" מהצפוי. כאשר מורידים מספיק את הציפיות ומציגים את השינוי באחוזים ולא במספרים מוחלטים, ניתן להציג כמעט כל דבר באור חיובי. הוסיפו לכך את מערכת יחסי הציבור המשומנת של צוות אובמה, ותקבלו עלייה דרמטית בבורסות, אשר מושכת איתה את העולם.

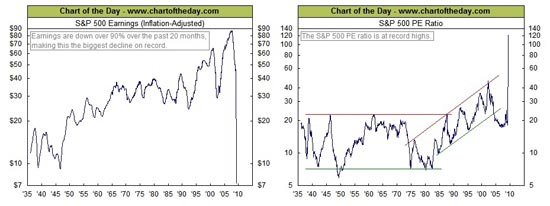

אבל, וזה אבל גדול, צריך לזכור שעליות אלו אינן משקפות את ה"אמת" בכלכלה עצמה, כפי שהיא משתקפת במצב החברות. תמונה של המצב האמיתי ניתן לקבל משילוב שני הגרפים הבאים (מאתר http://www.chartoftheday.com), ואני סבור שהיא די מדהימה:

- הגרף השמאלי מתאר את הנפילה החופשית בהכנסות, מתואמות אינפלציה, של החברות הנמצאות במדד S&P500. תוך 20 חודשים, איבדו החברות כ-90% מהכנסותיהן. מי שישווה זאת לשינוי בהכנסות במשברים האחרים (45-50, שנות ה-70, 90, 2000) ייווכח מייד במאפיינים מדאיגים של המשבר הנוכחי.

- הגרף הימני מבטא את תוצאת הלוואי של השילוב בין הירידה העצומה בהכנסות, שתיארתי קודם והעליות במדד. יחס ה-P/E (מחיר המניה מחולק להכנסות החברה), מקובל מאוד כמדד פונדמנטלי ליוקר יחסי של המניות. יחס 20 נחשב כגבול העליון למחיר סביר.

- מהגרף משתקף שרק בועת ההיי-טק בשנת 2000, הצליחה להביא את היחס לגבוה מ-20, לכיוון ערכים יקרים של 40 ו-50, ומשם הוא נפל חזרה ל-20 ופחות.

- ומה המצב עכשיו? היחס הוא 120 עד 130. זה, בלשון המעטה - מדאיג.

האם המשקיעים איבדו כל חוש למחיר הוגן לחברות? לא ולא. העניין פשוט מאוד ומסתכם במילה אחת: תקווה. כמו שחברת אינטרנט יכלה לעלות במאות אחוזים על פי תחזית ה"עיניים שיגיעו לאתר", כך מחירי המניות היום משקפים יציאה מן המשבר וחזרה לשגרה.

אלא שמצבו של הצרכן איננו כתמול שלשום. הוא נמצא בחשש מתמיד לאיבוד מקום העבודה, וגבו עמוס בחובות על הבית שרכש ובכרטיסי האשראי. הצרכן צועד היום יותר במסלול החיסכון מאשר במסלול הצריכה ולכן, יש ליהנות מן העליות האלו כאשר זוכרים תמיד את סופן: שלב C האינפלציוני.

כדי להתרשם מעוצמת העליות (כולל אלו מאתמול, יום ב') אני מביא מבט עדכני על המדד האמריקני. נתבונן בו דרך שני גרפים: שבועי ויומי, שהצבתי זה לצד זה:

בגרף שבועי

- המדד עלה כמעט ללא הפסקה עד שהגיע לממוצע הנע 200 (חום). שם הוא התמהמה קמעה אבל אתמול (ב') הצליח לחצות אותו בחוזקה (4 סגול), דבר המעיד על עוצמת התנועה. עובדה זו תגרום להרבה מוסדות פיננסיים, לקחת ברצינות את העליות ואף להצטרף אליהן, לאחר שעיניהם כלו מלראות את הרכבת בורחת להם.

- הממוצע נע 200 יום מהווה להרבה משקיעים סוג של אישור למגמה ארוכת הטווח.

- אם נמתח סרגל פיבונצ"י בין תחילת המשבר (אוקטובר 2007) ועד התחתית (מרץ 2009) נראה שהמדד מצא תמיכה חזקה ב-23.6% לפני חציית 200 הימים ורמות 38.2 האחוזים (1020) ו-50 האחוזים (1120) מהוות יעד סביר בהחלט לתנועה הזו.

- אמנם מתנדי המומנטום נמצאים במצב קניות יתר (STOC) או בקרבתן (RSI) אבל יש לזכור שמצב כזה יכול להימשך זמן מה לפני ההיפוך.

בגרף היומי

- במקום לתקן בעומק (במחיר), המדד מתקן בדשדוש וזמן. המשולש המתכנס, אשר בסיסו 875 היווה את הפלטפורמה לעליות המחודשות ופריצת הגבול העליון של המשולש (3 סגול), נעשה בחוזקה רבה.

דבר מעניין: בכול ימי השני שחלפו, נרשמה פריצה כלפי מעלה.

- אני סבור שהגבול העליון של התעלה העולה (5 סגול) מהווה יעד מיידי פחות או יותר לתנועת המחיר, אלא אם יגיע אירוע כלכלי בלתי צפוי. גם כאן, המתנדים מגיעים למצב קניות יתר אבל גם כאן אציין שאין בזה כדי לבצע פעולה כלשהיא.

- יש להמתין להיפוך ולחציית אלמנטים טכניים אחרים בליווי חזרה מן המצב.

■■■

המעוניינים להיכנס לרשימת תפוצה לקבלת התראות על סקירות, הודעות על קורסים וחומרים נוספים, יכולים לשלוח אימייל ל- Moshe.Shalom@gmail.com ולכתוב את המלים: "אני מעוניין להצטרף" בשדה הנושא או בגוף המייל.

משה שלום הוא מנתח טכני בכיר ועשוי להיות בעל עניין אישי בנכסים הפיננסים המוזכרים בסקירה זו. אין לראות בנכתב בה הצעה או ייעוץ לרכישה ו/או מכירה ו/או החזקה של ניירות ערך והוא אינו מהווה תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.