גם אם יש מי שכבר מצהירים בתעשיית ההיי-טק על סיום המשבר, הרי שברבעון הרביעי של 2008 וברבעון הראשון של השנה הנוכחית עדיין המצב בשווקים היכה בחברות הסטארט-אפ, לפחות בכל הקשור לגיוסי כספים.

הסקר החצי-שנתי של משרד עורכי הדין שיבולת ושות' בשיתוף פירמת עוה"ד Fenwick & West LLP מעמק הסיליקון בארה"ב, מציג נתונים חד-משמעיים לגבי השפעת המשבר.

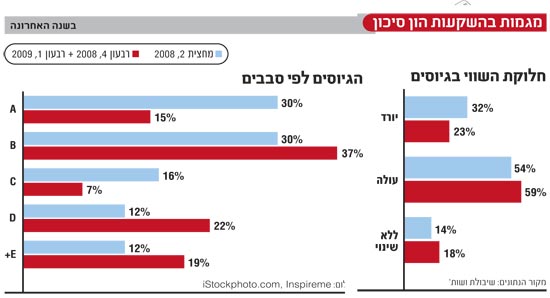

הנתון הבולט ביותר הוא צניחה משמעותית בהשקעות החדשות מצד הקרנות. מספר סיבובי הגיוס הראשוניים (מה שנקרא "סבבי A") ירד ל-15% מכלל הגיוסים לעומת כ-30% מכלל הגיוסים בחצי הקודם. מדובר ברמה הנמוכה ביותר מאז הסקר החל להתפרסם בשנת 2003.

פחות השקעות

הסקר מנתח מידי חצי שנה את התנאים המשפטיים של עסקאות השקעות הון סיכון בחברות היי-טק ישראליות ומשווה אותם לאלו הנהוגים בעמק הסיליקון. הפעם נבחנו 27 השקעות בחברות סטארט-אפ בהיקף של מעל לחצי מיליון דולר.

מדובר במספר עסקאות נמוך יחסית לעומת 43 השקעות שנבדקו בחצי הקודם. המספר הנמוך של ההשקעות שהתבצעו, מקשה על הסקת מסקנות ברורות, אבל בכל-זאת הוא מדגיש מספר מגמות.

אחת המגמות שהפתיעה בסקר, היא מספר נמוך יחסית של גיוסים בשווי יורד (Down-Rounds), שעמד על 23% מסך הגיוסים לעומת 32% מסך הגיוסים ברבעון הקודם.

אולם, בשיבולת ממליצים שלא לנסות ולהסיק מהנתון על שיפור בגיוסים ומתקשים לתת הסבר חד-משמעי למספרים אלו.

אחד ההסברים שבאים בחשבון וגם מורגשים בשטח הוא מספר גבוה של גיוסים פנימיים שמבצעות החברות, שבהן מנסות החברות והמשקיעים לשמור כי שווי החברה לא ישתנה.

ואכן, הסקר מראה שנרשמה עלייה מסוימת בגיוסים לפי אותו השווי של הגיוס הקודם ("Flat"), ששיעורם עלה לכ-18% מכלל הגיוסים לעומת 14% בחצי השנה הקודם.

בארה"ב יורדים יותר

גם הנתונים לגבי ההתנהלות של הגיוסים בעמק הסיליקון תומכים בכך שהירידה בגיוסים לפי שווי יורד אינה מגמה אמיתית. כ-39% מהגיוסים בחצי השנה של הסקר הנוכחי בעמק הסיליקון, התבצעו בשווי יורד, לעומת 23% בלבד בישראל.

במשרד שיבולת מעידים שבנתונים לגבי הגיוסים בעמק הסיליקון ברבעון הראשון של 2009, בפעם הראשונה מאז הרבעון האחרון של 2003 מספר סבבי הגיוס בשווי יורד עלה על מספר סבבי השווי העולה.

יותר קנסות

נתון נוסף שמעיד על התקופה, הוא מספר תנאי ה-"Pay to Play", כלומר קנס שמוטל על משקיעים במידה שהם לא משתתפים בגיוסים עתידיים. על-פי הסקר, שיעור התנאים האלו גדל לכ-18% מכלל ההשקעות שהתבצעו בחצי האחרון, זאת לעומת מספר חד-ספרתי מאז שנת 2005.

נתון נוסף שמעיד על רוח התקופה, הוא לגבי שיעור היכולת של המשקיעים לפדות את המניות של החברה ("Redemption"). שיעור זה גדל ב-50% לעומת הסקר הקודם ובסך-הכל בא לידי ביטוי בכ-18% מכלל עסקאות ההשקעה שהתבצעו בחצי הנוכחי שנסקר.

כמו-כן, בסעיף Liquidation Preference, שמשמעותו עדיפות בחלוקת מניות הבכורה בסיבוב החדש לעומת מניות הבכורה של משקיעי הסיבוב הקודם, ירד השיעור ל-78% מכלל העסקאות, אך עדיין לא רחוק מ-83% מהעסקאות בחצי הקודם שנסקר.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.