טל עבדה הוא סמנכ"ל השקעות כלל פורקס

מיליוני משקיעים ברחבי העולם עוקבים מקרוב אחר עדותו של בן ברננקי, יו"ר הפדראל ריזרב בקונגרס. עדות שהחלה אתמול בחמש אחר הצהריים ותימשך גם הערב. אתמול בבוקר פירסם ברננקי מאמר בוול-סטריט ג'ורנל, שבו הוא מפרט כיצד יצמצם את ההרחבה המוניטרית האדירה שנעשתה כחלק מתוכניות החילוץ של בוש ואובמה. אבל מי שבאמת צריך לדווח לקונגרס הוא אובמה עצמו.

כולנו נצמדים למסכים למרות שברננקי לא זה שאמור לתת את התשובות. מי שגרם לכך שמשקיעים מרחבי העולם מאבדים אמון בכלכלה האמריקאית הוא אובמה, והוא זה שצריך גם להסביר כיצד לצאת מהבוץ.

הכסף של כולם מושקע בדולר

המשקיעים חוששים מאיבוד ערך הדולר, כי הכסף של כולנו מושקע בדולר באופן ישיר או עקיף. איבוד ערך, משמעו פיחות ואינפלציה דוהרת. והיא תתרחש בעקבות איבוד אמון כולל של המשקיעים בדולר שיוביל לבריחה המונית מהאפיק הדולרי ולגל היצע אדיר שיוביל לירידת ערכו של הדולר.

לפאניקה ולבהלה שכאלה עלולות לגרום שתי סיבות:

- גידול בלתי מרוסן בכמות הכסף - סיכון מוניטרי.

- הוצאה ציבורית אדירה שארה"ב תתקשה לכסות אותה ממקורות ההכנסה שלה- סיכון פיסקאלי.

ברננקי הסביר במאמרו כיצד יצמצם את ההרחבה המוניטרית לכשיגיע הזמן. צימצום האשראי שניתן לבנקים. הנפקת אגרות רכישה ידי הפד' והאוצר האמריקאי - סוג של פק"מ שיקטין את כמות הכסף שבידי הציבור. דרישה מהבנקים לנעול חלק מכספם ב"תוכניות חיסכון" אצל הבנק המרכזי ובכך להקטין את הכסף הזמין לאשראי. כצעד אחרון ימכור הפד חלק מאג"ח ארוך הטווח שרכש במסגרת תוכניות החילוץ השונות.

סיכון גדול ופרוע

הסיכון המוניטרי הוא חשוב אבל הוא גם ניתן לניהול במערכות לניהול סיכונים. הסיכון הפונדמנטלי הוא גדול הרבה יותר, וכידוע, הרבה פחות ניתן לשליטה וצימצום (נסו לפטר עובד מדינה).

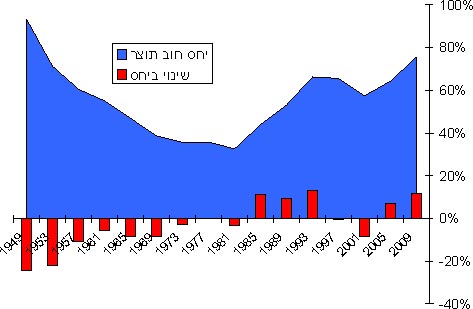

אובמה הגדיל את ההוצאה הציבורית באופן דרמטי, ולא ברור כיצד יוכל לשלם את ההוצאה האדירה. יחס החוב תוצר מטפס מ-57% בתחילת העשור ל-75% בתחילת השנה. ההערכות מדברות על חצייה של רמת ה 80% בסוף השנה. זה אולי נמוך ביחס לישראל אך מדובר בעלייה חדה בשביל מדינה שהאג"ח שלה מוגדר חסר סיכון. הגרף שלהלן מבטא את העלייה החדה ביחס חוב לתוצר.

השינויים ביחס בין חוב לתוצר בארה"ב ב-60 השנה החולפות

באחרונה עולים קולות מצד ממשל אובמה לגבי הצורך בתוכנית חילוץ נוספת. אם אובמה ימשיך במדיניות הנוכחית ואף ירחיב אותה, הוא ייאלץ את המערכת הפיננסית לא רק להרחבה פיסקלית אלה גם להרחבה מוניטרית (הדפסת כסף או גיוס הון זר).

פשיטות הרגל הן פיסקליות

שתי המדינות האחרונות שהכריזו על פשיטת רגל: ארגנטינה ואירלנד, לא עשו זאת בשל מדיניות מוניטרית מרחיבה, אלה בעקבות מדיניות פיסקלית חסרת אחריות והעלת יחס החוב תוצר לרמות שגרמו למשקיעים לאבד את האמון ביכולת ההחזר של המדינה.

אנו רואים מאז תחילת השנה תהליך מסוכן של איבוד האמון, שבא לידי ביטוי בין השאר ביוזמת המדינות המתפתחות (BRIC) להקמת מטבע רזרבה חליפי והתבטאויות של ארצות המזרח התיכון וסין על הפניית יתרות המטבע שלהם לרכישת זהב במקום דולר.

אמנם ההמון חושש מאינפלציה, אבל מקור הבעיה הוא המדיניות הכלכלית של הממשל, ושם גם נמצא הפתרון.

לא רק אצלנו הפוליטיקה עקומה, הפדראל ריזרב צריך לשאול את השאלות הקשות, והממשל חייב לתת דין וחשבון. בפועל המצב הפוך.

- לקשר במייל tal@clalforex.co.il

- טוויטר http://twitter.com/TalAvda

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.