טל עבדה הוא סמנכ"ל השקעות בכלל פורקס

שינוי המדיניות של בנק ישראל מבורך. זה יותר משנה שאני מבקר את התערבותו במסחר במט"ח, ומאמרי בנושא מפוזרים ברשת ולא קשה למצוא אותם.

אחרי יותר משנת ניסיונות לשנות את שער הדולר לטווח ארוך, שתוצאתה פוזיציית דולרים אדירה ולא הרבה מעבר לכך, שינה בנק ישראל סוף סוף את מדיניותו. התפיסה ולפיה בנק ישראל יכול להשפיע על השוק בטווח הארוך, היתה נכונה חלקית בשנות השמונים, היום היא דומה לניסיון להתגונן מטיל מתביית בעזרת חנית.

עוברים לחיסול ממוקד

את שינוי הגישה האסטרטגית ניתן להשוות למעבר ממלחמת תעלות וביצורים עתיקה ללוחמת גרילה ושימוש בסיכול ממוקד. השבוע הנוכחי בזירת המט"ח מוכיח את שניתן לאזן באופן יזום כשלי שוק בטווח קצר, אבל ההשפעה נעלמת בתוך כמה ימים.

וזה בדיוק מה שבנק ישראל הולך (לדעתי) לעשות: להזרים לשוק בכל יום כמויות דולרים קטנות במטרה להקטין לאט לאט את יתרות המט"ח האדירות ומבלי להשפיע על השער. במקביל, ישמור הבנק על התחמושת ו"ייחסל" באופן ממוקד כשלי שוק שמקורם בשחקנים גדולים כאלה או אחרים, שמנסים לתמרן את השוק לטובת עצמם.

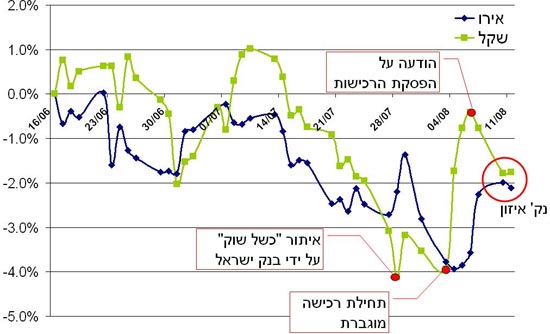

הגרף הבא מספר את סיפור השתלשלות העניינים בימים אלה, ואם מנתחים אותו אפשר ללמוד איך עובדת השיטה וכיצד לנצל אותה לטובתנו (וגם לטובת בנק ישראל) בעתיד.

לי נראה שב-28 ביולי זיהו אנשי בנק ישראל כשל השוק, לאחר שבתוך שבועיים בלבד איבד הדולר 5% ביחס לשקל, כשבאותה תקופה האירו איבד ביחס אליו רק 2% בערך. פתיחת 3% פער בשבועיים גרמה לאנשי הבנק לתכנן התערבות נוספת, ולקראת סוף השבוע נפלה ההחלטה.

אבל, שימו-לב לגרף: במשך סוף השבוע, כשלא התקיים מסחר בדולר-שקל, המשיך האירו להיסחר והתחזק בחדות כנגד הדולר. המהלך סגר את הפער בין האירו לשקל ולמעשה לא נדרשה התערבות כלל. בתחילת השבוע שעבר, 3 באוגוסט, יצאה ההודעה הראשונה, ומקביל לה החלה רכישת דולרים מוגברת על ידי בנק ישראל ובהיקפים אדירים.

בתום שבוע המסחר התחזק הדולר בישראל בכמעט 4%, וכך פתח יותר מ-3% פער לעומת ערך הדולר ביחס לאירו.

ב-10 לאוגוסט נפתח שבוע מסחר נוסף והפעם הודיע הבנק על סיום הרכישות בטענה שהמדיניות עמדה ביעדיה (הגדלת יתרות המט"ח).

מייד לאחר ההכרזה החלו להישמע בשוק קריאות מצוקה ותחזיות שהדולר יקרוס וייסחר ביחס לשקל ב-3.60 ואף נמוך מכך. וראו זה פלא - הדולר נחלש בדיוק עד שהגיע בחזרה לנקודת האיזון שבה ערכו משתווה למצב המסחר בו כנגד האירו (בין 3.87 ל-3.85) והתייצב שם, ממתין לראות לאן המסחר באירו דולר יתפתח (גם זאת נראה בגרף).

מסקנות

ראשית, השוק מוכיח שוב שהוא עובד באופן תקין ושכוחות השוק שואפים תמיד לאיזון.

שנית, בנק ישראל כתב בהודעתו שיתערב רק "במקרה תנודות חריגות בשער החליפין אשר אינן תואמות את התנאים הכלכליים הבסיסיים או כאשר שוק המט"ח אינו מתפקד כיאות."

למה מתכוון הבנק במושג "התנאים הכלכליים הבסיסיים", ומה הוא "תפקוד יאה", שחריגה ממנו תחייב התערבות נוספת?

המסקנה המתבקשת היא שכאשר נוצר פער גדול מדי או מהיר מדי בין ערך הדולר בעולם לערכו ביחס לשקל יתערב בנק ישראל על מנת לתקן את המצב.

המט"חיסט הציוני הראשון

משמעות הדבר היא שצריך לקיים מעקב צמוד אחרי פערי המחיר בין השקל/דולר לאירו/דולר ולנסות לזהות מראש אירוע שיחשב לכשל שוק בעיני חטיבת השווקים של בנק ישראל.

מצבים אלו יצביעו על נקודות שבהם כדאי לבצע עסקאות שבסבירות גבוהה הבנק ייתן לה מענה באמצעות רכישות נוספות. לעסקה זו רווח עקיף וציוני - היא מסייעת לבנק ישראל לתקן הכשל, ושומרת בקופתו קצת רזרבות לתיקון הכשל הבא...

- גילוי נאות: טל עבדה הוא סמנכ"ל הכספים בחברת כלל פורקס שעסקיה מושפעים ישירות מתנועות שערי מטבעות בכלל ובהם שער השקל כנגד הדולר. טל עבדה הוא גם אזרח ישראל ושואף לאיזון שער המטבע שלה כנגד מטבעות אחרים, כדי לשמור על יצואניה וכלכלתה הבריאה.

- לקבלת תזכורת בדוא"ל על מאמר חדש שלח "אני מעוניין" למייל tal@clalforex.co.il.

- טוויטר: http://twitter.com/TalAvda

ניתוח הכלול בדוח זה הינו למטרת אינפורמציה בלבד, ובשום אופן אין לראות בו הצעה או ייעוץ לרכישה ו/או מכירה של הנכסים המתוארים בדוח. הניתוח מתפרסם על מידע אשר פורסם לכלל הציבור ומידע אחר, לרבות מידע שפורסם על ידי החברה נשואת דוח זה, ואשר הכותב מניח שהינו מהימן, וזאת, מבלי שביצע בדיקות עצמאיות לשם בירור מהימנות המידע. המסחר במטבע חוץ, סחורות, מדדים ומתכות כרוך בסיכון רב ואינו מתאים לכל אדם.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.