המשבר היה עמוק וקשה, אך רוב הכלכלנים מסכימים כעת כי המשבר הפיננסי החריף ביותר מאז שנות ה-30' עומד להסתיים. סין הובילה את ההתאוששות העולמית עם יותר מ-10% קצב צמיחה שנתי ברבעון השני. בתקופה זו מקצת המדינות המפותחות חזרו לצמיחה חיובית, אומנם מתונה יותר, אך עדיין מעודדת.

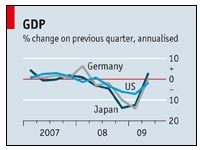

ברבעון השני של השנה צמח התמ"ג של יפן בקצב 3.7% שנתי, וגרמניה וצרפת השיגו יותר מ-1% גידול שנתי. שוק הדיור האמריקני מראה סימני התייצבות, נרשמת ירידה מתונה בתביעות הנמשכות לדמי אבטלה וכלכלנים חוזים שארה"ב תחזור לצמיחה חיובית ברבעון השלישי.

התמ"ג של מרבית המדינות התכווץ אומנם בהשוואה לשנה שעברה, אך במונחים רבעוניים בהחלט ניתן לדבר על שינוי לטובה.

בנוסף, נפח המסחר העולמי שהצטמצם במידה מדאיגה בחודשים האחרונים, מראה סימני התאוששות ומספק אינדיקטור נוסף ליציאתה של הכלכלה העולמית מהמשבר. נפח המסחר העולמי בחודש יוני עלה ב-2.5% לעומת חודש מאי - העלייה החודשית החדה ביותר מאז יולי 2008.

לכל הדעות, מדובר בחדשות טובות, גידול בתפוקה הוא הסימן החשוב הראשון שמצביע על התאוששות, ועלייה במסחר העולמי מעניקה חיזוק נוסף. אך השאלה המעניינת יותר היא לא האם יצאנו מהמשבר, אלא איך ובאיזה קצב נצא ממנו. הדיון מתמקד בשלושה תרחישים אפשריים: התאוששות חדה בצורת "V", יציאה הדרגתית בצורת U, או התאוששות תנודתית בצורת "W".

כך לדוגמה, מייקל שאול, מנכ"ל "אוסקר גרוס", אופטימי מאד. "מנקודת המבט שלי הכלכלה האמריקנית התחילה בהתאוששות חדה ויציבה", הוא אומר. "כבר שלושה חודשים אנשים שואלים את עצמם האם הכלכלה התאוששה. לדעתי היא התחילה בצורה איטית, והיא תהיה חזקה ביותר, בצורת V".

מייקל שאול ואופטימיסטים אחרים גורסים כי נפילה חדה מחייבת התאוששות מהירה. אלה טוענים שיש לחזור לשנות ה-70 ותחילת שנות ה-80 כדי להבין באמת את המשבר הנוכחי וכדי לראות מחזור דומה בשוק העבודה- אחד מהנפגעים העיקריים של המשבר. האופטימיים מביאים כדוגמה את שני המשברים הגדולים של שנות ה-70 ושנות ה-30, שהתאפיינו במיתון עמוק אבל גם בהתאוששות מהירה ביותר.

הפסימיסטים, לעומתם, טוענים כי הסיבות למשבר הנוכחי מצביעות על התאוששות תנודתית, בצורת W. הם מצביעים על כך שבניגוד למשברים הגדולים הקודמים, מקורו של המשבר הנוכחי הוא פיננסי. לדברי הפסימיסטים יש סכנה לצמיחה איטית במשך שנים ארוכות, גם משום שהצרכן האמריקני שינה את הרגליו בעקבות המשבר ומתחיל לחסוך חיסכון שאינו מעודד את המערכת הפיננסית, ולמעשה פוגע בה. כך לדוגמא, משבר הבנקאות של יפן של שנות ה-90' הוביל לקיפאון של שנים, והעלאות המיסים ב-1997 הפילו אותה חזרה למיתון. "רואי השחורות" חוששים ש"העשור האבוד" של הכלכלה היפנית יחזור על עצמו בארה"ב ובשאר המדינות המפותחות.

נציג הגישה הזו הוא ללא ספק פרופסור נוריאל רוביני, "נביא הזעם" של המשבר הפיננסי, שחזה עד לא מכבר תרחיש בצורת "W" - כלומר תנודתיות קיצונית, לפני התאוששות של ממש.

ואולם,לדעתי, שני התרחישים הקיצוניים אינם סבירים משום שהמשבר הפיננסי הנוכחי משלב מספר גורמים ותגובה שאין להם תקדים היסטורי. במשבר הזה, הצריכה הפרטית שתודלקה על ידי אשראי הולך ונעלם, נפגעה קשות.

המשבר החריף לאחר שהמערכת הפיננסית נכנסה לקיפאון ואמון המשקיעים קרס ביחד עם שוקי המניות. הבנקים המרכזיים וממשלות העולם הגיבו במדיניות מוניטארית אגרסיבית ומתואמת ובחבילות תמריצים שלא נראו עד אז. לכל אלה יש להוסיף את הגירעון התקציבי הענקי שנוצר לממשלות, וארה"ב בראשן. צורת ההתאוששות תלויה בדרך בה הגורמים האלה משתלבים אחד בשני.

סביר יותר כי ההתאוששות תהיה איטית כפי שסבורים פול קרוגמן, חתן פרס נובל לכלכלה לשנת 2008, הצופה התאוששות כלכלית איטית שתימשך כשנתיים ואף יותר, וכמוהו גם רוביני, גדול הפסימיסטים, ששינה דעתו וחוזה כיום התאוששות בצורת "U", כלומר חזרה לצמיחה חלשה ואנמית למשך מספר שנים, לפני שזו תואץ.

נראה כי בטווח הקצר, כאשר חבילות התמריצים מתחילות להשפיע ומחזור המלאים משתחרר, ההתאוששות עלולה להטעות ולקבל את הצורה "V"- כלומר התאוששות חדה. במדינות המתפתחות, וסין בראשן, המסחר הפיננסי, העליות החדות בשוקי ההון, וחבילות התמריצים הנדיבות מניעים את הצמיחה. אפילו בארה"ב, התמריצים עובדים; תוכנית "מזומן תמורת גרוטאה" (Cash for clunkers) המעודדת צרכנים לרכוש מכוניות חדשות וחסכוניות בדלק, הצליחה בצורה יוצאת דופן, ועשויה לשחרר את מלאי כלי הרכב של חברות הרכב הגדולות.

עם זאת, התאוששות המבוססת על עליות בשוקי המניות ועל חבילות תמריצים ממשלתיות, אינה יכולה להחזיק מעמד זמן רב. שוק הנדל"ן האמריקני עלול לסגת עוד אם תחול עלייה בעיקולי הבתים, ושיעורי האבטלה עדיין גבוהים. גם אם יתייצב שוק הדיור האמריקני, תישאר הצריכה הפרטית חלשה כאשר משקי הבית ישלמו את חובותיהם. בארה"ב, ובמדינות מפותחות נוספות, התאוששות בצורת "V" נראית יותר כפנטזיה ופחות כתרחיש מציאותי.

במקומות אחרים, כמו סין, התאוששות מהירה וחדה תחול רק אם הצריכה הפרטית המקומית תדלק את הכלכלה במקום חבילות התמריצים של הממשלות המניעות את השוק כעת. לכך יש להוסיף מערך שלם של רפורמות, מטבע חזק יותר, וסובסידיות, כדי להגדיל את ההכנסה הפרטית ולעודד צריכה. עד אז, ההתאוששות של הכלכלה העולמית תהיה חלשה ושברירית. התאוששות בצורת "U" -- התאוששות ארוכה והדרגתית נראית תרחיש מציאותי יותר במהלך השנים הקרובות.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.