מחלקת המחקר של HSBC הוציאה סקירה חדשה של צים של החברה לישראל מקבוצת האחים עופר, במסגרתה היא עדכנה מטה את המלצתה למניית החברה לישראל ל"ניטרלי" מ"תשואת יתר" והורידה את מחיר היעד ל-31.5 שקל למניה מ-31.8 שקל למניה. מדובר בפרמיה של 20.7% על מחיר המניה בפתיחה בבורסה היום.

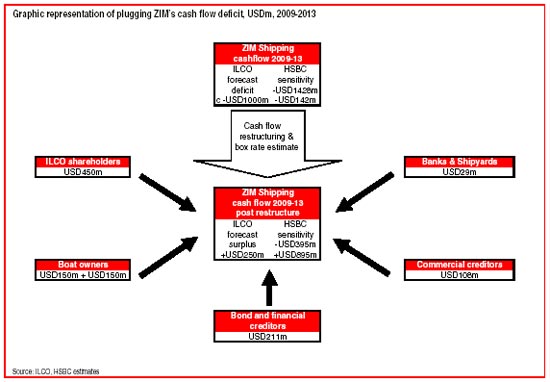

ב-HSBC מעריכים כי גם אחרי תוכנית ההבראה של צים, החברה תישאר ממונפת מאוד. ניתוחי הרגישות מצביעים על סטיית תקן של 4% על מחירי ההובלה הימית העתידיים. ב-HSBC מאמינים כי סטייה הגבוהה מ-4% על מחירי ההובלה הימית בין השנים 2009 ל-2013 עלולה להחזיר את צים למצב הקרוב לחדלות פירעון.

"המסגרת הנוכחית של תוכנית ההבראה אומנם מספקת בסיס מסויים של נזילות, אך הוא מבוסס על מכירה של נכסים והוא משאיר מעט מקום לאפשרות של תפנית שלילית כמו ירידה בהכנסות וברווחים".

ב-HSBC מציעים מספר אלטרנטיבות שעשויות לשפר את מצבה של צים, כמו אספקה גדולה יותר של נזילות, מכירה של נכסים או בנייה מחדש על פי החלטת בית המשפט.

נזכיר כי היום (א') אחה"צ תערך ישיבה מיוחדת של בעלי המניות בחברה לישראל במסגרתה בעלי מניות המיעוט שאינם נגועים בניגוד אינטרסים בין בעלי המניות בחברה לישראל לבעלי החוב בצים, יערכו הצבעה לאישור תוכנית ההבראה.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.