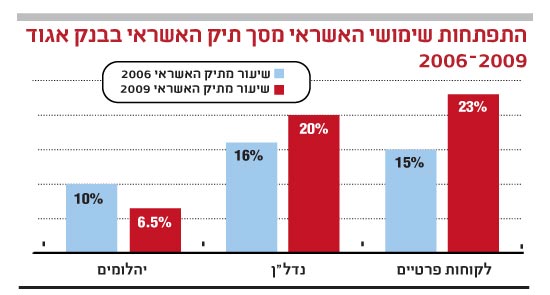

כמו שתמונה אחת שווה אלף מילים, לפעמים גרף אחד שווה מצגת אסטרטגית שלמה. הנה, הביטו בגרף הנושא את הכותרת (המשמימה למדי, יש לציין) "התפתחות שימושי האשראי מסך תיק האשראי בבנק אגוד 2006-2009". מה אתם רואים? תוך שלוש שנים צמצם

בנק אגוד את משקל ענף היהלומים בתיק האשראי, הגדיל את משקל הנדל"ן ב-25% וקפץ ב-53% באשראי ללקוחות פרטיים.

"היעד המרכזי שלי כשנכנסתי לתפקיד לפני כמעט ארבע שנים היה לשנות את התמהיל העסקי ולהגדיל את פיזור האשראי וזה מה שעשינו", אומר מנכ"ל אגוד , חיים פרייליכמן, שלא מסתיר את שביעות רצונו מהנתונים.

אגוד הוא הבנק השישי בגודלו אבל הוא עדיין בנק קטן. בבנקאות לגודל יש משמעות דרמטית ולהיות בנק קטן פירושו לסבול מחיסרון מתמשך. לאגוד יש גם שתי בעיות נוספות: ריכוזיות של תיק האשראי והעדר בסיס לקוחות קמעונאיים, כך שבזמן משבר הבנק נהיה פגיע.

במיתון הקודם הציג אגוד תשואה אפסית ב-2001, ושנתיים רצופות של הפסד ב-2002-2003. פרייליכמן הבין את הבעיות ולא התחמק מהטיפול בהן. תחילה, ועוד לפני המשבר, הוא צמצם באופן מושכל את חשיפת הבנק לענף היהלומים. כיום חלקו של הענף מהאשראי הוא 6.5%, בהשוואה לשיעור כפול מספר שנים קודם לכן. במקביל, הוא השקיע משאבים בצמיחה במשקי הבית, פתח סניפים חדשים והשיק בנקאות פרטית, המשך למדיניות הקמעונאית של קודמו, דב קוטלר.

לפני שבועיים סיים דירקטוריון אגוד בראשות זאב אבלס את דיוני התוכנית האסטרטגית לשלוש השנים הקרובות. "הצבנו שני יעדים: הראשון הוא להכפיל את היקף הלקוחות הקמעונאיים ולהגיע לכך ששליש מתיק האשראי יהיה של לקוחות פרטיים, והשני הוא לשמור על הלימות הון מינימלית של 12.5% תחת כללי באזל 2", מסביר פרייליכמן.

בחודשים האחרונים לאחר שסוף סוף הבעלים הגיעו להסכמות, גייסתם באג"ח ובהנפקת זכויות חצי מיליארד שקל. כעת הלימות ההון שלכם היא 14.5%, הרבה מעל המינימום שקבעתם.

"בנק בגודל של אגוד צריך להגדיל את ההכנסות ואת נתח השוק. אגוד הוא הבנק היחיד בו הבעלים הכניסו יד לכיס בהנפקת זכויות וזה מלמד על מחויבות ועניין בהמשך קיומו של הבנק. עכשיו לבנק הון עודף אותו אוכל להפנות לצמיחה בנכסי הסיכון, למשל באמצעות השתתפות בקונסורציומים. אנחנו גם במו"מ לשיתוף פעולה עם 'מימון ישיר' של חברת ביטוח ישיר כדי לתת אשראי שלא באמצעות סניפים".

בשנת 2007 שהייתה שנת השיא של הבנק התשואה על ההון הייתה 7.9%, מה היעד העתידי לתשואה על ההון?

"לא הגדרנו. אחרי המשבר כבר לא קובעים יעדי תשואה אלא יעדי פעילות. הייתי שמח לתשואה גבוהה אבל בניית פלטפורמה והרחבת תשתית מביאה לרמת הוצאות גבוהה למשל ברגולציה, מיחשוב וניהול סיכונים. בנק לא בונים לטווח קצר".

ובכל זאת?

"בשנים 2006-2007 עמדנו על רווח של 100 מיליון שקל בשנה וארצה חזור לשם".

"פעם לקוחות היו שבויים, היום כבר לא"

מאז נכנס פרייליכמן לתפקידו שולש היקף האשראי למשכנתאות. חלקו של האשראי הקמעונאי בתיק האשראי עלה מ-15% ל-23% והיעד השאפתני לשנת 2012 הוא 33%. כחלק מהאסטרטגיה מיתג אגוד את עצמו מחדש לפני מספר חודשים והחליף את הלוגו.

"בחרנו בסמל שונה עם עיצוב שמבוסס על אלמנט החתימה המעבירה מסר של מקצוענות, יחס אישי, הבטחה, התחייבות, ערבות ויוקרה. צורת הלב המתגלה בסמל מייצגת את הערכים של השירות האישי. הצבע הסגול מזוהה עם יוקרה ונחשב כצבע אופטימי, בשילוב של אדום וכחול הוא נהנה מהדינמיות של האדום עם היציבות של הכחול. השילוב של סגול עם כסף תורם לתחושת היוקרה והאלגנטיות", הסבירו ברצינות גמורה אנשי חברת המיתוג "עדלי אנד פרטנרס".

כל המיתוג הזה נראה נחמד, אבל האם זה לא בזבוז כסף? וסגול זה לא הצבע של סלקום בכלל?

"קודם כל זה לא עלה כל כך הרבה כסף, וסלקום היא חברה מצוינת. הסמל הקודם היה מיושן ולא התאפיין בצבע. אי אפשר למדוד הצלחה של מיתוג במונחים של לקוחות, אבל אחרי שעברנו ללוגו סגול עם חתימה מתחילים לשים לב אלינו. לוגו הוא חלק מתרבות ארגונית, הוא יוצר נראות ונותן תחושה של משהו אחר".

אז יש לוגו, יש נראות, אבל בוא נדבר תכל'ס. מדוע שלקוח של בנק לאומי או הפועלים ירצה לעבור לאגוד?

"כי אני בנק שונה שאומר ללקוח תחשוב הפוך. בגלל שאין לי קניבליזציה אני יכול להרשות לעצמי לתת את מה שהגדולים לא יכולים. אני נותן ללקוח פתרון לדברים שמפריעים לו. למשל, ריבית זכות בחשבון העו"ש, ואני לא גובה ריבית על משיכת יתר עד גובה המשכורת. יותר חשוב, אצלי השירות ללקוח ניתן על ידי פקיד שמכיר אותו ולא על ידי מרכזייה".

לפני שנתיים הסיסמה שלכם הייתה "הבנק השני שלך". עכשיו שיניתם גישה ואתם רוצים להיות הבנק הראשון.

"המהלך היה בשני חלקים. בשלב הראשון אמרנו ללקוח 'אל תמהר לעבור בנק, תטעם אותנו, תפתח חשבון שני' . עכשיו אנחנו אומרים לו 'אתה מרוצה, בוא תעביר משכורת'".

אבל בפועל לקוחות כמעט ולא עוברים בנק.

"זה היה פעם. הלקוחות היו שבויים רק כי הם החליטו להיות שבויים. היום אנשים פתוחים יותר לשמוע".

בוא נדבר על מספרים, אבל מספרים אמיתיים אם אפשר, לא כמות חשבונות חדשים.

"בשנת 2009 צירפנו 10,000 לקוחות עם פעילות בנקאית מלאה. לקוחות שהעבירו משכורת, יש להם פעילות ניירות ערך, הונפק להם כרטיס אשראי".

"הקמפיין של מזרחי תורם לנו"

לאגוד יש אסטרטגיה קמעונאית ולוגו חדש אבל אתר השוואת העמלות של בנק ישראל, מראה כי הוא לא בדיוק הבנק הכי זול. אם נדייק, עמלת פעולה בערוץ ישיר של אגוד היא היקרה ביותר מכל הבנקים. בנק ישראל אף מגדיר את אגוד (לצד הבינלאומי) כ"בנק היקר ביותר לפרופיל לקוח ממוצע". הזולים ביותר, אגב, הם לאומי, הפועלים ובנק יהב.

אם אתה כל כך רוצה לקוחות קמעונאיים למה שלא תוזיל את העמלות?

"בנק ישראל משווה תעריפונים ויש הבדל בין התעריפון למה שקורה בפועל, כי יש הנחות והטבות. אגוד אולי לא הכי זול אבל זה בנק שמסוגל לייצר ערך ללקוח ולא כל הלקוחות רואים דרך החור של הגרוש. הלקוח מוכן לשלם כדי לקבל שירות. בבנק אגוד בגלל הקוטן יש מרחק קצר בין הסניף להנהלה וזה מאפשר להיענות לדרישות חריגות ולא סטנדרטיות של לקוחות".

אתה מסביר כמה תחום הקמעונאות חשוב, אבל תפקיד ראש האגף הקמעונאי פנוי כבר שנה.

"כי לא מצאתי את האדם שאני רוצה. אני מחפש לתפקיד מישהו שראה בימי חייו דברים שאין בבנק אגוד ויוכל להביא חדשנות. אני רוצה מישהו רעב שמסתכל אחרת, לא אחד שמיצה את עצמו בבנק אחר. באופן מפתיע יותר קל למצוא חשב או יועץ משפטי ואפילו מנכ"ל, מאשר בנקאי שמבין בקמעונאות".

בנק נוסף שיצא במהלך קמעונאי אגרסיבי הוא מזרחי טפחות עם קמפיין "להעביר את דביר". אין כאן התנגשות?

"להיפך, קמפיין מזרחי תורם לי כי הוא מעלה את מודעות הציבור לאפשרות לעבור בנק. התחרות של כולנו היא מול לאומי והפועלים, שני בנקים עם נתח שוק גדול מאוד, וזו תחרות קשה".

eran-p@globes.co.il

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.