יניב חברון הוא מנהל מחלקת המחקר באקסלנס

שוק המניות בתל אביב נמצא מרחק סנטימטר מהשיא שרשם ב-2007 ונראה שזה סימן שהגיע הזמן לבחון ברצינות את אפשרויות ההשקעה בחו"ל.

מדד ת"א 100 רחוק אחוזים בודדים מהשיא שקבע בשנת 2007, לעומתו מדדי בורסות אחרות, הרחוקים בעשרים אחוזים ויותר. מבט אל המכפילים אולי לא מלמד מספיק על הפוטנציאל שבפער ביניהם, אבל התמקדות בתנועות ההון או ברמות טכניות אם תרצו, מובילות למסקנה כי נתיב העליות בשוקי חו"ל עשוי להיות ארוך יותר בחודשים הבאים.

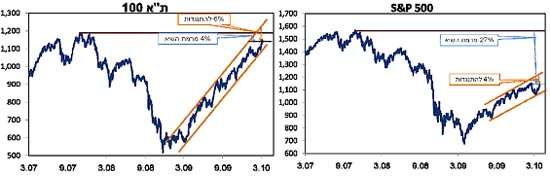

מדד ת"א 100 השיג 98% תשואה ב-12 החודשים החולפים, (תשואה פנומנלית לכל הדעות) והוא רחוק ב-4% מהשיא שקבע בנובמבר 2007. רמת ההתנגדות הבאה שלו, אם יחצה את נקודת השיא, תהיה במרחק 6% ממיקומו הנוכחי. לעומתו, מדד S&P 500האמריקאי, רחוק ב-27% מהשיא שלו ורמת ההתנגדות הראשונית שלו נמצאת במרחק 4% ממיקומו הנוכחי.

יניב חברון מדדים ישראלים

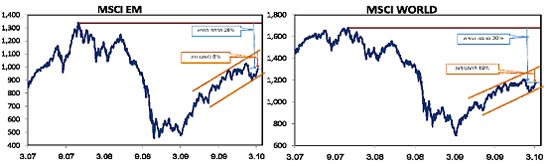

מדד השווקים המפותחים של מורגן סטנלי, המודד 23 שווקים מפותחים, רחוק משיאו ב-30% ונקודת ההתנגדות שלו מצויה במרחק כ-10%. מדד השווקים מתעוררים של מורגן סטנלי, המודד 22 מדינות, השיג תשואה פנומינלית של ב-12 החודשים האחרונים - 104%, והוא רחוק כ-26% מהשיא שלו ונקודת ההתנגדות שלו ממוקמת במרחק 8% לערך.

יניב חברון מדדי חו

אנחנו לא מתייחסים למדדי אירופה בשל תחזיות המאקרו הפסימיות שלנו כלפי האזור לפחות במחצית השנייה של השנה. זה לא שהמדדים שם קרובים לשיאם, אבל אנו פחות אופטימיים לגבי פוטנציאל העליות שם.

שוק המניות ניזון מנזילות, תנאי מאקרו טובים ומכך שאין למשקיעים כל אלטרנטיבה אחרת להשקעת כספם. שלושת הגורמים הללו לא ישתנו בקרוב: הנזילות תמשיך להיות גבוהה ושום אלטרנטיבה לא תצמח בקרוב להשקעה במניות, זאת בשל הריבית המצויה בשפל ותישאר נמוכה.

נתוני המאקרו צפויים להיות חזקים ברבעון הקרוב בעיקר בארה"ב ובאסיה. לכן, אם לא יגיעו רעשי מאקו לא צפויים מסוג התערערות יוון, אנו מעריכים כי זרימת הכספים לשוק המניות תימשך. לפיכך, צפויות לשוקי המניות תשואות חיוביות ברבעון הקרוב, המשך מגמה עד לרמות השיא, ואף שבירה וחצייתן.

אנו לא מעלים המלצת מכר למשק הישראלי אך בהחלט מעודדים הגברת קצב של הסטת נכסים לשוקי חו"ל. הפוטנציאל בשוק המקומי עדיין גדול, לפחות מחינת נזילות וזרימת הון. סך הנכסים של הציבור המושקע במניות עדיין נמוך יחסית -23.5% לעומת רמות שיא של 28-29% שנקבעו בעבר. אם להתחשב בתמורות בשוק ההון שחלו בשנים האחרונות כגון רפורמה בקרנות הפנסיה ורפורמת בכר נראה כי שיעור ההחזקה במניות צריך לעלות.

ובכל זאת...

במשך שנים אנו מתלוננים על התבצרות יתרה בשוק המקומי - תופעת "הום באייס" - העדפת הבית.

עד שנת 2005 ידענו להסביר זאת בעקבות המס הגבוה על השקעות בחו"ל. מרגע השוואת המס תלינו את ההסברים ב-"תופעת התמחות" הכוללת השקעות במחלקות מחקר ושיתופי פעולה עם גופי מחקר שונים בחו"ל. לבסוף היו כאלה שטענו כי המשק הישראלי הוא פשוט ההשקעה הטובה ביותר (מה שלא כל כך רחוק מהמציאות) ובכל זאת שיעור המניות שישראלים מחזיקים בחו"ל, עלה לשיא - 4.7% ואנו אומרים הגיע הזמן לקפוץ מדרגה - לפעמים הדשא של השכן בהחלט ירוק יותר.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.