קשה להישאר אדיש לנוכח העצבנות בשווקים. אפילו כשמדובר בירידה בת 12% בלבד במדדים המובילים, נדרשות תעצומות נפש בלתי רגילות כדי להמשיך ולשדר עסקים כרגיל. הפחד סוחף, ואיתו מתבסס לו החשש שמא יתרחש שוב הנורא מכל.

על בסיס העיקרון האנושי-חברתי הזה טבע המשקיע האגדי וורן באפט את אחת מאמרותיו המפורסמות ביותר: "כשכולם פחדנים אני חמדן...". אם נפרש את טענתו להוראות פעולה, אזי איתור הזדמנות להשקעה ארוכת טווח בשוק המניות יעשה כאשר רמת הפחד חוצה את גבול הנורמאל ומתחילה לשייט בזנבות הקיצון של פעמון גאוס.

מחיר הפחד

כמו כל דבר בשוק ההון, גם את מידת הפחד אפשר לנסות לתמחר, והמשקיעים סוחרים בה באמצעות האופציות על המדדים. עפ"י מודל בלק ושולץ לתמחור שווי אופציות, שוויה הנוכחי של אופציה מושפע מחמישה פרמטרים, אשר ארבעה מהם קבועים וידועים (ריבית, שווי נכס הבסיס, מחיר המימוש והזמן לפקיעה) ומשתנה אחד פתוח למשא ומתן - סטיית התקן העתידית.

מחיר האופציה בשוק נקבע עפ"י ביקוש והיצע, ולמעשה סטיית התקן היא זו שמתקבלת כפועל יוצא ממחיר האופציה שנקבע במסחר. רכישת אופציה מהווה ביטוח למקרה תנודה חריפה בשוק המניות, וכשהפחד גואה וגדל החשש מצניחה אפשרית של המדדים, מתייקרת פרמיית הביטוח וכתוצאה מכך עולה סטיית התקן הגלומה.

מדד התנודתיות VIX (Volatility Index) המכונה גם "מדד הפחד", פותח במטרה לסייע במעקב אחר סטיית התקן הגלומה באופציות על מדד ה-S&P 500 ומלמד על מידת מוכנותם של המשקיעים לרכוש ביטוח בהתאם לעוצמת החשש מקריסה.

פחד ברמות קיצון

כמשקיעים אנושיים, אנו נוטים מטבענו לגלות חשש ממשי לעתיד כספנו המושקע רק לאחר ששוק המניות כבר צנח, ומצד שני לחוש אופוריה וביטחון יתר רק בעיצומה של תקופת עליות ממושכת. התגובה המאוחרת בתחושת הביטחון של המשקיעים מהווה את הבסיס לשימוש במדד הפחד ככלי לחיזוי המהלך העתידי בשוק המניות, בעיקר בשעה שהוא משייט ברמות הקיצון.

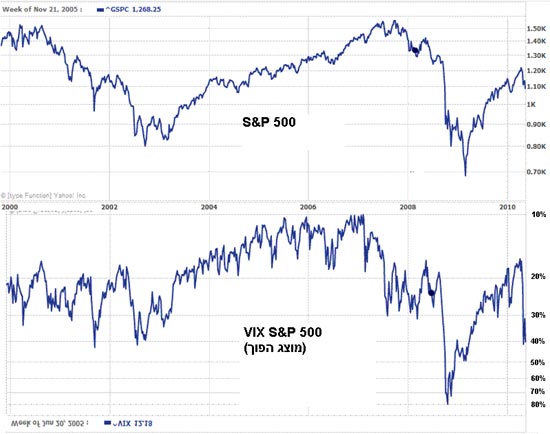

הגרף הבא מציג את המתאם ההפוך החזק הקיים בין מדד S&P 500 בעשור האחרון (העקומה העליונה) ובין מדד ה-VIX של ה-S&P 500 (העקומה התחתונה). עקומת מדד ה-VIX מוצגת הפוך במישור האנכי במטרה להדגיש ויזואלית את הקשר הקורלטיבי.

אלדר גנזל ויקס

כפי שניתן לראות, בשנות שוק שורי (2003-2007) נע מדד הפחד בין 10% ל-20%, בעוד שבשנים של שוק דובי (2000-2003 ומאז 2008) משייט ה-VIX בין 20% ל-30%. היסטורית, זינוק של הפחד אל מעבר ל-30% הגיע רק לאחר שמדדי המניות השלימו צניחה של ממש, והחזרה לרמות הנורמאל לא אחרה להגיע, בליווי של עליה בשערי המניות.

כשרמת הפחד חורגת לערכי הקיצון, תמחור המניות מגלם אי ודאות גבוהה ביותר והשווי הכלכלי נדחק לשולי המשוואה.

פליטות פה של זוטרים

המעניין הוא, שמשברון החוב הנוכחי הביא את הפחד לזנק אל מעל 45% ברקע לירידה מינורית ב-12% במדד המניות בלבד, זאת לעומת קריסה של ממש במדד המניות בשלושת המקרים היחידים בעשור האחרון בהן אירעה חציה של רמת 40% ב-VIX. מסתבר שצריך הרבה מאוד פחד במצב הנוכחי כדי להצליח להפיל את מחירי המניות ולו במעט, בשונה ממאורעות היסטוריים, מה שמלמד אולי על חוסנו ועמידותו של השוק כעת.

המספרים מדברים בעד עצמם, והכאב שחוו המשקיעים רק לפני שנה וחצי כנראה לא מרפה. כשרמת האמון נמצאת קרוב לשפל, כל פליטת פה של פקיד ממשל זוטר מתפרשת כאות לתחילתו של משבר פיננסי חדש.

במוקדם או במאוחר ישוב מפלס החרדה לרמת הממוצע ההיסטורי, במהלך שילווה את בלימת ירידות השערים וחזרה למתווה עולה. הפאניקה תשכך והסוחרים ישובו לתמחר כלכלית את שווי המניות בהתאם לדיווחי החברות וציפיות הצמיחה. חכם יהיה לנצל כעת את ההזדמנות הפסיכולוגית שנוצרה, לפני שהפחד יפלט אל מחוץ למשוואה.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.