משקיעים המגדירים עצמם שמרניים, מעדיפים בדרך כלל את עולם איגרות החוב על עולם המניות, ובתוך עולם איגרות החוב הם מנתבים את השקעותיהם ל"ממשלתית קצרה וצמודה".

כלומר, הם מעדיפים את האג"ח הממשלתיות על הקונצרניות, מעדיפים להצמיד את כספם לאינפלציה על פני השקעה באג"ח נומינליות (לא צמודות), ומעוניינים להשקיע באיגרות עם מח"מ קצר עד בינוני. כל זאת, כדי לא לקחת על עצמם סיכוני מנפיק, לא להיפגע מעלייה בקצב האינפלציה, וכדי לא לסבול מעלייה במחיר ההון לטווח ארוך, שמשפיעה לרעה בעיקר על איגרות החוב לטווח ארוך.

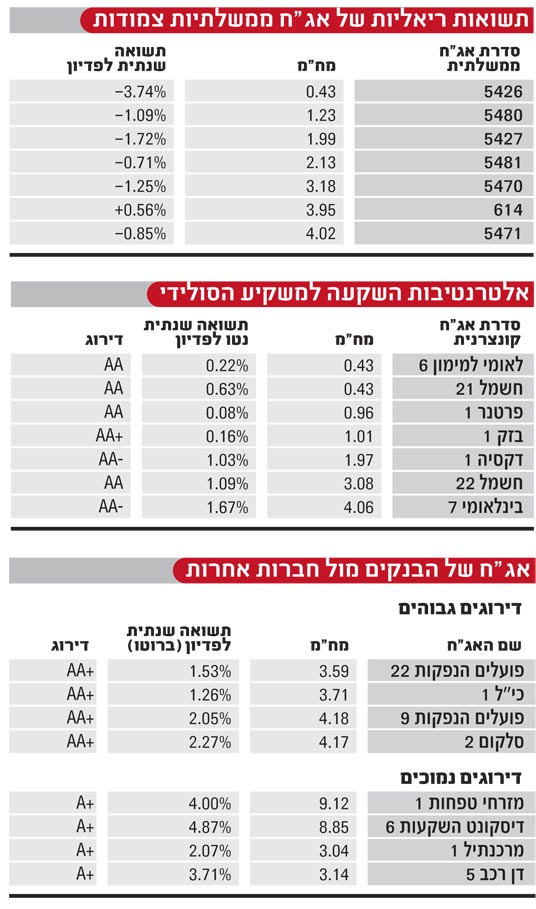

בישראל, הצירוף הזה של ממשלתית קצרה וצמודה מביא אותנו לאיגרות החוב מסוג גליל, עם מח"מ של לא יותר מארבע שנים, שהן כאמור הבחירה האולטימטיבית של משקיעים שמרניים מאוד.

ואולם, הסיטואציה הנוכחית בשוק האג"ח יוצרת למשקיעים השמרניים האלה דילמה קשה. התשואה נטו שניתן להשיג מנקודת המוצא הנוכחית היא בעייתית מאוד, כשהיא כמעט תמיד מייצגת תשואה ריאלית שלילית. למשל, אם הם בוחרים להשקיע את כספם צמוד למדד המחירים למעט יותר משנה, וימתינו לפדיון, הם יקבלו תשואה ריאלית שלילית של כ-1%, וכך גם אם ישקיעו לשלוש שנים: התשואה שיקבלו תהיה נמוכה מן האינפלציה בשיעור של יותר מ-1% בממוצע מדי שנה.

גרוע מכך, התשואה השלילית היא עמוקה עוד יותר אם ניקח בחשבון את עמלת רכישת האג"ח בשיעור של נניח 0.3%, וכן את עמלת המכירה או הפדיון בשיעור זהה ואת דמי השמירה של נייר הערך בשיעור של כ-0.5% לשנה.

להתפשר, כדי לא להפסיד

הטבלה העליונה מדגימה את חומרת הבעיה הניצבת בפני משקיעים אלה. נעיר, כי התשואות המופיעות אינן מביאות בחשבון את מדד חודש מאי שטרם ידוע ושצפוי לעלות בשיעור של כ-0.4%, כך שהתשואה בפועל תהיה מעט יותר טובה, אבל עדיין שלילית עמוקה.

גם משקיע שמרן לא מוכן "להתנדב" להפסיד כסף - באופן ריאלי, וזהו הפסד ידוע מראש. לכן, אם הוא חפץ לנסות להדביק לפחות את קצב האינפלציה, חייב המשקיע השמרן שלנו להתפשר באחת (או יותר) משלוש החזיתות הבאות:

- להשקיע באג"ח ממשלתיות צמודות, אבל ארוכות, שבכל זאת מספקות תשואה חיובית (קטנה)

- לוותר על ההצמדה ולהשקיע באיגרות חוב ממשלתיות לא צמודות (שחרים במקום גלילים), שנותנות לו כ-2.6% בממוצע לשנה יותר, ויקווה שהאינפלציה השנתית הממוצעת לא תהיה יותר מ-2%

- לקחת את סיכון המנפיק ולהשקיע באג"ח צמודות וקצרות כמבוקשו, אבל בקונצרניות ולא בממשלתיות

מכיוון שמדובר במשקיע שמרן, הרי שבתוך עולם האג"ח הקונצרניות, הדבר הקרוב ביותר כתחליף לממשלתיות הוא אג"ח קונצרניות של בנקים או פירמות איתנות פיננסית עם תזרים מזומנים חזק, בדרך כלל כאלה המדורגות AA.

נבחן, אפוא, מה הוא יכול להשיג אם הוא מתפשר בחזית זו. מתברר, שהשקעה באג"ח אלה מעניקה למשקיע השמרן הצמדה מלאה לאינפלציה ולפעמים מעט יותר, לעומת אינפלציה מינוס-מינוס באג"ח ממשלתיות. נכון, גם זו אינה תשואה אטרקטיבית במיוחד, אבל במסגרת מה שניתן להשיג כיום בשוק איגרות החוב עבור משקיע שמרן, הרי שהשקעה באג"ח בדירוג AA מהסוג הזה עדיפה על השקעה באג"ח ממשלתיות, גם כאשר מביאים בחשבון את פרמיית הסיכון הנדרשת.

לבחור בין הקונצרניות

בתוך שפע איגרות החוב הקונצרניות, סטרייט ואלה להמרה, ניתן למצוא כיום מעט מאוד איגרות חוב עם ביטחונות. הביטחונות האלה הם בדרך כלל בדמות פיקדון בבנק או נדל"ן שמשועבד לטובת בעלי האיגרות. אין ספק, שאלה מחזקים את ביטחון המשקיעים, והדבר מתבטא בפרמיות הסיכון הנמוכות יותר שהשוק מייחס להן. אבל, כאמור, מספרן כיום קטן, מה שצפוי להשתנות עם יישום דו"ח חודק.

עד שזה יקרה, הכלי העיקרי שהמשקיעים יכולים להיעזר בו הוא דירוג האג"ח. הדירוג רחוק מלהיות כלי מושלם, בעיקר בשל פיגור אפשרי בעדכון שלו, כפי שהתברר במשבר הגדול של 2008, אבל הוא כלי כמותי חשוב, ובבסיסו הוא גם אובייקטיבי. דנו בו לא מעט פעמים במדור זה, ויש להזכיר כמובן שלא לכל איגרות החוב יש דירוג.

אך מעבר לדירוג, על יתרונותיו וחסרונותיו, ישנם גם מדדים סובייקטיביים שבהם המשקיעים משתמשים, ובשניים מהם נעסוק היום. האחד הוא ברמת הסקטורים; ישנה העדפה ברורה של משקיעים שמרניים לאיגרות חוב של בנקים בישראל, ולא רק בגלל הדירוג האיכותי שיש לרובם. עומדת מאחוריה הנחת עבודה סמויה כי המערכת השלטונית בישראל לא תיתן לבנק ישראלי ליפול.

את ההעדפה שנותנים המשקיעים לאג"ח של בנקים ניתן לראות בהשוואת התשואה השנתית לפדיון שמעניקות איגרות אלו לבין האג"ח של חברות מענפי משק אחרים עם אותו דירוג ואותו מח"מ. מהבדיקה שערכנו, מתברר שבדירוגים הגבוהים מאוד ההעדפה אינה חד משמעית, אך היא נעשית מאוד חד-משמעית ככל שיורדים בדירוגים, לטובת איגרות החוב של הבנקים.

איזה דירוג קובע?

ניתן לראות בטבלה שלהלן, שבקבוצת הדירוגים הגבוהה AA יש מקרה אחד בלבד בו השוק מייחס פרמיית סיכון נמוכה יותר לכי"ל מאשר לבנק הפועלים, ואילו בכל שאר המקרים הבנקים נהנים מפרמיית סיכון נמוכה יותר, מה שמתבטא בכך שהמשקיעים מסתפקים בתשואה נמוכה יותר, וזאת גם מול סלקום, הראל וגב ים, בפער של כ-0.2% לשנה. בקבוצת הדירוגים הנמוכה יותר, A, הפערים קיימים בכל המקרים והם גם גדולים הרבה יותר, ברמה של יותר מ-1%.

זה גם אומר שכאשר השוק מתייחס לאג"ח של בנקים, פחות חשוב בעיניו הדירוג שלהן, כך שהפער בין אג"ח בנקאית בדירוג AA לבין אג"ח בדירוג A קטן בהרבה בהשוואה לפערים הקיימים במקרה זה בין אג"ח של ענפים אחרים שאינם בנקאות.

המדד הסובייקטיבי השני מתייחס לרמת הפירמה ומידת האמון שמעניקים לה על בסיס הניסיון של השוק איתה. ושוב, הדרך הנכונה לבדוק זאת היא להשוות בין איגרות חוב עם אותו דירוג ומח"מ, אבל במקרה זה גם כאלו ששייכות לאותו ענף, וזאת כדי לנטרל את רמת הסיכון השונה שמייחסים המשקיעים, ובצדק, לענפים שונים. הדברים רלוונטיים גם במקרה של הדירוגים הפחות גבוהים, בעיקר A ומטה.

בקבוצה המדורגת A באג"ח של ענף הנדל"ן בולטות לטובה האיגרות של אלוני חץ (אג"ח 6) ואמות (אג"ח 1), וכן אשטרום נכסים. פרמיית הסיכון שהשוק מבקש מהן נמוכה מזו שהוא מבקש מאג"ח אחרות באותו ענף.

בקבוצה המדורגת BBB, ומבין איגרות החוב השייכות לענף הנדל"ן, בולטת לטובה התייחסות השוק לאדגר (אג"ח 5) לעומת אג"ח אחרות עם מח"מ דומה ואותו דירוג.

ממה נובע ההבדל ב"דירוג" שמעניק השוק לאיגרות חוב שונות בהשוואה לדירוג הזהה שנותנת חברת הדירוג? סביר להניח שהמפתח לכך הוא האופן בו השוק תופס את בעלי השליטה בחברות אלה, ובכלל זה את אופן התנהלותם במשבר האחרון, ובתוך כך - גם את מדיניות הורדת המינוף והסיכונים שנקטו בה.

22

צבי סטפק הוא יו"ר ומנהל ההשקעות הראשי של בית ההשקעות מיטב. אין לראות בכתבה המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הזמנה לבצע רכישה או השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול שינויי שוק

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.