הדו"חות הרבעוניים של חברות הביטוח אינם מהווים בדרך כלל מוקד עניין מיוחד. מהרבה בחינות, דו"חות אלה - השונים מהותית מדו"חות כספיים של חברות תעשייה 'שגרתיות', ונתונים לשינויים משמעותיים בהינף פסיק בעתודות - יכולים לצייר תמונה שאינה רלוונטית כבר עם פרסומם. כך קרה גם בדו"חות הכספיים של ענף הביטוח לרבעון הראשון ב-2010.

הדו"חות הכספיים שפורסמו בסוף מאי הציגו תוצאות טובות עם רווחיות יפה עבור שלושת החודשים הראשונים של השנה, אך כללו במקביל אזהרות בנוגע לתוצאות הרבעון השני, הנמצא בעיצומו.

היום זהו כבר מהלך מוכר בשוק הביטוח, אך בעבר הרחוק יותר החברות לא נהגו לפרסם אזהרות רווח. למעשה, לקראת פרסום הדו"חות הכספיים של 2006, הפתיעה מגדל כשנהגה בשקיפות שלא הייתה נהוגה עד אז בענף, והובילה את יתר החברות לפרסם אזהרת רווח. זה קרה שוב ב-2007 (יש להזכיר ש-2006 ו-2007 הסתיימו בסך הכל עם רווחים נאים עבור הענף, למרות האזהרות שפרסמו אז החברות - דבר הממחיש את הוולאטיליות בדו"חות הרבעוניים של חברות הביטוח). ב-2008 קרה מה שקרה, והחברות הפסידו ברמה השנתית. מאז, נראה שהתרגלנו לנורמות שקיפות חדשות וטובות, הגם שברור לכולם כי כאשר שוקי ההון חלשים, זה ישפיע באותו הכיוון גם על רווחי קבוצות הביטוח (בוודאי על הגדולות שבהן).

כעת, יחד עם פרסום התוצאות החזקות לרבעון הראשון השנה, שהיווה המשך ישיר לגאות שנרשמה ב-2009, חברות הביטוח פרסמו גם כמה מילים שנלוו לדיווח על רווחיהן. כך למשל, הראל ציינה בדו"חותיה כי השינוי לרעה במגמה בשוקי ההון עד כה ברבעון השני ב-2010 עשוי לסמן עבורה חזרה לטריטוריות שליליות והחזרי דמי ניהול למבוטחים. "בשל הפסדי ההשקעה שנצברו בתקופה שמ-1 באפריל 2010 ועד סמוך למועד פרסום הדו"ח", פירטה החברה בביאורים לדו"חותיה, "ובהתאם למנגנון חישוב דמי הניהול המשתנים כאמור לעיל, הראל ביטוח צפויה לזקוף לטובת המבוטחים בפוליסות כאמור את מרבית דמי הניהול המשתנים להם הייתה זכאית בגין הרבעון הראשון של 2010".

גם מגדל נקטה בלשון דומה, והסבירה בדו"חות כי "לאור הירידות בשווקים, ומכיוון שדמי הניהול המשתנים נרשמים על בסיס צבירה מתחילת השנה, מסתמן כי יבוטל רישומן של חלק ניכר מההכנסות שנרשמו כדמי ניהול בתקופה המדווחת, דבר שישפיע לרעה על תוצאות החברה ברבעון השני". כלומר, לפי האומדן נראה כי הסיבה העיקרית לרווחיות הגבוהה ברבעון הראשון תקוזז במידה ניכרת ברבעון השני.

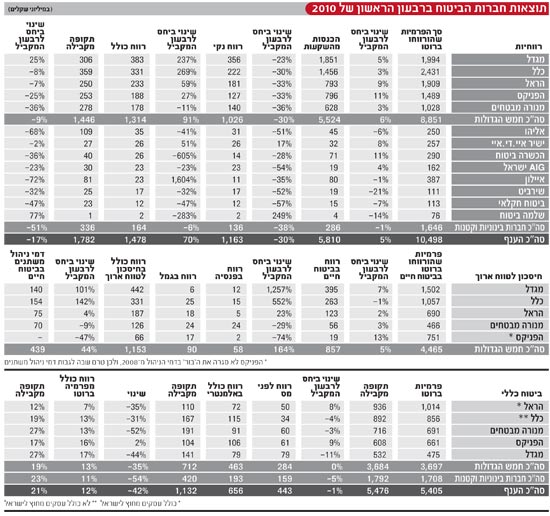

המשמעות היא, שכבר עתה נראה כי דמי הניהול המשתנים שנגבו ברבעון הראשון על ידי מגדל, כלל, הראל ומנורה-מבטחים (הפניקס נמצאת מאחור בהיבט זה, כשה'בור' שלה רק גדל עד כה ברבעון השני), בסך של 439 מיליון שקל, צפויים לעשות סיבוב פרסה במהרה ולהימחק (לפחות ברובם). עם זאת, מוקדם לדעת אם הרבעון השני יסתיים בהפסד או רק ברווח מופחת במידה ניכרת.

אגב, תוצאה מעניינת העשויה לנבוע מכך שהפניקס לא רשמה עדיין דמי ניהול משתנים (כי לא סגרה את ה'בור') היא, שהחברה תציג תוצאות פחות חלשות חשבונאית ברבעון השני, כי לא תצטרך להחזיר כסף למבוטחיה בניגוד למתחרותיה העיקריות.

לא מדובר רק בדמי הניהול המשתנים שיוחזרו ויימחקו בחלקם הניכר (הכוונה לדמי הניהול שנגבו ברבעון הראשון). המגמה ברבעון השני עד כה הינה ירידות בתשואות בנוסף להשפעת המדד. לכך יש השפעה ניכרת על תוצאות חברות הביטוח, שהפכו בשנים האחרונות לסוג של אופציה על שוקי ההון. זאת, מכיוון שמעבר לפגיעה בדמי הניהול, אם לא תהיה התאוששות מפתיעה (ומהותית) בשבועות שנותרו עד סיום הרבעון השני, תהיה גם פגיעה בנוסטרו באופן אבסולוטי, המתגברת ביחס להתחייבויות שצמחו בשל המדד שעלה, כשהמרווח הפיננסי ייפגע אף הוא.

בכל אופן, ברבעון הראשון רשמו חברות הביטוח גידול של כ-5% בסך הפרמיות שרשמו במגוון פעילויותיהן, שהסתכמו בכ-10.5 מיליארד שקל. כן, הן הציגו גידול של כ-67% ברווח לפני מס לעומת הרבעון המקביל אשתקד, לסך של כ-1.8 מיליארד שקל, ובשורה התחתונה רשמו רווח נקי מצרפי של כ-1.16 מיליארד שקל (גידול של 70%). כל החברות הציגו ברבעון הראשון רווח חיובי, כשהחברות הגדולות נהנו ברובן המכריע מדמי הניהול המשתנים ששבו לגבות, ושלא נגבו על ידן בתקופה המקבילה ב-2009.

מספרים יפים בביטוחי החיים

ואולם, מבחינת הפעילות הרבעון הראשון לא היה טוב בהרבה ממקבילו ב-2009, כפי שהרווח הנקי מספר. למעשה, בשורת הרווח הכולל, המשקלל גם רווחי השקעה מנכסים זמינים למכירה שנזקפו לקרן הון, הענף דווקא רשם קיטון ברבעון. כך, בשלושת החודשים הראשונים של 2010 רשמו חברות הביטוח רווח כולל מצרפי של כ-1.48 מיליארד שקל - קיטון של כ-17% ביחס לרווח כולל מצרפי של כ-1.78 מיליארד שקל ברבעון הראשון אשתקד.

הסיבה לפער זה טמונה בכך שברבעון המקביל שוקי ההון הציגו תוצאות טובות יותר מבחינת החברות, כשהכנסותיהן מהשקעות הסתכמו אז בכ-8.3 מיליארד שקל במצרפי. ברבעון המדווח הסתכם נתון זה בכ-5.8 מיליארד שקל - קיטון של כ-30%.

תחום החיסכון לטווח ארוך הניב לחמש קבוצות הביטוח הגדולות - מגדל, כלל, הראל, הפניקס ומנורה - רווח כולל של כ-1.15 מיליארד שקל, גידול של כ-44% ביחס לכ-802 מיליון שקל ברבעון המקביל אשתקד. בשורת הרווח לפני מס מהתחום, ללא רווחים מהשקעות שנזקפו להון, החברות רשמו גידול של כ-121% למיליארד שקל. את הגורם המרכזי לשיפור בתוצאות ניתן למצוא בדמי הניהול שגבו החברות במהלך הרבעון. בסך הכל, בשלושת תחומי החיסכון לטווח ארוך (ביטוחי חיים, פנסיה וגמל) גבו חמש החברות דמי ניהול (קבועים ומשתנים) בסך של 1.17 מיליארד שקל - גידול של כ-123% ביחס ל-523 מיליון שקל בדמי ניהול קבועים בלבד ברבעון המקביל אשתקד.

אמנם היה שיפור קל ברווחיות בפנסיה ובגמל (23% ו-7%, בהתאמה) אצל חמש הגדולות, אך עיקר השינוי ברווחיות הגיע מפרת המזומנים הוותיקה, הקשורה בקשרים עבותים עם שוקי ההון: ביטוחי החיים. אלו הניבו לחברות רווח לפני מס רבעוני מצרפי של 857 מיליון שקל (גידול של כ-164% ביחס לרבעון המקביל). הפרמיות בביטוחי החיים גדלו בכ-5% ביחס לרבעון המקביל, לסך של כ-4.47 מיליארד שקל. ואולם, הרווחיות בביטוחי החיים היא שעומדת במרכז המטרה כשמדברים על הרעה בתוצאות בשל שינוי כיוון בשוקי ההון ברבעון השני.

בתחומי הביטוח הכללי החברות רשמו יציבות יחסית (ירידה של כ-1%) בפעילות בישראל (כולל פעילויות לא מהותיות של הראל בחו"ל), לסך של כ-5.4 מיליארד שקל. בהקשר זה, נציין שהפניקס בולטת מבין החברות הגדולות בגידול בפרמיות, והכשרה וישיר בקטנות והבינוניות. מהצד השני, בולטות מגדל (שהקטינה את הפרמיות בביטוחי הרכב בשיעור ניכר), שירביט ואליהו בקיטון בפעילות הביטוח הכללי ברבעון.

הרווח לפני מס הסתכם ברבעון בכ-443 מיליון שקל, כשהרווח הכולל בענפי הביטוח הכללי קטן בכ-42% לסך של כ-656 מיליון שקל. הסיבה לכך היא, שברבעון המקביל הניב שוק ההון לחברות רווחים גבוהים יותר מאשר ברבעון הראשון השנה, כשבביטוח הכללי אין דמי ניהול.

שיעור הרווח הכולל מפרמיה של חמש הקבוצות הגדולות עמד ברבעון על 13%, ובחברות הקטנות והבינוניות על ממוצע של 11%. החברה עם שיעור הרווח הכולל הגבוה בענף היא אליהו (18%), ומבין הגדולות - מגדל (17%).

פעילויות הפיננסים מרימות ראש

בנוגע לתחומי פעילות אחרים, המהווים מנועי צמיחה חדשים יותר עבור הענף, נציין, שהפרמיות בבריאות צמחו ברבעון הראשון ב-8% לפחות אצל ארבע הגדולות בתחום (הראל, הפניקס, כלל בריאות ומגדל). עם זאת, בדומה לענפי הביטוח הכללי, גם בבריאות הרווח הכולל ירד ביחס לרבעון המקביל, בשל ירידה בהכנסות מהשקעות.

לסיום, נציין שלאחר יותר משנה של התאוששות בשוקי ההון, פעילויות הפיננסים של חברות הביטוח הגדולות שבו להציג גידול, כשמגזר השירותים הפיננסיים מרים ראש ומתאושש. כך, כלל פיננסים מתחילה לשוב מהתהומות (כשהיא נהנית גם מרווח חד פעמי), והראל פיננסים ואקסלנס של הפניקס מניבות רווח גדול יותר לחברה האם משנרשם ברבעון המקביל אשתקד. גם מגדל שוקי הון, שלא הציגה גידול ברווחיות, רשמה שיפור נאה בפעילותה, ונראה שבסך הכל הפיננסים בדרך להוות מקור רווחיות נאה עבור הקבוצות הגדולות בתנאי שוק טובים.

11

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.