"סוכני הביטוח הם הפועלים השחורים בשוק הפנסיוני; הם מספקים את כל השירותים שהלקוח צריך, ובעבור שירות צריך לשלם. בכלל, סוכני הביטוח רחוקים מלהיות עשירים, ומי שנהנה מההתייקרות בדמי הניהול בשוק הגמל הם המנהלים בבתי ההשקעות ובחברות הביטוח, שדווקא כן נהפכים עשירים רק מניהול ההשקעות לכספי הציבור". כך טוען נשיא לשכת סוכני ביטוח, אודי כץ, שלא מסכים עם כך שהסוכנים מצאו עצמם בחודשים האחרונים אשמים כמעט בלעדיים בהתייקרות דמי הניהול בגמל. "המסר המרכזי", אומר כץ בראיון ל"גלובס", הוא ש"במקום להתעסק בסוכני הביטוח, יש להתעסק במשכורות המנופחות של המנהלים בגופים המוסדיים. אנחנו לא הקטליזטור להעלאת דמי הניהול".

כץ, אדם רגוע וחברותי שיודע להאזין ולא מדבר בהתלהמות, נהפך לוחמני בעת האחרונה. הסיבה לזעפו ברורה וגלויה, ולמעשה פורסמה ב"גלובס" לפני ימים ספורים: דבריו של מנכ"ל בית השקעות, שאמר לעמיתי, עירן פאר, כי "אי אפשר לעבוד ככה. סוכני הביטוח דורשים חצי מדמי הניהול. בא מתחרה, נותן להם 60% מדמי הניהול, ועכשיו אני בבעיה. כל יום נוחת על שולחני מבצע חדש - טיסות לקריביים, לברצלונה לראות את מסי, טיול בבורמה, ואני צריך לתת גם, אחרת הם לא יעבדו איתי. והאוצר, שאמור לעשות סדר, לא עושה כלום". לדברי אותו מנכ"ל שביקש ששמו לא יפורסם, "יש להגביל את עמלות הסוכנים ולקבוע רף אחיד של עמלה. רק ככה ייגמר הטירוף הזה".

הדברים פורסמו וגררו תגובות כעוסות רבות מצד סוכני ביטוח - לא רק אנשי לשכת סוכני ביטוח - ובהם גם כמה מנהלי הסדרים פנסיונים, שתלו את האשמה בייקור דמי הניהול דווקא במנהלים של קופות הגמל.

ראוי להדגיש כי כץ לא מתחסד, ומודע לכך שיש בעיה בסוגיית דמי הניהול בשוק הגמל. "אני מקבל את זה שיש סבסוד צולב בין עמיתים בקופות כשהלקוחות מהגופים החזקים מסובסדים על ידי העמיתים והלקוחות החלשים, וזה לא בסדר. לא בסדר שהעמיתים החזקים מקבלים דמי ניהול נמוכים על חשבון העמיתים החלשים". ואולם מבחינתו, שם הכשל עוצר - ורק את זה יש לשנות. "אני חושב שבביטוחי המנהלים ובקרנות הפנסיה דמי הניהול נמוכים עד לרמה שערורייתית. בסופו של דבר זה רע גם למבוטחים עצמם - כי דמי הניהול שם לא מאפשרים לתת ללקוחות את השירות הראוי. אם דמי הניהול היו ראויים, אני בטוח שהיו מוסיפים עוד 1,000 עובדי שירות לענף, ואז השירות היה טוב יותר".

"איפה המיליונים?"

"השכר של הסוכנים נמוך", אומר כץ. "אם בגללנו זינקו דמי הניהול ואנו הנהנים מכך, אז איפה המיליונים? השכר של הסוכנים - כולל פנסיה, גמל, ביטוח חיים וביטוחי בריאות - הוא 9,000 שקל. בקופות הגמל השכר הממוצע עומד על 14,100 שקל. אתה זוכר את פריזמה? כולם שם קיבלו ג'יפים - סוכני הביטוח לא נוסעים בג'יפים".

"בכלל", מוסיף ואומר כץ, "91% מהכסף שהחוסכים משלמים בדמי הניהול שלהם בשוק הגמל הולך לבעלי השליטה, למוסדיים עצמם ולשכר המנהלים, כשסך העמלות לסוכני הביטוח מתוך הדמי ניהול בשוק מהווה 9% בלבד. כך שאנו לא משפיעים באמת על דמי הניהול. אם כבר, אנו משפיעים על הורדת דמי הניהול - אני כסוכן יכול להזיז קופה רק באמצעות הורדת דמי ניהול. אנחנו הקטליזטור להורדת דמי ניהול".

אם אתם בעצם הקטליזטור להוזלה, איך קורה שהם כמעט והכפילו את עצמם בשוק הגמל בשנים האחרונות לאחר יציאת רוב השוק מידי הבנקים?

11

"שכר העתק בבתי ההשקעות ובחברות הביטוח שמחזיקות בקופות הגמל הוא שמביא להעלאת דמי הניהול. אנחנו הפועלים השחורים של השוק. אנו נותנים שירותים רבים - למעשה את כל השירות וכל העבודה השחורה להוציא ניהול השקעות, שאת זה עושה בית ההשקעות. המוסדיים בסך הכל נותנים בעיקר ניהול השקעות - זה עיקר העבודה שלהם. יש להם גם שירות ופקידים שקולטים את העבודה שלנו, אבל עיקר העבודה בתפעול היא שלנו, הסוכנים. אנחנו עושים 90% מהעבודה, ולכן צריכים לקבל 90% מדמי הניהול, ולא להיפך!"

לדברי כץ, רק 24% מכלל סוכני הביטוח במשק פועלים בתחומי הגמל וההשתלמות ("1,100 סוכנים שתופסים כ-7% מהיקף נכסי הגמל המנוהלים בגמל - איך זה משפיע על כל השוק?") כשמדובר בסוכנים צעירים יותר ומקצועיים, הנותנים שירות טוב. "אלו סוכנים שפועלים היטב עם מסמך ההנמקה, ורובצת עליהם אחריות רבה", הוא אומר.

מול הדרישות הרבות מהסוכנים ישנם פינוקים בבתי ההשקעות, שלדברי כץ הם הנהנים מההתייקרות בדמי הניהול בגמל. "למה בכירי האוצר - אנשים באמת מאוד-מאוד מוכשרים - לא הולכים לעבוד כסוכני ביטוח, אלא כבכירים בגופים המוסדיים לאחר שהם פורשים מהשירות הממשלתי, אם יש אצלנו כל כך הרבה כסף ונסיעות לחו"ל, ואנו גובים מס מהציבור? עובדה שהם לא עושים זאת, והולכים למוסדיים", אומר כץ.

לכל מבצעי המכירות והתמריצים שסוכני הביטוח מקבלים אין השפעה שלילית, שגורמת להעדפת אינטרסים שאינם בהכרח לטובת הלקוח?

"מבצעי מכירות רק מגדילים את שעות העבודה של הסוכנים, שמוכרים יותר ולא מביאים להעברת תיקים קיימים של לקוחות ממקום למקום".

מבחינת כץ, סוגיה זו מהותית. לדבריו, הסוכנים מובילים להורדת דמי הניהול שמשלמים הלקוחות שלהם בגמל, כשההתייקרות דווקא מתרחשת במקומות אחרים - היכן שהסוכנים אינם נמצאים בהמוניהם, לדבריו. "קח שלוש קופות ענקיות: גדיש, תמר וקה"ל. בשתי הקופות הראשונות ובקרן ההשתלמות הגדולה, אין בגדול פעילות משמעותית של סוכנים, וגם שם עלו דמי הניהול. אני כסוכן, למשל, לא יכול לעשות מינוי סוכן בקופות אלו ולקבל עמלות, אלא אם מדובר בלקוח שהוא גוף גדול עם עובדים רבים. לכן, למרות שאין קשר בין סוכני הביטוח לבין הקופות הגדולות הללו ואף סוכן לא מתוגמל בגינן, עדיין עלו שם דמי הניהול".

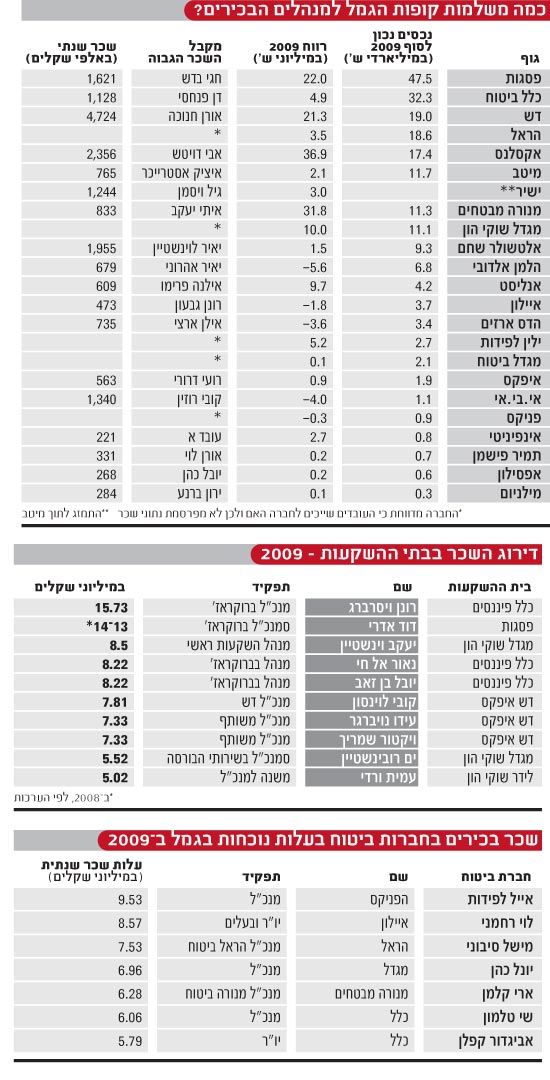

נציין שמבדיקה בגמל-נט עולה שדמי הניהול בפסגות גדיש, בתמר של כלל ובקה"ל של מגדל עמדו ב-2009 על 1.18%, 1.11% ו-1.04% בהתאמה, לעומת ממוצע של 0.9% בכל השוק.

"מסיטים את האש"

כץ ממשיך ותולה את האשמה בייקור דמי הניהול בגופים המוסדיים עצמם - חברות הביטוח וקופות הגמל. "יש פטנט מיוחד בישראל", הוא אומר בציניות, "בתי השקעות קודם לוקחים לעצמם 0.5% ראשונים מדמי הניהול, ורק לאחר מכן אנחנו מתחילים לקבל. זה פטנט שקיים רק כאן. הם קודם לוקחים לעצמם את הרווחים, ולאחר מכן אם נשאר כסף הם נותנים משכורת לעובדים - אנחנו. זה צריך להיות הפוך. קודם צריך לשלם למי שעושה את העבודה".

מעבר לכך, הוא מוצא צידוק נוסף, חזק מאוד מבחינתו, לכך שסוכני הביטוח לא אשמים בהתייקרות דמי הניהול בגמל דווקא בשוק 'האח' של קרנות הנאמנות (המנוהל גם הוא בבתי ההשקעות וחברות הביטוח). "בקרנות נאמנות אין ביטוח, העברות והנמקה, אלא רק ניהול כסף נטו", אומר כץ. "בקרנות הנאמנות אין בכלל סוכני ביטוח, ומי שמנהל את הכספים שם זה אותם בתי השקעות וחברות ביטוח. יחד עם עמלות המכירה והקנייה, דמי הניהול הממוצעים שם עומדים על 3%, ולא על 0.5%-1% כמו שקיים בשוק הפנסיה והגמל שבו פועלים הסוכנים".

"המחירים יטפסו"

לדעתך, המוסדיים מסיטים את האשמה לסוכנים במכוון?

"בתי ההשקעות והמוסדיים במכוון מסיטים את האש מהם אלינו בגין העלאת דמי הניהול".

בכל אופן, אשמים או שמסיטים אליהם את האשמה, בימים האחרונים התברר שבאוצר לפחות שוקלים להגביל את עמלות סוכני הביטוח כחלק מהתוכנית שלהם (שעדיין לא גובשה באופן סופי, כשרעיונות רבים נזרקים לחלל האוויר, ובסופו של יום חלק הארי לא יבשיל לכדי מעשים). אם כך אכן יקרה, הסוכנים ישלמו מחיר ממשי ומיידי כחלק מהפתרון לכשל המחירים בשוק.

מה יקרה אם האוצר יקבע עמלת מקסימום לסוכני הביטוח, שתהיה נמוכה מהעמלות הנהוגות כיום?

"קודם כל, כלשכת סוכני ביטוח אנו חושבים שבאוצר יושבים אנשים נבונים ביותר שיודעים את מלאכתם. אני לא מאמין שהם ימצאו את הפתרון לדמי הניהול בגמל באמצעות פגיעה בסוכנים. יש להם את הנתונים, הידע והיכולת להבין שהסוכנים לא אחראים על העלאת דמי הניהול. הם פיקחים והם יבינו.

"אם האוצר ימצא לנכון לתת עמלת מקסימום נמוכה מזו שנהוגה כיום זה יהיה בינם לבין היצרנים. אם נניח לצורך העניין יחליטו לקבוע עמלה מסוימת שהיא לא רווחית עבורנו, נצא מהשוק בכלל - כי העמלות לא יאפשרו לנו להתקיים. ואם כך יהיה, כל הלקוחות יהיו לקוחות של הגופים המוסדיים באופן ישיר, ותראו איך דמי הניהול יעלו בעוד 30%. אנחנו מוזילים את העבודה בשוק הזה - סוכני הביטוח הם אמצעי המכירות הזול והטוב ביותר של חברות הביטוח.

"מעבר לכך, אני בטוח שהמפקח לא ימצא לנכון להתערב בשוק חופשי ויגביל את העמלות. אנו לא מדינה קומוניסטית ולא מגבילים שכר ורווח. אחרת בואו נגביל את הרווח על כל מוצר ומוצר בישראל, ונקבע את השכר של כל עובד".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.