המציאות בשוקי המט"ח בעולם משתנה באורח דרמטי. לגבי חשיבות זירת המט"ח די אם נזכיר שמדובר בשוק הפיננסי הגדול ביותר על פני הגלובוס ומעל 3 טריליון דולר "מתגלגלים" בו מדי יום (נתוני 2007). סקירה חדשה של גלובס מחקרים, בשיתוף קסלמן וקסלמן PwC ישראל ("מחוץ למטבע"), מתארת שוק בשינוי - בישראל ובעולם - ומציגה מסקנות לגבי הצפוי בקרוב.

אחת מהמסקנות המרכזיות העולות מהסקירה היא שתפקיד הבנקים המרכזיים בשוקי המט"ח משתנה. הבנקים שעד 2008 התערבו באופן חריג בשוק, מגבירים ויגבירו עוד את התערבותם. למעשה, מה שהיה בבחינת יוצא מן הכלל עד לשנת 2008 הופך לכלל.

להורדת הסקירה: www.globes.co.il/fx

שע"ח של "השוק"

היכן תגבר המעורבות? בעיקר במשקים בהם יש חשש מפני ייסוף של המטבע המקומי שיפגע בכלכלה הריאלית. חשוב לציין, כי יש הבדל מהותי בין ניסיון של בנק מרכזי לבלום פיחות לעומת ייסוף. בעוד שבמקרה הראשון כוחו של הבנק מוגבל, אפילו מוגבל מאוד, הרי שניסיון החודשים האחרונים מראה כי במקרה השני סיכוייו הרבה יותר טובים.

בנק מרכזי יכול להתמיד בניסיון לבלום ייסוף באמצעות רכישת מט"ח תוך עיקור עודפי הנזילות במטבע מקומי שנוצרים מפעולה זו. דרגות החופש של הבנקים במקרה זה גדולות, אך ברור שיש לפעולה זו גבולות. שוויץ, למשל, אפשרה ייסוף חריף של הפרנק לאחר שרכשה ביולי מט"ח בעשרות מיליוני אירו.

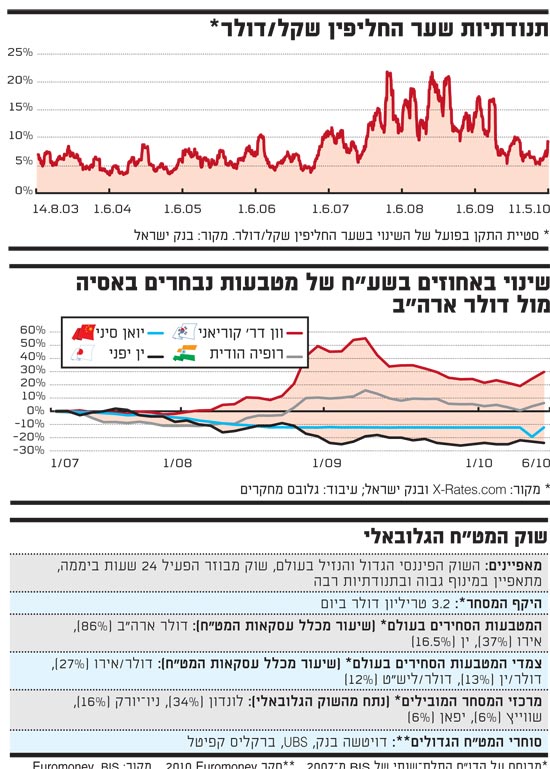

שינוי זה בכללי המשחק - אותו למדו מקרוב שחקני השקל/דולר בשנתיים האחרונות - יהפוך לנחלת משקים רבים בעולם. התחזקות השקל לרמה של 3.23 שקלים לדולר אחד, ביולי 2008, שכנעה את בנק ישראל שהגיעה העת לשנות את כללי המשחק. וכך, שוק המט"ח הישראלי עבר ממשטר שע"ח עם ניוד מלא של שער השקל למשטר בו הבנק המרכזי מתערב כדי למנוע סטייה גדולה של שע"ח ממה שהוא מחשיב כשע"ח של שיווי משקל לטווח ארוך. אין מדובר בבלימת פיחות או ייסוף ספורדיים.

שע"ח של שיווי משקל לטווך ארוך הוא השער אשר תואם גורמים מאקרו-כלכליים מרכזיים אשר מכונים גם "גורמי בסיס" (Fundamentals) דוגמת שיעור הצמיחה, הגירעון בחשבון השוטף וכיוב'. בסקירה מודגש, כי יש קשר הדוק בין גורמי בסיס לבין שע"ח, והחשיבות של גורמים אלה בעת קביעת אסטרטגיות השקעה במט"ח תגבר בעתיד הקרוב.

תנודתיות בשליטה

בטווח הקצר ייתכנו סטיות של שער החליפין מהרמות שמכתיבים גורמי הבסיס, ומשקיעים מנסים להפיק מכך רווחים, אבל מדובר בהשקעה הגורמת לחשיפה לסיכונים גדולים יותר. דוגמאות לכך הן השקעות המנסות לנצל פער ריביות (Carry trade) או מבוססות על מעקב אחרי מגמות של עלייה/ירידה בשע"ח חליפין של מטבע מסוים.

במשקים בהם הבנק המרכזי מנהיג כללי משחק מחודשים של התערבות גוברת, גדל הסיכון בעת הימור על סטיות של שער החליפין מהרמות שמכתיבים גורמי בסיס. זאת בין אם מדובר בניצול פער ריביות ובין אם בהסתייעות בניתוח טכני.

למשקיעים בשוק המט"ח בישראל לקח זמן עד אשר הם הבינו את כללי המשחק החדשים שהנהיג הבנק, אך לאחר שזה קרה, הדבר הוביל לירידה משמעותית בתנודתיות בשוק שקל/דולר (ראו גרף). ברבעון האחרון של 2009 וברבעון הראשון של 2010 התנודתיות הנגזרת מאופציות שקל/דולר ירדה לשפל של כ-6%, לעומת 11%-13% בשווקים אחרים בעולם. גם כאשר עלתה התנודתיות ברבעון השני, היא נותרה נמוכה בהשוואה בינ"ל. למעשה, התנודתיות הנמוכה היא אחד מהמאפיינים העיקריים של שוק המט"ח הישראלי.

קשרי מט"ח

בנקודות משבריות נרשמת בשוקי המט"ח המרכזיים עלייה ברמת התנודתיות אשר נובעת מהקשר ההדוק בין שוק המט"ח לשוק הכסף, ולעתים גם לשוק ההון. הסיבה לקשרים אלה נעוצה במימון הפוזיציות בשוק המט"ח אשר תלוי, לעתים קרובות, באשראי במטבע מקומי קרי בשוק הכסף. בנוסף, אם מתייחסים למט"ח כאל אפיק השקעה בפני עצמו, הרי שכל התאמה בתיק נכסים תשפיע לא רק על מניות ואג"ח, אלא גם על השקעות בנכסים הנקובים במטבעות שונים.

מסיבה זו, התנודתיות בשוקי הכסף ו/או ההון, מתורגמת לתנודות חריפות יותר בשוק המט"ח, ולכן התנודתיות בשוק המט"ח הגלובלי תישאר גבוהה בעתיד הקרוב. יש לכך משמעות מעשית מנקודת ראות המשקיעים שכן כל טלטלה בשוקי הכסף ו/או ההון תהפוך לסערה גם בשוק המט"ח.

22

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.