בנק לאומי ממשיך להוביל את המערכת הבנקאית בפעילות הנדל"ן. לשני הבנקים הגדולים - לאומי והפועלים - היקף אשראי דומה, אך לאורך זמן לאומי מצליח להציג הכנסות גבוהות יותר ורווחיות גבוהה יותר. בראש מערך הנדל"ן בלאומי עומד יואל מינץ ובהפועלים עומדת קלרה צברגל.

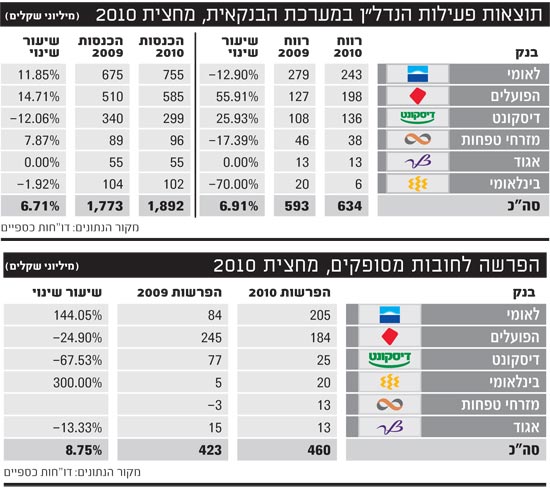

במחצית הראשונה של 2010 הסתכמו רווחי הבנקים מסקטור הנדל"ן ב-634 מיליון שקל (הנתון אינו כולל את בנק ירושלים שאינו מדווח על הנדל"ן כסקטור נפרד), עלייה של 6.9% בהשוואה למחצית המקבילה אשתקד. מדובר בהיקף רווחים הדומה לאלו שהציגה המערכת הבנקאית בשנת 2007, לפני המשבר העולמי. הכנסות הבנקים מנדל"ן צמחו ב-6.7% והגיעו ל-1.9 מיליארד שקל. החובות המסופקים הסתכמו ב-460 מיליון שקל, עלייה של 8.7% בהשוואה לאשתקד.

הבנק הגדול ביותר בהיקף האשראי הוא לאומי, עם נכסי סיכון בהיקף 41.76 מיליארד שקל, ומיד אחריו הפועלים עם 4 פרומיל פחות - 41.6 מיליארד שקל. הפועלים מדווח כי 58% מהאשראי לנדל"ן, כ-24 מיליארד שקל, ניתנו לנדל"ן מניב ואילו האשראי לבנייה לדיור מסתכם ב-8.6 מיליארד שקל, כ-20% מהאשראי לסקטור כולו.

במקום השלישי נמצא בנק דיסקונט עם נכסי סיכון בסך 19.7 מיליארד שקל, ואחריו מזרחי טפחות (12 מיליארד שקל) ואגוד (3.2 מיליארד שקל). הבינלאומי אינו מדווח נתון זה בדו"חות הרבעונים.

הכנסות לאומי היו הגבוהות ביותר במחצית השנה והגיעו ל-755 מיליון שקל (עלייה של 12%), כשהבנק מציג רווח של 243 מיליון שקל, ירידה של 13% הנובעת מקפיצה חדה בחובות המסופקים, מ-84 מיליון שקל ל-205 מיליון שקל. הקפיצה היתה ברבעון השני במגזר העסקי (מטפל בלקוחות שמעל 100 מיליון שקל) כתוצאה מהפרשות של מספר לווים גדולים. הנדל"ן לבדו תרם מחצית מכל ההפרשות לחובות מסופקים של לאומי במחצית.

הפועלים סיים את המחצית עם הכנסות בהיקף של 585 מיליון שקל, עלייה של 14.7%, אבל הסיפור האמיתי הוא הקפיצה ברווחיות. במחצית השנה הפועלים מציג רווח של 198 מיליון שקל, קפיצה של 56% בהשוואה למחצית המקבילה. לשם השוואה, בכל 2009 היה הרווח של הפועלים 204 מיליון שקל. יש להניח שהסיבה לכך היא ההפרשות הגבוהות שביצע הפועלים ב-2009 בגין האשראי שניתן ללב לבייב והסדרי החוב שבוצעו בממורנד ובאפריקה ישראל. ההפרשות לחובות מסופקים עמדו על 184 מיליון שקל, ירידה של 25% בהשוואה לאשתקד.

בדיסקונט הסתכמו ההכנסות ב-299 מיליון שקל, ירידה של 12%. ההפרשה לחובות המסופקים ירדה ב-67% והגיעה ל-25 מיליון שקל בלבד, ולאור זאת קפץ הרווח ב-26% והגיע ל-136 מיליון שקל. במזרחי טפחות הרווח במחצית עמד על 38 מיליון שקל, כשההכנסות הגיעו ל-96 מיליון שקל.

בבינלאומי המצב אינו מזהיר. ההכנסות עמדו על 102 מיליון שקל כמו אשתקד, אך ההפרשות לחובות מסופקים קפצו פי 4 ל-20 מיליון שקל. כתוצאה מכך נחתך הרווח הנקי ב-70% והסתכם ב-6 מיליון שקל. באגוד - סטגנציה: הרווח וההכנסות נותרו כמו במחצית המקבילה, הכנסות של 55 מיליון שקל ורווח של 13 מיליון שקל.

תחזית דיסקונט

בנק דיסקונט הציג בדו"ח הכספי הרבעוני שהתפרסם בסוף אוגוסט תחזית מפורטת לשוקי הנדל"ן, בחתך תתי מגזרים. הנה היא לפניכם:

בנייה למגורים - יציבות מחירים: צפויה יציבות ברמת הביקושים באזורי הביקוש במרכז ובפריפריה, שתלווה ביציבות מחירים בשל הצפי להתייקרות הריבית על משכנתאות והחמרת התנאים לנטילת משכנתא, בין היתר כתוצאה מצעדים שנקט בנק ישראל והידוק הפיקוח על קבוצות רכישה. זאת, במקביל למגבלת היצע של קרקעות לבנייה והמשך הירידה במלאי הדירות החדשות.

דירות היוקרה - ירידת מחירים: מתחילת השנה נראתה התייצבות בביקושים של משקיעים מקומיים, בעיקר בירושלים, תל אביב, אשדוד ונתניה, שלוותה בירידות מחירים קלות. בהמשך השנה הירידה ברמת הביקושים תלווה בירידות מחירים נוספות.

נדל"ן מניב משרדים - עליית מחירים מתונה: עלייה בביקוש למשרדים באזורי ביקוש במרכז הארץ תלווה בעליית מחירים מתונה, כתוצאה מהשיפור במצב הכלכלי ובמצב השוכרים, לצד היצע נמוך של משרדים באזורי הביקוש.

נדל"ן מניב מסחרי - יציבות מחירים: התייצבות בביקושים לנכסי מסחר איכותיים שתלווה ביציבות מחירים כתוצאה מביקושים של גופים מוסדיים ויזמים פרטיים לנכסי מסחר בעלי שיעור תשואה יציב לטווח ארוך.

פעילות בחו"ל - צצות הזדמנויות עסקיות: צפוי קיפאון בהשקעות של חברות ישראליות בנדל"ן יזמי בשווקים מסוימים בארצות הברית ובמזרח אירופה. במקביל צפויה תחילת השקעות בשווקים אחרים כמו מערב אירופה, קנדה וחלקים בארצות הברית, בהן צפויה ההתאוששות הכלכלית להימשך, וניתן לנצל הזדמנויות עסקיות לרכישת נכסים במחירים נמוכים.

11

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.