"השיפור הצפוי בתוצאות הרבעון השלישי לאור גידול בהכנסות מהשקעות, יחד עם המשך שיפור במצב המשק, מובילים אותנו להיות אופטימיים לגבי סקטור הביטוח לתקופה הקרובה" - כך מסכמת האנליסטית לנה איצקוב מלידר שוקי הון בסקירתה את התחום, ומציינת בעקבות תוצאות חמש קבוצות הביטוח הגדולות כי מניותיהן "ממשיכות להיות אטרקטיביות".

שוקי ההון, שעד כה ברבעון השלישי נראים טוב, אינם הסיבה היחידה לאופטימיות של איצקוב, המציינת כי גם "מכירת כלל ביטוח העומדת על הפרק, צפויה להגביר את העניין בסקטור הביטוח", בוודאי אם תיעשה בפרמיה ניכרת על מחיר השוק באופן שיספק תג מחיר 'אמיתי' גבוה יותר.

עם זאת, איצקוב אינה אופטימית לחלוטין בנוגע לפעילויות של חמש קבוצות הביטוח הגדולות - מגדל, כלל, הראל, הפניקס ומנורה-מבטחים. לדבריה, אמנם "השיפור במצב המשק הביא עימו גידול בהיקפי הפרמיות כמעט בכל תחומי הפעילות", אך יחד עם זאת, "התחרות בין החברות מובילה לכך שלרוב צמיחה שנרשמת באחת החברות נגרמת מאיבוד פעילות אצל רעותה, כאשר הדבר מלווה בגידול בהוצאות. וגידול בהוצאות בענפים אשר אינם מתאפיינים בפוטנציאל צמיחה משמעותי, כמו ביטוח כללי או גמל, הינו בעייתי בעינינו" היא אומרת.

כך, איצקוב אינה מתרשמת מדי מהגידול בפרמיות שהציגו חמש הגדולות, כשלדבריה "הפרמיות אמנם צמחו יפה, אולם הדבר לא בא לידי ביטוי בשורה התחתונה, כאשר התוצאות החלשות בשוקי ההון שחקו את הרווחיות מהתחום ברבעון השני".

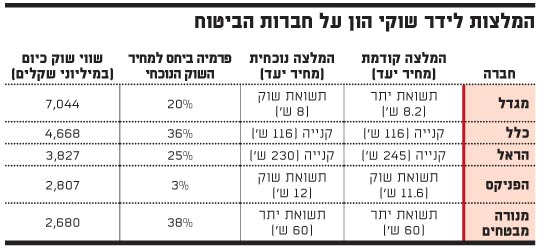

בסיכום בחינת תוצאות חברות הביטוח לרבעון, איצקוב מותירה ללא שינוי את המלצתה למניות כלל והראל על "קנייה", כשמחיר היעד של הראשונה נותר על 116 שקל למניה, ושל השנייה יורד מ-245 שקל ל-230 שקל. מניית מנורה נותרת גם היא ללא שינוי ביחס להמלצה הקודמת, ברמה טובה של "תשואת יתר", ומחיר היעד שלה נותר 60 שקל.

מנגד, איצקוב מעדכנת מטה את המלצתה למניית מגדל , מ"תשואת יתר" ל"תשואת שוק", ואת מחיר היעד מ-8.2 שקל ל-8 שקל למניה, וזאת משום שלמרות יציבותה המניה מתנהגת כמו מדד הסקטור. מניית הפניקס נותרת בהמלצת "תשואת שוק", ומחיר היעד שלה אף הועלה קלות מ-11.6 שקל ל-12 שקל, ואיצקוב מסבירה כי אמנם הצמיחה בפעילות החברה מורגשת, אך יש להמתין עוד זמן ולראות שתמחור הסיכונים בוצע נכון.

רואים דיבידנדים באופק

איצקוב מתייחסת בסקירתה גם לסוגיית דרישות ההון המחמירות של האוצר מענף הביטוח המקומי, בצל השינויים בנושא גם באירופה, ומציינת כי "כל חברות הביטוח נהנות מעודפי הון משמעותיים, גם לעומת הדרישה ב-2012". מכאן, שתהיה לכך השפעה גם על יכולת החברות לשוב ולהוות פרות מזומנים של ממש עבור בעלי המניות שלהן, באמצעות חלוקה נדיבה של דיבידנדים.

"אנו סבורים כי השלמת היערכות החברות לקראת תום 2011 (מועד החלת הוראות הסולבנסי 2 בישראל, העוסקות בשיפור יכולת הבטחת יכולת הפירעון של חברות הביטוח, ר.ש.), והגברת הוודאות בנוגע להון הנדרש, כמובן בתמיכת שוק הון שיאפשר גם רישום רווחים שוטפים, יובילו את החברות לקבל החלטה בעניין הדיבידנדים. אנו סבורים כי נוכל לראות חברות שמחלקות דיבידנדים גם השנה", כותבת איצקוב.

22

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.