הרבה תקוות נתלו בניוד החופשי בתחום הפנסיוני בטרם הוחל באופן מלא לפני כשנתיים. באוצר, שם הובילו את הרפורמה על אפן ועל חמתן של חברות הביטוח, קיוו שהניוד יהפוך לכלי בידי הצרכנים לשפר את מצבם. אולם מתברר כי מבחינת היקפי הכספים שנוידו בפועל בשנים האחרונות בתוך שלושת השווקים הפנסיונים הקיימים: גמל, פנסיה וביטוח חיים, וביניהם, עולה שהניוד רחוק עדיין מלהיות גורם ממשי.

ובכל זאת, אם בודקים בזכוכית מגדלת, אפשר למצוא סימנים לצמיחה בניוד בין המכשירים השונים, סימנים שמבחינה אבסולוטית הם זניחים לחלוטין, אבל מבחינת שיעורי הצמיחה ביחס לשנה שקדמה הרי שמדובר בכל זאת בגדילה. מכאן עולה שייתכן כי מאמציהם של חברות הביטוח ויתר הגופים המוסדיים למנוע את ניוד הכספים נושאים פרי כיום, אבל לא בהכרח יצליחו לעד.

במסגרת רפורמת הניוד החופשי בתחום הפנסיוני ניתנה לראשונה אפשרות חרטה לגבי אופן החיסכון, באמצעות העברת הכספים שנצברו לאורך השנים מבלי שהמהלך ייחשב לאירוע מס. האפשרות היא למעבר בין כל סוגי החיסכון הפנסיוני ובין כל היצרנים בשוק, והיא נכנסה לתוקפה בשלהי 2008 ובתחילת 2009, בשני שלבים.

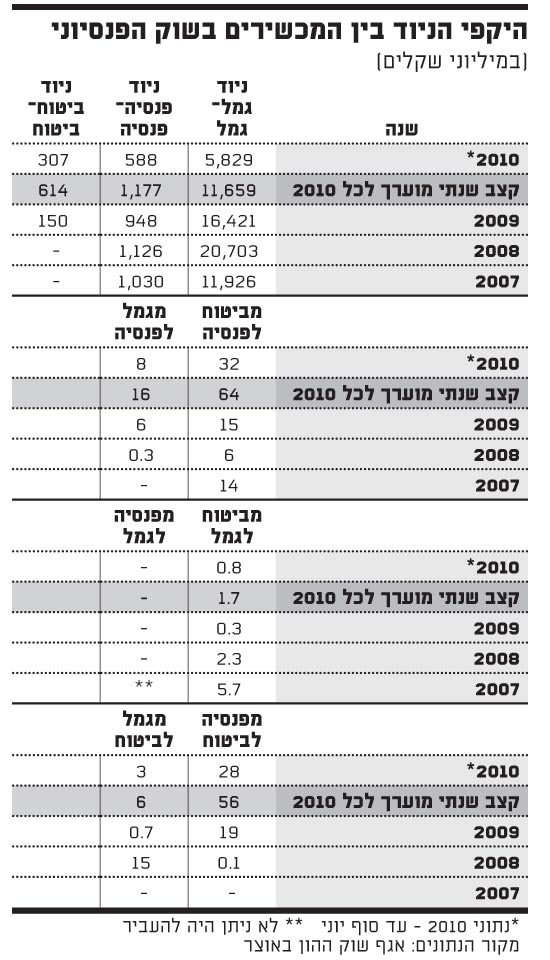

עתה, לראשונה, מתפרסמים הנתונים לגבי הכספים שנוידו בפועל בשנים האחרונות - הן לפני הרפורמה (אז מותר היה להעביר כספים מקופת גמל אחת לאחרת באופן חופשי, וכך גם בין קרנות הפנסיה) והן לאחריה. הנתונים נאספו על-ידי אגף שוק ההון, ביטוח וחיסכון באוצר, ומהם עולה כי אין ניוד ממשי מהגמל לכיוון הפנסיה או הביטוח, וכי ניוד הכספים עדיין מתבצע בתוך כל אפיק ואפיק, כאשר קיימים ניצני העברות בין ביטוח חיים לפנסיה, ולהיפך. כלומר, לתקנות הניוד אין השפעה של ממש על השוק כולו, והעברות הכספים נעשות כפי שנעשו עוד קודם להחלת הרפורמה בנושא.

ירידה בהעברות בין הקופות

ועכשיו למספרים. היקף העברות הכספים בין קופות הגמל הולך וקטן. בעוד שב-2008 וב-2009 הועברו בין הקופות 20.7 מיליארד שקל ו-16.4 מיליארד שקל, בהתאמה, הרי שבמחצית הראשונה של 2010 הועברו 5.8 מיליארד שקל בלבד. בחישוב גס מדובר על קצב שנתי של כ-11.7 מיליארד שקל, בדומה לכספים שהועברו בין הקופות ב-2007.

הקיטון בהיקפים הגדולים של העברות הכספים בין קופות הגמל נובע מכמה סיבות, ובהן הקפדה על שימור לקוחות בקופות עצמן (כלומר, הקטנת ההעברות נובעת מהפחתת דמי ניהול ללקוחות המבקשים לעזוב). נוסף לכך, בתחום הגמל רפורמת הניוד דווקא האריכה את התקופה שמצריך המעבר, ובכך שיפרה את יכולתם של המוסדיים להיערך מבעוד מועד ולמנוע יותר העברות.

בכל אופן, בהתחשב בהיקפי ההפקדות הנמוכים בקופות הגמל ובצבירה נטו השלילית בשוק, נתוני ההעברות מבהירים עד כמה צמיחה של קופה אחת ביחס לאחרת (להוציא צמיחה הקשורה לתשואות בשוקי ההון) באה מקניבליזציה של כספי גמל קיימים, כלומר, השוק מוגבל בגודלו, והדרך המשמעותית להגדיל את היקף הכספים המנוהלים היא על חשבון קופה אחרת. בשוק זה סוכני הביטוח משחקים תפקיד ממשי.

יציבות בשוק הקרנות

בשוק קרנות הפנסיה, האפשרות להעביר כספים בין הקרנות הייתה קיימת עוד לפני רפורמת הניוד החופשי, בדומה לגמל. בבדיקת היקפי ההעברות בשוק זה עולה שלמרות שמדובר בשוק הפנסיוני הצומח ביותר, שאליו זורמות הפקדות בקצב המהיר ביותר, הרי שהיקפי ההעברות יציבים למדי - כמיליארד שקל לשנה.

בכל אופן, תזוזת יבשות בשוק הפנסיה רחוקה מלהתרחש - ולו רק מכיוון שהקרנות נמצאות בשליטת קבוצות הביטוח ששולטות בערוצי ההפצה הרלבנטיים לתחום: הערוצים הישירים בקרנות עצמן, וסוכנויות הביטוח שבחלקן הגדול נמצאות בבעלות אותן חברות ביטוח.

תזוזה משמעותית בתחום עשויה להתרחש בשנים הבאות רק בזכות הבנקים, שצפויים להתחיל לייעץ בהיקפים משמעותיים גם בשוק זה. או אז אפשר שנראה גם צמיחה של בתי השקעות הקטנים, בדומה למה שקרה לפני עשור ומעלה בשוק הגמל - במאבק בין הקופות הפרטיות לבנקאיות. כאמור, לפי שעה מדובר במציאות רחוקה מאוד.

בזכות הפוליסות המסולקות

ביטוחי החיים נחשבים למוצר חסין יחסית מפני העברות בין מכשירים, יחד עם קופות הגמל הנזילות, שנפתחו עדיין תחת משטר הגמל הישן (חיסכון הוני בשל למשיכה לאחר 15 שנות חיסכון). לזה יש להוסיף שהגורם המנייד היחיד בביטוחים הוא סוכני הביטוח, שלהם קשרים ענפים עם חברות הביטוח. כתוצאה מכך, היקפי העברות הכספים בין חברות הביטוח, ומחברות הביטוח החוצה, נמוכים יחסית, אף שבשנה החולפת מורגשת צמיחה של ממש בתחום זה. להערכתנו ניתן לייחס את ההעברות הללו להעברות של פוליסות מסולקות |.

בעוד שבשנה הראשונה לניוד בביטוח, 2009, הועברו 150 מיליון שקל בין חברות הביטוח, הרי שבמחצית הראשונה של 2010 כבר מדובר בסכום יותר מכפול (קצב שנתי של פי ארבעה). מוקדם עדיין לצפות אם מדובר בהיקפים שיצמחו משמעותית, אם כי לא סביר לצפות בביטוח להיקפי העברות דומים לאלה של תחום הגמל.

בכל הקשור להעברות בין המכשירים השונים, ולא בתוכם, שוק הגמל נמצא מחוץ למשחק. בין שני התחומים האחרים מתחילים להרגיש העברות, אמנם עדיין מינוריות, אך בהיקפים גדלים בשנה החולפת. בעוד שב-2009 הועברו 15 מיליון שקל מהביטוח לפנסיה ו-19 מיליון שקל מהפנסיה לביטוח, הרי שב-2010 כבר מדובר בסכומים גדולים פי שלושה או ארבעה.

ומה הלאה? ברור שהניוד החופשי נמצא עדיין בחיתוליו, ולו רק בשל הבורות וחוסר העניין של הצרכן הישראלי בכל הקשור להיבטים הפיננסיים-פנסיוניים בחייו. עם הזמן צפוי שהיקפי העברות הכספים בין המכשירים השונים יגדלו.

יחד עם זאת, היקפי ההעברות הנמוכים בין המכשירים ובתוך השווקים עצמם (להוציא הגמל) לא אומרים שלניוד אין השפעה. נהפוך הוא. עבור הצרכנים המודעים הניוד החופשי מהווה כלי חשוב שנותן להם כוח ביחס לגופים המוסדיים המנהלים את החיסכון שלהם - כוח שיכול להיות מתורגם לשיפור התנאים באמצעות שימוש באיום המעבר.

22

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.