שוק האג"ח הקונצרניות חוזר לשיא. לאחר שברבעון השני של השנה גדלו המרווחים בין האג"ח הקונצרניות לממשלתיות, ברבעון האחרון שוב הצטמצמו הפערים, כך עולה מבדיקה שערכה חברת הייעוץ הכלכלי גיזה-זינגר-אבן עבור "גלובס". בגיזה-זינגר-אבן בחנו 448 סדרות אג"ח קונצרניות, וכ-78% מהן הציגו במהלך הרבעון ירידה במרווח התשואה לעומת האג"ח הממשלתיות.

"רמת המרווחים חזרה לרמת השפל ששררה בסוף הרבעון הראשון של 2010 - רמה נמוכה מזו ששררה בתחילת 2008, טרם המשבר הפיננסי", מסבירים כלכלני הפירמה, גיל פאפו ועמית אילנד.

מסוף הרבעון השלישי ועד כה נמשכת המגמה, אולם ברמה הרבה יותר מינורית ומתונה. "ירידת המרווחים מאששת את העובדה שהשוק עדיין נאחז באג"ח הקונצרניות כמפלט מסביבת הריביות, הנמוכה עדיין, למרות העליות בריבית בנק ישראל במהלך הרבעון", אומרים בגיזה.

גורמים נוספים שתמכו בירידת המרווחים הם ההיצע הנמוך של אג"ח ממשלתיות, הצמיחה בפעילות העסקית המקומית וכן סימני ההתאוששות שהראו השווקים בעולם, שהגבירו את ביטחון המשקיעים.

רעבים לסיכון

בהסתכלות להמשך, בגיזה מציינים כי "איומי האנליסטים לגבי בועת אג"ח חזקים מתמיד", וכי חשיבות בחירת הסדרות שיכולות להניב תשואה מתגמלת עולה, והופכת לקשה יותר. עוד מעריכים, כי "ההסתברות להמשך ירידות המרווחים פחותה להערכתנו מההסתברות לדשדוש, או למהלך מתון (בשלב הראשוני) של עליית מרווחים".

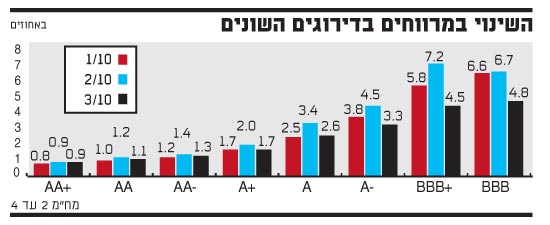

ירידת המרווחים לא הייתה בממדים דומים בכל איגרות החוב, והתעצמה ככל שדירוג האג"ח היה נמוך יותר, מה שמעיד על התגברות הרעב לסיכון אצל המשקיעים. לדוגמה, המרווח הממוצע במח"מ של 2-4 שנים, באג"ח בדירוג גבוה של AA, ירד ברבעון החולף מ-1.2% ל-1.1%. המרווח הממוצע של אג"ח באותו מח"מ ובדירוג נמוך של BBB, ירד מ-6.7% ל-4.8%.

סדרות אג"ח בדירוג AA מינוס במח"מ קצר ובינוני, הנתפסות כאפיק השקעה סולידי, דווקא נסחרו בניגוד למגמה, ורשמו ברבעון החולף עלייה בתשואות.

גם ההבדלים בין הסדרות בדירוגים השונים מיוחסים למחסור באפשרויות השקעה אטרקטיביות, ולפי פאפו ואילנד, "תופעה זו ממחישה את המשך ההגירה בתוך רכיב האג"ח הקונצרניות בתיקי המשקיעים לאפיקים בעלי פרופיל סיכון אגרסיבי יותר, לנוכח שפל התשואות באלטרנטיבות הסולידיות".

מבין הסקטורים השונים נציין את ענף ההשקעה וההחזקות, שספג ברבעון השני את עליית המרווחים הגדולה ביותר, ורשם תיקון משמעותי ברבעון השלישי. כך לדוגמה, האג"ח של קבוצת דלק, שנסחרות במרווח של 4.05% ברבעון השני, ירדו ל-2.9%.

המרווחים בין האג"ח של קבוצת אי.די.בי לאלה של כלל תעשיות שבשליטתה עמד על כ-0.8% בסוף הרבעון השני, וצומצם ל-0.2% ברבעון השלישי, כשירד מ-2.7% ל-2.3%, לעומת עלייה של 0.2% באג"ח של כלל תעשיות ל-2.1%.

המרווחים יורדים - וגם הדירוג

הביקושים הגבוהים לאג"ח הקונצרניות בתקופת הרבעון השלישי תמכו בהמשך גיוסי חוב בהיקפים משמעותיים, שהסתכמו בין החודשים יולי לספטמבר ביותר מ-13 מיליארד שקל. קרנות אג"ח חברות ואג"ח כללי רשמו בתקופת הרבעון גיוסים של כ-5.5 מיליארד שקל, לעומת פדיונות של 1.7 מיליארד שקל שנרשמו בהן ברבעון השני.

מגמה מעניינת נוספת העולה מבדיקת גיזה היא עלייה במספר הורדות הדירוג שנרשמו לסדרות האג"ח, לעומת הרבעון השני. ל-22 סדרות, מרביתן מענף הנדל"ן, נרשמה הורדת דירוג במהלך הרבעון, לעומת 13 סדרות ברבעון השני. במרבית המקרים, באותן סדרות נרשמו דווקא ירידות מרווחים.

כך לדוגמה, אג"ח ד' של חברת הנדל"ן נצבא ירד ברמה אחת, מ-A פלוס ל-AA מינוס, והמרווח בה ירד בכ-0.5%. בגיזה מסבירים כי הכנסת הסדרות לרשימת מעקב טרם עדכון הדירוג מסייעת לשוק ההון לצפות מהלכים אלה מבעוד מועד.

11

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.