האווירה החיובית בשווקים מתחילת השנה, עזרה לבתי השקעות הנסחרים בבורסה של תל אביב להגדיל את הכנסותיהם מליבת הפעילות שלהם (ניהול השקעות בקופות גמל, קרנות נאמנות ותיקי השקעות), בשיעורים דו-ספרתיים.

עם זאת, רוב בתי ההשקעות עוסקים בתחומים נוספים, כגון ברוקראז' ונוסטרו (השקעות עצמיות) ולמרות הרוח הגבית החיובית בשוק ההון, הללו שחקו את התוצאות. לאחר שנה של הפסדים ב-2008, והתאוששות מהירה בשנה שלאחריה, מתמודדים היום בתי ההשקעות עם מציאות לא פשוטה, בה ניכרת עלייה בתחרות וירידה ברווחיות כמעט כל התחומים, הידוק של הרגולציה, קושי בכניסה למנועי צמיחה חדשים, והיעדר כוח אדם ניהולי מיומן.

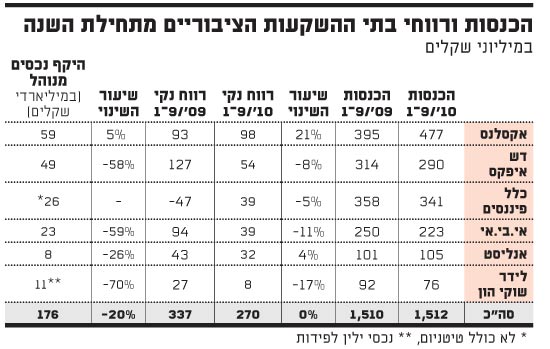

לפניכם המספרים המרכזיים לרבעון השלישי ושלושת הרבעונים שמתחילת 2010 בענף:

31% - זהו שיעור הגידול בהכנסות בתי ההשקעות מליבת פעילותם - ניהול השקעות. אלה הסתכמו ב-930 מיליון שקל מתחילת השנה, כאשר בית ההשקעות אקסלנס אחראי לכשליש מסכום זה.

כאשר מוסיפים גם את תחומי הפעילות הנוספים של בתי ההשקעות - כשהעיקריים שבהם הם ברוקראז', נוסטרו, תעודות סל וחיתום - התמונה שונה לגמרי ולמעט אקסלנס ואנליסט (שרשם צמיחה מתונה) ארבעת בתי ההשקעות הנותרים רשמו קיטון בהכנסות.

ההכנסות הכוללות של ששת בתי ההשקעות הציבוריים בינואר-ספטמבר עמדו על 1.5 מיליארד שקל, בדומה להכנסות בתקופה המקבילה אשתקד. ברבעון השלישי הסתכמו ההכנסות הכוללות ב-489 מיליון שקל, לעומת 503 מיליון שקל ברבעון השלישי אשתקד.

כמו תמיד, הנוסטרו מטה את התוצאות בהתאם למצב השווקים, כאשר מתחילת השנה הוא אמנם היטיב עם התוצאות אך בשיעורים נמוכים משנה שעברה וכך הכנסות הנוסטרו המצרפיות הסתכמו ל-101 מיליון שקל, לעומת 352 מיליון שקל בתקופה המקבילה אשתקד.

דוגמה מצוינת להשפעת הנוסטרו ניתן לראות הפעם בתוצאות בית ההשקעות דש-איפקס שבשליטת קרן BRM ובניהול עידו נויברגר וויקטור שמריך. ליבת הפעילות של דש-איפקס מתבצעת בעיקר על-ידי החברה-בת דש. בנטרול הנוסטרו והחיתום, דש רשמה זינוק של 27% בהכנסות ל-263 מיליון שקל (גמל, קרנות תיקים וברוקראז'). בניגוד להרבה בתי השקעות אחרים, מכונת השיווק שבנה המנכ"ל קובי לוינסון, מיקמה את דש בין הגופים המובילים בגיוסים גם בקופות גמל וגם בקרנות. אולם, בשורה תחתונה, הכוללת גם נוסטרו, דש איפקס רשמה קיטון בהכנסות.

270 מיליון שקל - זהו הרווח הנקי המצרפי של ששת בתי ההשקעות מתחילת השנה. ביחס לתקופה המקבילה, מדובר בירידה של כ-20%. ברבעון לבדו הרווח הנקי המצרפי דווקא עלה - 79 מיליון שקל לעומת 63 מיליון שקל ברבעון המקביל ב-2009.

כאמור, הסיבות לשחיקת הרווחיות הן רבות - ניכרת עליית מדרגה ברגולציה, שדורשת השקעה של משאבים רבים על-מנת לעמוד בדרישות. בנוסף לכך, התחרות בין בתי ההשקעות הולכת וגדלה, והיא אף גורמת להם להפסדים. הדוגמה הבולטת היא בתחום הברוקראז' (כמפורט להלן), אולם היא ניכרת גם בענף קרנות הנאמנות.

כמעט לכל בית השקעות יש כמה קרנות בדמי ניהול הפסדיים (לעיתים מתחת לעמלת ההפצה) שבעזרתם הם מושכים את המשקיעים. על-מנת לפצות על חלק מההפסדים, הם עושים סבסוד צולב - כלומר בקרנות אחרות הם מעלים דמי ניהול. כך גם בקופות הגמל.

ברמה ענפית, דמי הניהול בקופות הגמל נחשבים לגבוהים ובתי ההשקעות מוצאים דרכים יצירתיות לשמור עליהם קרוב לתקרת המקסימום. במקביל, הם מורידים דמי ניהול ללקוחות גדולים וחשובים, שעזיבתם עשויה ליצור כדור שלג של עזיבת לקוחות נוספים.

20% - זהו שיעור הקיטון בהכנסות בתי ההשקעות מתחום הברוקראז', והוא כאמור גם אחד הגורמים המרכזיים לשחיקת הרווחיות. פעילות הברוקראז' רשמה בשנה החולפת תפנית חדה - מפעילות רווחית שרוכזה בעיקר בפסגות,

כלל פיננסים, אי.בי.אי ולידר שוקי הון וייצרה מיליונרים (ע"ע מנהלי הברוקראז' של כלל פיננסים, שגרפו לכיסם בשנה שעברה סכום מצטבר של למעלה מ-30 מיליון שקל), לתחום לתחרותי ורווחי הרבה פחות.

בשנה החולפת גברה התחרות מבית עם כניסת שחקנים חדשים, ומחוץ - עם כניסה אגרסיבית של הבנקים, שכבר מרכזים כ-60%-70% מנפח המסחר. התחרות החדשה שחקה את העמלות, כפי שניתן לראות בבירור בתוצאות של לידר שוקי הון, כלל פיננסים ואקסלנס, שההכנסות שלהם מברוקראז' קטנו ב-54%, 32% ו-27% בהתאמה.

בחיתום ניכרת מגמה לא אחידה. על רקע חגיגת ההנפקות בבורסה בתל אביב השנה, ההכנסות של כמה מבתי ההשקעות מחיתום צמחו בשיעורים חדים וחלקם דווקא נחלשו. בנוסף, גם בתחום החיתום ניכרת שחיקה בעמלות, שכן מרבית גיוסי החוב וההון נעשים כיום ללא חיתום אלא בדרך של הפצה בה הסיכון נמוך יותר אך כך גם העמלות. אם נשווה את התוצאות לשנת 2007 נראה כי רווחיות החיתום כבר ממש לא מה שהייתה פעם.

11% - זהו שיעור הגידול בהיקף הנכסים של בתי ההשקעות הציבוריים שמנהלים כיום סך של 176 מיליארד שקל, ביחס לסוף הרבעון השלישי אשתקד.

עליות השערים בשוק המניות והאג"ח בשנה החולפת סייעו לבתי ההשקעות להגדיל את נכסיהם ובכך גם את הכנסותיהם. אולם סברה רווחת היא כי העליות המשמעותיות כבר מאחורינו, כך שבשנה הבאה כבר לא יוכלו בתי ההשקעות לרכב על הגל הזה, ומי שיראה תוצאות טובות, יהיה רק מי שיצליח לגייס כסף.

לאתגר זה יש להוסיף גם את הוצאות השיווק והרגולציה שהולכות ועולות, העלייה בהוצאות השכר, והעובדה כי אף בית השקעות לא מציג עדיין מקורות רווח חדשים. כרגע, כל הדיבורים על כניסה לעולם הביטוח הם עדיין בגדר דיבורים בלבד.

22

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.