רגע הפרישה הוא משאת נפשם של עובדים רבים, המשקיעים מאמץ רב כל חייהם כדי לנוח בסופו של יום וליהנות מפרי עמלם. אולם כדי ליהנות מפירות העמל הממושך באופן היעיל ביותר, יש לקבל כמה החלטות חשובות.

בעזרתו של רו"ח אמיר גבאי, מומחה למיסוי ופרישה ומנכ"ל "מיקסום תכנון כלכלי לפרישה", מציג "גלובס" את עיקרי השיקולים בדרך להחלטה נכונה. בעזרת ניתוח מקרה אמיתי, בטבלה המצורפת, הוא אף ממחיש את ההבדל בשווים הכספי של מסלולים שונים לבחירה.

השאלה הראשונה שנכון לשאול, על סף פרישה, היא מתי כדאי להתחיל לקבל פנסיה?

מרבית האנשים נוטים לחשוב שאת תשלומי הפנסיה החודשית מקרן הפנסיה או מביטוח המנהלים הם יקבלו בגיל 67 (לגבר) או בגיל 64 (לאישה). אכן, בחלק מהמקרים זה נכון, אולם לא בכל המקרים: לדוגמה, אנשים המבוטחים בפוליסות ביטוח מנהלים ותיקות. לפי תנאי הפוליסה, ברוב המקרים הם יתחילו לקבל את הפנסיה החודשית כבר בגיל 65 לגבר ובגיל 60 לאשה.

דוגמה נוספת היא דווקא אותם אנשים המבוטחים בקרנות הפנסיה הוותיקות, אשר לפי תקנון קרן הפנסיה יכולים לבקש להקדים את המועד לקבלת הפנסיה הראשונה, כך שגבר למשל יכול לקבל פנסיה חודשית כבר בגיל 60.

מוטב מוקדם? לא בהכרח: במקרים רבים ניתן אף לדחות את המועד לקבלת הפנסיה הראשונה. "מדובר בשאלה של כדאיות כלכלית אישית", אומר גבאי.

הדרך אל התשובה לשאלה האם כדאי להקדים את מועד קבלת הפנסיה הראשונה או לדחות אותו (אם בכלל) עמוסה חישובים, שבמסגרתם יש להעריך גורמים שונים:

תוחלת חיים ומצב בריאותי

הן של המבוטח והן של בן-הזוג: לאחרונה, פרסמה הלשכה המרכזית לסטטיסטיקה מידע עדכני לשנת 2009 אודות תוחלת החיים בישראל - 79.7 שנה לגבר ממוצע בישראל, ולאשה 83.5 שנה. אולם הנתון הרלבנטי למבוטח הוא לא הממוצע שחושב בשנה שעברה או בשנים שקדמו לה, אלא מה צופן לנו העתיד: וזה, ככל הנראה, צופן תוחלת חיים גדלה.

"חשוב לקחת בחשבון שתוחלת החיים של כל שנתון לידה גדול יותר מזה הקודם לו", אומר רו"ח גבאי. "לדעתי, אנשים בריאים שיוצאים לפנסיה צריכים לבסס את החישובים הכלכליים שלהם לתקופת הפנסיה על תוחלת חיים של לא פחות מ-85 שנה לגבר ו-90 לאישה. עם זאת, רוב הגברים המגיעים אליי לייעוץ לא נותנים לעצמם יותר מגיל 80 - קשה לאנשים לראות כל-כך קדימה".

מצב אישי ומשפחתי

יכול להשפיע על ההחלטה מכיוונים שונים: "אם המבוטח חושש שבת-זוגו לא תצליח להתמודד לבדה עם ניהול החסכונות אחרי מותו", מדגים גבאי, "ייתכן שיעדיף לבחור במסלול פנסיה שיבטיח גם לה פנסיה לכל החיים, כדי שתהיה לה הכנסה קבועה ובטוחה ככל האפשר. מנגד, אם המבוטח אלמן, ויש לו ילדים בוגרים, והם מסודרים כלכלית, ייתכן שיעדיף לבחור במסלול פנסיה שיבטיח לו את הפנסיה הגבוהה ביותר, ללא קשר למינימום תשלומים".

נטל המס על תשלומי הפנסיה

מושפע מכלל ההכנסות החייבות במס שיש לנו בתקופת הפנסיה, הן בשנים הראשונות והן בשנים המאוחרות. ככלל, פנסיה היא הכנסה החייבת בתשלום מס כמו כל הכנסה אחרת ובכל גיל, למעט מקרים בהם עמד הפורש בתנאים מסוימים, והוא זכאי לפטור עד תקרה מסוימת החל מגיל הפרישה לפי החוק.

קבלת פנסיה לפני גיל הפרישה גוררת עד לגיל הפרישה גם ניכוי דמי ביטוח לאומי ומס בריאות מתשלומי הפנסיה, למעט מקרים בודדים בהם קיים פטור על-פי החוק.

"אחת הטעויות השכיחות בקרב הפורשים היא השוואת מסלולי הפנסיה השונים במונחים ברוטו", אומר גבאי, "לפני ניכוי מס ולפני ניכוי דמי ביטוח לאומי ומס בריאות. כאשר מבצעים חישובים והשוואות במונחים נטו, לאחר שמביאים בחשבון את תשלומי המס, התוצאה יכולה להתהפך לטובת מסלול פנסיה שבתחילה לא שקלנו אפילו לבחור".

מקור הטעות טמון, לדבריו, בטעות הרווחת לפיה פנסיה היא הכנסה פטורה ממס בכל מצב, כשבפועל הכנסות נוספות חייבות במס, כמו הכנסה מעבודה חלקית בתקופת הפנסיה, משפיעה על הסכומים בפועל.

המקדם לחישוב הפנסיה

המקדם לחישוב הפנסיה מפוליסת ביטוח לקצבה או מקרן פנסיה חדשה נקבע לפי גיל התחלת קבלת הפנסיה; הפנסיה החודשית היא תוצאת חלוקת הסכום שצברנו במקדם. ככל שנתחיל לקבל את הפנסיה בגיל מאוחר יותר, המקדם יהיה גדול יותר, וחברת הביטוח או קרן הפנסיה תהיה מוכנה לשלם לנו פנסיה גדולה יותר - אולם יש לבדוק אם התוספת הצפויה לפנסיה החודשית כתוצאה מדחיית מועד קבלת הפנסיה מפצה אותנו על הוויתור על תשלומי הפנסיה עצמם.

סכום החיסכון שצברנו

ככל שנתחיל לקבל את הפנסיה בגיל מאוחר יותר, גם יתרת החיסכון גדלה - ועמה הרווח, גם אם הפסקנו להפקיד כספים לתוכנית.

ריבית להיוון תשלומים עתידיים

שקל של היום לא שווה לשקל בעוד 10 שנים ולהפך. אי-אפשר להשוות בין שני מסלולי פנסיה שונים אם לא מביאים את התשלומים העתידיים לערכם הנוכחי.

העדפות אישיות והשקפת עולם

אלה לפעמים דוחקים את מקומם של שיקולים כלכליים: יש אנשים שיעדיפו להבטיח פנסיה גם לבת-הזוג ללא כל קשר לתוצאות ההשוואה בין המסלולים השונים. אחרים יבחרו בכוונה במסלול בו לא ישאירו שקל אחד למוטבים, וכן הלאה.

"חשוב שהפורשים יידעו כי לתזמון יש משמעות כלכלית עבורם", מדגיש גבאי. "מוטב לקחת הכול בחשבון בטרם קבלת החלטה, מאחר שמדובר בפערים גדולים במונחים כספיים".

באיזה מסלול פנסיה לבחור?

לא רק את נקודת הפתיחה יכול הפורש לבחור, אלא גם את מסלול הפנסיה המועדף. עבור אנשים המבוטחים בפוליסות ביטוח מנהלים ותיקות קיימות מספר אפשרויות:

* קבלת פנסיה חודשית לכל ימי חייו של המבוטח, אך ללא הבטחת המשך תשלומי פנסיה לבן-זוגו לאחר פטירתו.

* קבלת פנסיה חודשית לכל ימי חייו של המבוטח, ללא הבטחת המשך תשלומי פנסיה לבן-הזוג לאחר פטירתו - אך עם הבטחה למינימום של 60 או של 120 תשלומים שישולמו למבוטח או למוטבים שקבע.

* קבלת פנסיה חודשית לכל ימי חייו של המבוטח, כולל הבטחת המשך תשלומי פנסיה לבן-זוגו, בשיעור של 100%, לאחר פטירתו של המבוטח.

* קבלת פנסיה חודשית לכל ימי חייו של המבוטח כולל הבטחת המשך תשלומי פנסיה לבן-הזוג בשיעור של 60% לאחר הפטירה.

"לרוב, הנטייה היא לחשוב שאם פורש בוחר במסלול פנסיה ללא הבטחת המשך תשלומי פנסיה לבת-הזוג, הוא אינו דואג לביטחונה הכלכלי, והשקפת עולמו היא 'אחריי המבול'", אומר גבאי, "אבל כאשר מדובר באדם בריא והוא מעריך כי יאריך ימים, לעתים דווקא אם יבחר במסלול פנסיה שאין בו הבטחה לפנסיה חודשית גם לבת-הזוג - סך ההכנסה החודשית המצטברת לשני בני-הזוג יהיה גדול יותר בלמעלה מ-200 אלף שקל (ראו טבלה) לעומת מסלול פנסיה עם הבטחת תשלומי פנסיה לבת-הזוג. זה תסריט מאוד ריאלי, ובכל זאת הרבה אנשים מעדיפים לקבל פחות למען ביטחון כלכלי לבן-הזוג - וזה עולה כסף".

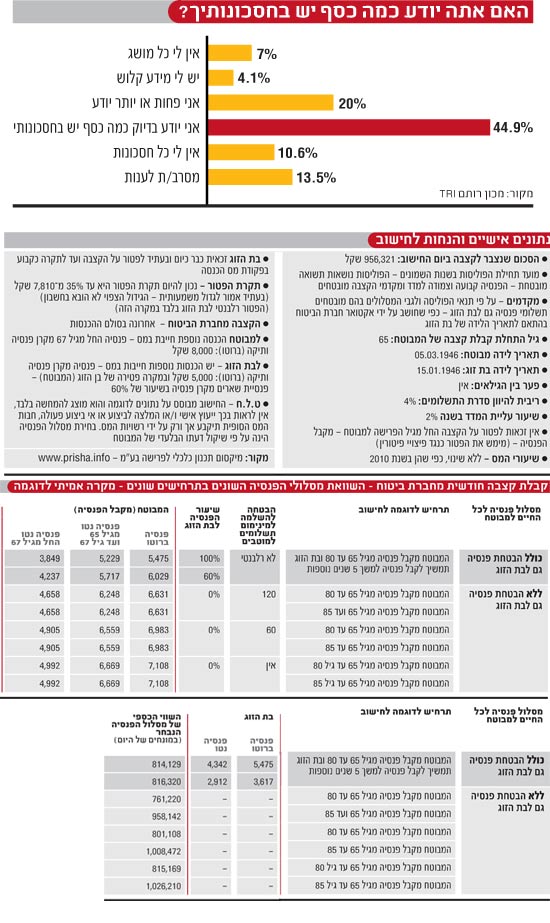

רק כמחצית מהציבור יודע בדיוק כמה כסף הוא חוסך

האם הציבור מודע למיקומם ולהיקפם של כספי החסכונות השמורים לו? המודעות, ללא ספק, לוקה בחסר: בסקר שערך מכון רותם TRI, בניהולו של ד"ר אריה רותם, השיבו רק 45% כי הם יודעים בדיוק כמה כסף יש בחסכונותיהם.

20% יודעים "פחות או יותר" מה יש להם, ל-4% יש מידע קלוש ביותר בנושא - ו-7% הודו כי אין להם כל מושג בנושא. מדאיגה לא פחות העובדה כי עשירית מהנשאלים השיבו כי אין להם כל חסכונות.

מבין המשיבים, ניתן להצביע על מודעות גדולה יותר בקרב בני 45-54 ומעל לגיל 65 (מה שיכול להתגלות כמאוחר מדי עבור מי שלא בדק את מצבו מבעוד מועד); המודעות גדולה מהותית (60%) בקרב בעלי השכלה אקדמית, לעומת בעלי השכלה על-תיכונית (54%) או תיכונית ומטה (44%); והיא גדלה באופן עקבי בהתאם לרמת ההכנסה.

והאם החוסכים יודעים לומר בדיוק היכן מונחים כספי החיסכון שלהם? התשובה לכך משתנה בהתאם למודעות לעצם קיומו של חיסכון. 15% מבעלי המושג הקלוש (או חסרי המושג) לגבי סכום החסכונות יודעים בכל זאת לומר בדיוק היכן הם נמצאים; בקרב נדגמים שציינו כי הם יודעים פחות או יותר כמה חסכו, ל-44% יש כתובת לחיסכון; ובקרב אלה שיודעים בדיוק מה קורה בחשבונותיהם, מטבע הדברים רק אחוזים בודדים אינם "בעניינים": 93% העידו כי הם יודעים בדיוק היכן שמורים החסכונות.

5 שאלות נפוצות בענייני פנסיה / רו"ח אמיר גבאי, מומחה למיסוי ופרישה

1. האם על הכנסה חודשית מפנסיה צריך לשלם מס הכנסה?

בניגוד למה שרבים חושבים, הכנסה מפנסיה חודשית חייבת בתשלום מס בדיוק כמו כל הכנסה אחרת, אך אם עומדים בתנאים מסוימים - לדוגמה, מי שלא ניצל ביום הפרישה את הפטור המגיע לו על כספי פיצויי הפיטורים - יכול ליהנות מפטור ממס עד לתקרה הקבועה בחוק על ההכנסה מהפנסיה החודשית. כדאי לבצע מראש חישובים ולהחליט באיזה פטור לבחור - פטור על הפיצויים או פטור על הפנסיה.

2. האם על הכנסה חודשית מפנסיה יש לשלם ביטוח לאומי ומס בריאות?

ככלל, עד גיל הפרישה לפי החוק משלם הפנסיה ינכה מתשלומי הפנסיה דמי ביטוח לאומי ומס בריאות. החל מגיל הפרישה, תשלומי הפנסיה יהיו פטורים מניכוים. דוגמה חריגה היא אישה נשואה שבעלה עובד וממשיך לשלם דמי ביטוח לאומי ומס בריאות, ואז הכנסתה מפנסיה חודשית פטורה מניכוי השניים אף לפני הגעתה לגיל הפרישה לפי החוק.

3. האם אני חייב לקבל פנסיה מההפקדות לקרן הפנסיה, או שניתן למשוך אותם בסכום חד-פעמי?

בעשור האחרון חלו לא מעט שינויים בחוקי המס והפנסיה. חלק מהכספים שהופקדו בקרן הפנסיה ניתן עדיין למשוך בסכום חד-פעמי פטור ממס, כמו פיצויי פיטורים (עד תקרת הפטור) שהופקדו בקרן הפנסיה במהלך תקופת העבודה, או תגמולי עובד ומעביד שהופקדו עד לינואר 2000 בקרן הפנסיה. יש לשים לב למגבלות נוספות מעבר לחוקי המס: לדוגמה, מי שחבר באחת מקרנות הפנסיה הוותיקות הגירעוניות - לפי תקנון קרן הפנסיה, אם ימשוך שקל אחד מקרן הפנסיה, ייאלץ למשוך את כל הכספים מקרן הפנסיה ולוותר על זכאותו לפנסיה חודשית.

4. האם הכנסה מפנסיה פוגעת בזכויות לקבלת קצבת זקנה מהמוסד לביטוח לאומי החל מגיל הפרישה?

התשובה היא לא. במבחן ההכנסות שעורך המוסד לביטוח לאומי לכל מבקש קצבת זקנה, ההכנסה מפנסיה חודשית לא נלקחת בחשבון. החל מגיל 70 אין כלל מבחן הכנסות, ולא מביאים בחשבון שום הכנסה נוספת, מכל סוג, שיש למבקש קצבת הזקנה.

5. במקרים של זכאות לדמי אבטלה, האם הכנסה מפנסיה פוגעת בזכאותי?

לפי חוק הביטוח הלאומי, מי שזכאי לדמי אבטלה ובמקביל נהנה מקצבה או פנסיה חודשית - יקוזזו דמי האבטלה שיקבל עד לגובה הקצבה או הפנסיה החודשית, כך שרק כשהפנסיה או הקצבה החודשית נמוכה מדמי האבטלה יוכלו להתקבל דמי אבטלה חלקיים. ואולם, יש לשים לב כי בתי המשפט בישראל כבר קבעו לא פעם אחת כי פנסיית נכות או פיצוי חודשי על אובדן כושר עבודה לא יובאו בחשבון לעניין הזכאות לאבטלה.

11