נתחיל מהבשורות הטובות: בשנת 2010 חלה ירידה דרסטית בשיעור החברות שהגיעו לחדלות פירעון. לפי נתוני סוכנות הדירוג העולמית Standart and Poors (רש"ת: S&P), שיעור חדלות הפירעון בארה"ב עמד בשלושת הרבעונים הראשונים של 2010 על 4% בלבד, וזאת לעומת 11% בשנת 2009. רוצים עוד בשורות חיוביות? התחזית של S&P היא ששיעור חדלות הפירעון במדינה ימשיך לרדת עד לרמה של 2% בשנה הבאה (ובכל אופן יגיע מקסימום ל-4.5% בתרחיש פסימי).

גם בשוק הישראלי השנה החולפת הייתה בסימן ירידה דרסטית במספר החברות המבקשות הסדר חוב. אם בשנה שעברה לא חלף כמעט שבוע מבלי שעוד חברה הודיעה שאינה יכולה לעמוד בהיקף החובות שלה (כשבראש עמדו כמובן אפריקה ישראל וצים), השנה לא צריך יותר משתי הידיים כדי למנות את מספר החברות שביקשו הסדר חוב.

אז אם הכול כל-כך טוב, איפה הבעיה? זו נעוצה בכך שלהערכת S&P השיפור שאנו רואים הוא זמני בלבד. "בסך הכול רוב הבעיות פשוט נדחפו קדימה", אומרת ל"גלובס" מנכ"לית S&P מעלות, דורית סלינגר.

- למה הכוונה?

"בזכות הריבית הנמוכה, התיאבון לסיכון והנזילות הגבוהה בשוק, חברות הצליחו לגייס כספים מהשוק ולגלגל את ההלוואות קדימה, וזה פשוט מביא לדחייה קדימה בפירעונות. השאלה היא האם המצב הנוכחי של שוק מאוד נזיל ותיאבון לסיכון של המשקיעים יימשך. בכלל לא בטוח שזה מה שיקרה, ואז שוב עלולה להיות לחברות בעיה למחזר את החוב".

ב-S&P מעריכים שהירידה החדה בשיעור חדלות הפירעון לא נבעה בשל התאוששות אמיתית במצב החברות. "אין שיפור משמעותי באופרציה של החברות בסיכון גבוה, או טיפול אמיתי ברמת המינוף שלהן", אומרת סלינגר.

השיפור היחיד שנרשם בשנתיים האחרונות היה ברמת הנזילות. ואכן, החברות שנפלו בשנת 2008, נפלו בעיקר בגלל הטיימינג: מועד פירעון החובות שלהן הגיע, ובשל משבר האשראי והנזילות ששרר בשווקים באותו הזמן, הן לא הצליחו למחזר את החוב, והגיעו לחדלות פירעון.

השינוי הדרסטי בשוק האשראי, נבע כאמור מהזרמות העתק של הממשלות בעולם והריבית האפסית. אלה הביאו משקיעים לחפש אלטרנטיבה להשקעתם, מה שהוביל לגיוסים הגבוהים בשוק האג"ח הקונצרניות בעולם. כך יכלו החברות הממונפות להמשיך ולשרוד, באמצעות גלגול החוב שלהן קדימה.

התוצאה היא שחלק גדול מפירעון החובות שצפוי בשנים הקרובות שייך לחברות בסיכון גבוה, שתלויות בעיקר בהמשך סביבה חיובית לגיוסים בכדי שיוכלו לעמוד במשימה באמצעות גלגול החוב קדימה.

"הבעיה באירופה עמוקה יותר"

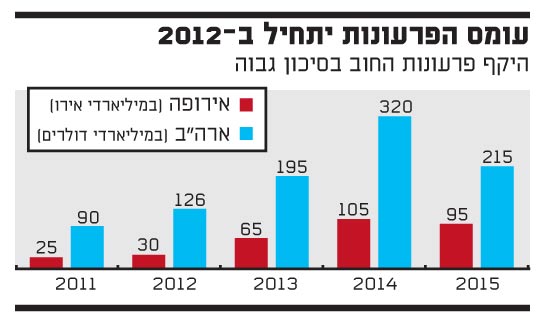

אם מסתכלים על צפי פירעונות החוב לשנים הקרובות, קשה שלא להיבהל מהקפיצה הדרמטית הצפויה בפירעון חובות החל משנת 2012: אם בשנת 2011 היקף הפירעונות של חוב בסיכון גבוה עומד על 90 מיליארד דולר, הרי שבשנה שלאחר מכן הוא כבר גדל ב-40% ל-125 מיליארד דולר, ובשנת 2014 הוא כבר מזנק ליותר ל-320 מיליארד דולר. כלומר, קרוב לפי ארבעה לעומת 2011.

האם החברות באמת יכולות לפרוע את כל החובות האלה? לא ממש. "הכלכלה האמריקנית אמנם מראה סימני התאוששות אך מדובר בקצב מתון", אומרת סלינגר, "והשיפור התפעולי של החברות הוא בשוליים".

ומה לגבי האפשרות שלהן למחזר שוב את האשראי על ידי גלגול החוב קדימה? גם כאן המצב רחוק מלהיות פשוט. צריך לזכור כי הצפי הוא שבשנים הקרובות המגמה בעולם תהיה של העלאות ריבית. עלייה בריבית תשפיע על התיאבון לסיכון של המשקיעים, כך שלא בטוח שהם יזרימו ביקושים גבוהים לגיוסי החוב כמו היום. "רק שיפור בפרמטרים התפעוליים או ירידה ברמות המינוף עשויים להפחית את הסיכון לחדלות פירעון", אומרת סלינגר, "ואנחנו רואים מגמה כזו רק בשוליים".

- ומה לגבי אירופה, שגם מתמודדת עם משבר עמוק בחלק מהמדינות?

"באירופה המצב דומה, ושם אנחנו רואים אפילו בעיה עמוקה יותר, בשל הבעיה במדינות ה-PIIGS, וצעדים פיסקליים מאוד חמורים הננקטים שם. כמו כן, בשנת 2012 צפויות בחירות בחלק ממדינות אירופה, מה שאומר שסביר להניח שנראה תוכניות כלכליות חדשות, שלא ברור איך הן ישפיעו על יכולת הגיוס של חברות. מעבר לכך, באירופה התופעה צפויה להיות חריפה יותר, כי השוק האירופי לא רגיל לחוב הנחשב לספקולטיבי, וחלקו של חוב זה גדל בצורה חדה".

ואכן, אם היקף הפירעונות של חוב ספקולטיבי צפוי לעמוד בשנה הבאה באירופה על 25 מיליארד אירו בלבד, הרי שבשנים הבאות הוא מזנק בעשרות אחוזים ומגיע עד ליותר מ-100 מיליארד אירו בשנת 2014.

ב-S&P מעריכים כי דווקא בתקופה בה היקף הפירעונות של החברות באירופה גדל, גם דרישות המימון של מדינות ומוסדות פיננסים יגדלו, מה שעשוי להביא לעלייה בריבית על ההלוואות. זאת, בנוסף לתחזית של עלייה בריבית לטווח ארוך.

"כל זאת עשוי להפוך את שוק האג"ח באירופה לפחות ידידותי לחברות", אומרת סלינגר. בהתאם לכך, לפי התחזית של S&P, שיעור חדלות הפירעון ביבשת יעמוד בשנה הבאה על 4% בלבד, אך יקפוץ ליותר מ-6% כבר בשנת 2012.

השורה התחתונה היא שצריך להיזהר ולא להסתנוור מהנתונים החיוביים בשוק האג"ח הקונצרניות העולמי. הצפי הוא אמנם שהנתונים החיובים בשוק הזה יימשכו גם בשנה הבאה, אך עננה כבדה של אי ודאות מרחפת על השנים הבאות, כשצריך לזכור שהפעם, אם שוב ניקלע למשבר כמו ב-2008, ספק רב אם המדינות יוכלו להזרים טריליוני דולרים ולהחיות מחדש את שוק האשראי.

22

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.