ב"קו חם" לסוף שנת המס 2010, שנערך השבוע, ענו מומחי המס של פירמת רואי החשבון PwC Israel על שאלות רבות של קוראי "גלובס" בנוגע למיסוי חברות. להלן עיקרי השאלות והתשובות שניתנו לקוראים.

מיסוי שוק ההון

- אני סמנכ"ל כספים בחברה. אנו נוהגים להשקיע את עודפי המזומנים של חברתנו באפיקי השקעה שקליים בעלי סיכון נמוך (אג"ח ממשלתי, מק"מ). האם לאור הירידה הצפויה בשיעור מס החברות ישנם אפיקי השקעה חליפיים?

לאור הירידה הצפויה בשיעור מס החברות בשנים הקרובות מ-25% ב-2010 ועד 18% ב-2016, יש מקום לבחון השקעה במכשירים פיננסיים הוניים ארוכי-טווח כגון קרנות נאמנות המשקיעות באג"ח ממשלתיות או מדד המק"מ, תעודות פיקדון וכדומה. כך למעשה ניתן להשקיע באותם אפיקים שקליים שהשקעתם בהם עד היום באמצעות "נכסי מעטפת" ארוכי-טווח וליהנות משיעורי מס חברות המופחתים בעוד כמה שנים, בעת המימוש בפועל של אותם מכשירים פיננסיים.

- השנה מומשו מתיק הנוסטרו של החברה ניירות ערך שהיה גלום בהם הפסד, ואין בכוונת החברה לממש עד סוף השנה ניירות ערך שגלום בהם רווח. כיצד ניתן ליהנות מקיזוז הפסדי ההון השוטפים שנוצרו לחברה?

החל משנה זו נפתח ערוץ חדש: אפשר לקזז הפסדים אלה גם כנגד הכנסות ריבית מניירות ערך ודיבידנדים (לרוב רלוונטי להכנסות דיבידנד מחו"ל). לפיכך, על מנת לאפשר קיזוז אותם הפסדי הון שוטפים עד לתום השנה מומלץ לבחון רכישת אג"ח קונצרני או ממשלתי ערב תשלום הקופון (ובלבד שהקופון ישולם עד ליום 31.12), ועל-ידי כך לקזז את אותם הפסדים שוטפים. גם אם לא בוצעה רכישה כזו, הפסדים אלה יהיו ניתנים לקיזוז בשנת המס 2011 ואילך, אם כי באופן מוגבל, כנגד רווחי הון בלבד.

- בתיק הנוסטרו של החברה קיימת השקעה באג"ח קונצרני מתחילת השנה. האם כדאי לממש את האג"ח לפני תשלום הריבית?

כן, בהנחת שוק משוכלל של תשואות זהות, כדאי לבצע שחלוף של הכנסה פירותית (ריבית) בהכנסה הונית (מימוש האג"ח). בעוד שבעת מימוש נייר ערך בחלופת רווח הון החברה נהנית מהגנה אינפלציונית, הרי שבמצב של buy&hold בעת קבלת הקופון, תשלום המס יחול על כל הכנסת הריבית, והחברה לא תהנה מהגנה אינפלציונית בגין הכנסה זו.

- חברה יצואנית ביצעה במהלך השנה עסקאות פורוורד ועסקאות החלפה (SWAP) במט"ח, אך סגירת הפוזיציה לגבי עסקאות אלה צפויה בשנת המס הבאה. האם על החברה לדווח לצרכי מס על תוצאות העסקאות עוד בשנת המס הנוכחית?

ככלל, עסקאות במט"ח ייחשבו כ"עסקה עתידית" לצרכי מס, ועל כן עיתוי הדיווח וכימות הרווח/הפסד בגינן ייקבע בהתאם לקבוע בתקנות מס הכנסה. במרבית המקרים תקנות אלה קובעות כי הדיווח ייעשה בעת סגירת הפוזיציה, ועל כן במקרה שלכם עסקאות אלה ידווחו לצרכי מס רק בשנת המס הבאה. במקרים מיוחדים, של עסקאות מט"ח העונות על תנאי עסקת גידור שווי הוגן או גידור תזרים מזומנים, תיתכן התאמה של מועדי הדיווח לצרכי מס למועד מימוש הנכס או הפעילות המגודרת.

מיסוי תאגידי

- אני עובד במחלקת הכספים של קונצרן גדול, שבו נהוגים תשלומי דמי ניהול בין חלק מהחברות. הובא לידיעתי שקיימת חובת דיווח מיוחדת לרשות המסים בגין תשלום דמי ניהול אלה. האם זה נכון?

אכן, קיימת חובת דיווח כזו. בשלהי 2006 הותקנו תקנות מס הכנסה (תכנון מס החייב בדיווח, באמצעות טופס 1213) על עסקאות טעונות דיווח ובכללן גם תשלום דמי ניהול בין צדדים קשורים שסכומם עולה על 2 מיליון שקל. בשל תשלומם פחת תשלום המס בגין אותו סכום ששולם כדמי ניהול (למשל מאחר שהמקבל הוא חברה בהפסדים).

- חברה שבשליטתי רכשה לאחרונה שליטה בחברה המצויה בהפסדים - האם מוטל על החברה דיווח מיוחד בשל הרכישה?

מעבר לחובת הדיווח הכללית במסגרת דו"ח המס, קיימת בשנים האחרונות חובת דיווח פרטנית (על גבי טופס 1213) של עסקאות מסוימות אשר מכונות "תכנוני מס החייב בדיווח". במסגרת עסקאות אלה נמצאת גם עסקה שהינה רכישת מירב אמצעי השליטה בחברה המצויה בהפסדים של 3 מיליון שקל לפחות. חובת הדיווח חלה גם אם הרכישה מתבצעת לשיעורין על גבי תקופה של עד 24 חודשים, וכן אם היא נעשית בידי יחיד, קרובו או מי שיש איתו שיתוף-פעולה דרך קבע, וכיו"ב (הכול כקבוע בתקנות).

- האם ניתן להחיל על הלוואה שניתנה לחברה-בת זרה את שיעור הריבית שנקבע בתקנות לעניין 3(י) כפי שחל על הלוואות בין חברות ישראליות?

במסגרת תיקון מספר 20 לפקודת מס הכנסה תוקן סעיף 3(י), ונקבע כי אינו חל על הלוואה שהיא עסקה בינלאומית. לכן, החל מינואר 2008 לא ניתן להחיל את שיעור הריבית שנקבע לעניין 3(י) על הלוואות שניתנו לחברות-בנות בחו"ל. לפיכך הלוואות אלה ייחשבו כעסקה בינלאומית בין צדדים קשורים, ובגינה יש חובה לקבוע את מחיר השוק על עסקאות אשראי דומות לאלה במדינת היעד.

מע"מ מקוון

- אנו מוסד אקדמאי במרכז הארץ המסווג כמלכ"ר לצרכי מס. חלק מהמרצים ומעוזרי ההוראה במוסד מועסקים בשכר, וחלקם כנותני שירותים. כמו כן מועסקים במוסד האקדמי עובדי מנהלה בשכר, ובסך-הכול כ-500 מועסקים. האם אנו חייבים להעביר למע"מ את הדו"ח התקופתי באופן מקוון, ואם כן ממתי?

החל מ-1 בינואר 2010 חלה חובה לדיווח מקוון למע"מ באופן הדרגתי לסוגי קבוצות שונות. מלכ"רים שמספר העובדים שלהם נע בין 300 ל-600 (בהתאם לדיווח בטופס 126) חייבים בדיווח מקוון החל מיום 1 בינואר 2011. יודגש כי הדיווח המקוון לגבי מלכ"רים חל רק ביחס לתשומות, ובדיווחים המפורטים ניתן יהיה לרשום את סכום התשומה שהוא כולל מע"מ. על כל הדוחות המקוונים להיות מוגשים בחתימה אלקטרונית.

- אנו קבוצת חברות אשר מדווחות למע"מ באיחוד עוסקים, דהיינו דיווח מרוכז לכלל החברות. האם בדיווח המקוון אנו מחויבים בדיווח פרטני לכל חברה באיחוד, או בדיווח כולל לחברי האיחוד?

ככלל, קיימת חובת דיווח מקוון גם לגבי כל העוסקים הנמצאים תחת איחוד עוסקים. הדיווח המפורט יוגש באופן מאוחד לגבי כל העוסקים הרשומים באיחוד עוסקים על-ידי מי שנרשם כנציג איחוד העוסקים. בדיווח המפורט ייכללו כל החשבוניות בהתאם לכללי הדיווח החלים בנוגע לדו"ח התקופתי, אך ללא מכירות ורכישות פנימיות בין העוסקים הרשומים באותו איחוד עוסקים.

חוקי עידוד

- מהם השינויים העיקריים בין חוק עידוד השקעות הון המוצע לחוק הקיים?

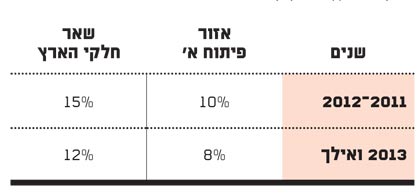

במסגרת הצעת החוק מוצעים מסלול מענקים (למפעלים באזור פיתוח א') ושני מסלולי הטבות מס חדשים, שעיקרם תחולת שיעור מס אחיד על כלל הכנסות החברה המועדפת. לב התיקון מושתת על ביטול מסלולי הטבות המס הקיימים כיום בחוק, תוך קביעת שיעור מס חברות מופחת אחיד לחברות תעשייתיות על-פי חלוקה לאזור פיתוח א' ולשאר חלקי הארץ, כדלקמן:

11

- לחברה תעשייתית במרכז הארץ בבעלות משקיעי חוץ יש מספר מפעלים מוטבים שנהנים כיום מהטבות מס. האם לאחר שיעבור התיקון לחוק עידוד השקעות הון ניתן יהיה להישאר במתכונת הישנה של החוק, קרי לפי מודל ההטבות הישן?

על-פי הצעת התיקון לחוק עידוד השקעות הון ניתנה אפשרות לחברות להמשיך ולפעול במתכונת הישנה עד לתום "תקופת ההטבות". שנת הבחירה האחרונה שתתאפשר תהיה שנת 2012, וזאת כל עוד ההשקעה המזערית המזכה החלה בשנת 2010. אפשרות זו מקבלת משנה תוקף בייחוד כשמדובר בחברות הממוקמות ופועלות במרכז הארץ, ואשר "שיעור השקעת החוץ" בהן הוא יותר מ-90%, שכן אז שיעור מס החברות החל במסגרת החוק הקיים עומד על 10% בלבד, שנמוך למעשה ב-5% לעומת השיעור המוצע בתיקון לחוק בשנות המס 2011-2012.

אופציות לעובדים

- אני מייסד של חברה ציבורית ואף שכיר בה. בשעתו הוקצו לי אופציות למניות החברה במסלול 3(ט) מאחר שנחשבתי בעל שליטה בחברה. בשנים האחרונות, בעקבות כניסת משקיעים חדשים לחברה, דוללו אחזקותיי, ולעניות דעתי איני נחשב בעל שליטה עוד. האם כעת אני יכול ליהנות מהקצאה עתידית של אופציות/מניות במסלול 102 הוני?

בהחלטה חדשה של רשות המסים נקבעו 3 מבחנים לבחינת היותו של עובד בעל שליטה: א) מבחן הון המניות: שיעור החזקה בהון מניות המונפק ביחס לסך הון המניות; ב) מבחן הדילול המלא: שיעור החזקה הכולל הן בהון והן באופציות למניות בדילול מלא (לפני ביצוע ההקצאה ובעקבותיה); ג) המבחן הכלכלי: שיעור החזקותיו בהון המניות ובאופציות לבין סך הון מניות החברה המונפק והאופציות שנמצאות בתוך הכסף. בהנחה שבעל המניות עומד בכל 3 המבחנים בסף של החזקה שאינה עולה על 10%, אזי הקצאת המניות תוכל לחסות תחת המסלול ההוני במסגרת סעיף 102.

- מנהלי החברה בוחנים בימים אלה את מכירת החברה למשקיע זר. החברה מעוניינת כי אם בעתיד תבצע עסקת מכירה, נתח מתמורת המכירה יועבר לעובדי החברה אשר להם הוקצו בעבר אופציות שכיום נמצאות עמוק מחוץ לכסף. האם התמורה שתתקבל בידי העובדים תוכל להיחשב כתמורה במסגרת תוכנית 102?

בהחלטה שניתנה לאחרונה על-ידי רשות המסים, אושר מנגנון פיצוי ה-carve out לעובדים במסגרת 102 בתנאים מסוימים: לעובדים יוענקו אופציות למניות בכורה מיוחדות, המניות תקנינה לעובדים זכות לקבלת אחוז מסוים מהתמורה במקרה של אקזיט, מניות הבכורה לא ימומשו בתקופה של עד 9 חודשים ממועד הקצאתן, קרי יש להקפיד על הענקת האופציות לפחות 9 חודשים לפני החתימה על ההסכם עם המשקיע הזר. במקרה שהאופציות למניות בכורה יעמדו בכל תנאי ההחלטה, שיעור המס שיחול על התמורה שאינה עולה על שווי המניה הממוצע לכלל בעלי המניות יהיה 25% לפי המסלול ההוני.

נושאים שונים

- הוראת השעה בדבר אי-תחולת תקני IFRS בקביעת ההכנסה החייבת לצורכי מס התייחסה לשנים 2007-2009 בלבד. החברה שלנו חבה בדיווח על-פי כללי ה-IFRS. כיצד יש להכין את דוח המס לשנת 2010? האם הוראת השעה עדיין תקפה?

תמונת המצב באשר לשנת המס 2010 עדיין לא בהירה, אך ככל הנראה בכוונת רשות המסים להאריך את תוקפה של הוראת השעה גם לשנת מס זו, קרי לא להחיל את תקני IFRS גם בשנת המס הנוכחית. בד-בבד, בכוונת רשות המסים לפרסם תזכיר חקיקה לתיקון פקודת מס הכנסה, שבמהותו מאמץ את תקני ה-IFRS תוך שינויי חקיקה מתאימים.

- מטעמי נוחות אני נוהג לבצע גילומי מס הכנסה בגין הטבות שכר מסוימות לעובדים שלי, באופן קבוצתי ומחוץ לתלושי השכר של העובדים, ואף קיבלתי על כך בעבר אישורים מרשות המסים. לאחרונה שמעתי שחל שינוי במדיניות זו. האם נכון הדבר?

לאחרונה פרסמה רשות המסים הוראה חדשה שמטרתה למנוע באופן מוחלט ביצוע גילומים קבוצתיים. על-פי ההוראה החדשה, החל מיום 1 בינואר 2011 יבוטלו כל האישורים שהונפקו בדבר גילום מס קבוצתי, ותבוטל האפשרות לדווח בשיטה זו בטופס 126 בגין שנות המס 2011 ואילך. ההוראה החדשה מדגישה כי הטבה הניתנת לייחוס ספציפי, יש לחייבה במס בידי מקבל ההטבה, קרי העובד במישרין. במקרים שבהם ההטבה איננה ניתנת לייחוס כשכר אצל העובד, הרי שמדובר בהוצאה עודפת.

- ברשותי רכב מהחברה שמשמש בעיקר לצרכי עבודה. שמעתי שיש אפשרות לדווח למעביד על נסיעות עבודה ונסיעות פרטיות על מנת להוריד עלויות חיוב שווי שימוש ברכב. האם דיווח כאמור באמצעות מכשיר מדידה חדש שיותקן ברכב יהיה קביל על-ידי רשויות המס לצורך הפחתת גובה שווי השימוש ברכב?

לאור מספר פסקי דין שפורסמו לאחרונה, קיימת גישה הסוברת כי יש לאפשר מדידה של שווי השימוש ברכב על-פי השווי הכלכלי האמיתי של ההטבה לעובד, דהיינו, לבצע מדידה של הנסיעות שהינן פרטיות ושל הנסיעות שהינן לצורכי עבודה ולחייב את העובד במס רק על חלק ההוצאות היחסי הנובע מהנסיעות הפרטיות. יישום גישה זו כרוך בהתקנת אמצעי אלקטרוני ברכב המאפשר לנהג לבחור בתחילת כל נסיעה את טיבה (פרטית או לצורכי עבודה) ואמצעים נוספים. גישה זו אינה נתמכת בלשון החוק אלא על גישה כלכלית גרידא. מן הראוי להדגיש כי על המעביד חלה החובה לנכות מס מעובדיו, ובכלל זה מס בגין שווי הרכב בהתאם ללשון התקנות, כך שניכוי מס במקור על שווי שימוש כלכלי עשויה להשית חבות מס נוספת על המעביד שלגביו חלה חובת ניכוי מס במקור.

- שמעתי שקופות מרכזיות לפיצויים ייסגרו להפקדות מעבידים בתום שנת המס הנוכחית. לאור זאת, האם יש טעם בהפקדות מעביד לקופות אלה עוד השנה?

תיקון 3 לחוק הפיקוח על שירותים פיננסיים (קופות גמל) אכן חסם את הקופות המרכזיות לפיצויים להפקדות מעביד החל מינואר 2011. בקופות אלה רשאי מעביד להפקיד עד תום השנה בעבור עובדים שהיו עמיתים בקופה ביום 31 בדצמבר 2007, ולגביהם תשלום ההפקדה יותר למעביד כהוצאה. רווחי שוק ההון שייצברו על כספי ההפקדות אלה ימוסו רק בעת משיכת אותם כספים בפועל בידי המעביד ובשיעור מס החברות שיחול בשנת המשיכה, כך שלמעשה מדובר בהפקדות כספים שבמהותם מהווים מנגנון להקדמת הוצאה ודחיית מס על מימושי רווחים. במאמר מוסגר נציין כי מעביד שירצה למשוך את כספי הקופה ולפצלם לקופות האישיות של העובדים יוכל לבצע זאת באמצעות אישור המתקבל מרשות המסים.

מומחי PwC Israel שהשתתפו בפרויקט: אבי נוימן, רואה חשבון (משפטן), שותף מס וראש המגזר הפיננסי; רו"ח (עו"ד) אריאל שפר, רו"ח אריק בן-ישי, רו"ח (עו"ד) יעקב ברשטיין, רו"ח יוני לוי, עופר מאירוביץ ובני אלשייך.

אין לראות בתמצית השאלות והתשובות המובאת לעיל משום חוות-דעת או המלצה מקצועית.