מבט השוואתי בינלאומי בנוגע ליישום שינויים מבניים בענף החיסכון לטווח ארוך, מגלה כי מדינת ישראל צעדה מהר יותר ורחוק יותר בהשוואה למדינות ה-OECD בכל הקשור להעברת נטל האחריות הפנסיונית לכתפי הפרט, במקביל לצמצום רב ככל האפשר של מחויבותה התקציבית כלפיו. כך מתפרסם בסקירה חדשה של "גלובס מחקרים" ("פנסיה בהמשכים"), בשיתוף PwC Israel, אשר מנתחת לעומק את ענף החיסכון לטווח ארוך.

בזכות המהפכה הפנסיונית הזו בלמו ממשלות ישראל איום פיסקלי כביר, אך במקביל לכך נחשף ציבור החוסכים לשורה של סיכונים. מדובר בסיכוני שוק אשר נגלו לעיני כל במשבר הפיננסי האחרון, בדמי ניהול גבוהים מדי שכיוונם העתידי לא ברור, ובעובדה שהאוריינות הפיננסית של הציבור, ולא רק בישראל, נמוכה.

להורדת הסקירה בעמודים כפולים.

להורדת הסקירה בעמודים בודדים (הדפסה).

לפרוש בכבוד: המרוץ למיליון

"תיקון 3" משנת 2008 - אולי המרכזי שבשינויים המבניים - משקף נאמנה את ההעדפה של משרד האוצר למשיכת החיסכון הפנסיוני הצבור בדרך של קצבה, על פני משיכה הונית חד-פעמית. התיקון קובע כי כל פורש יחויב להשיג קצבת מטרה מינימלית (4,200 שקל לחודש), ורק אז יהיה רשאי להוון את יתרת הכסף ולבצע משיכה הונית. למעשה, החלק הארי של העובדים בישראל כלל לא יידרש להתמודד עם הדילמה הזו מסיבה פשוטה: נחוץ חיסכון צבור של כמיליון שקל לפחות כדי להשיג את קצבת המטרה.

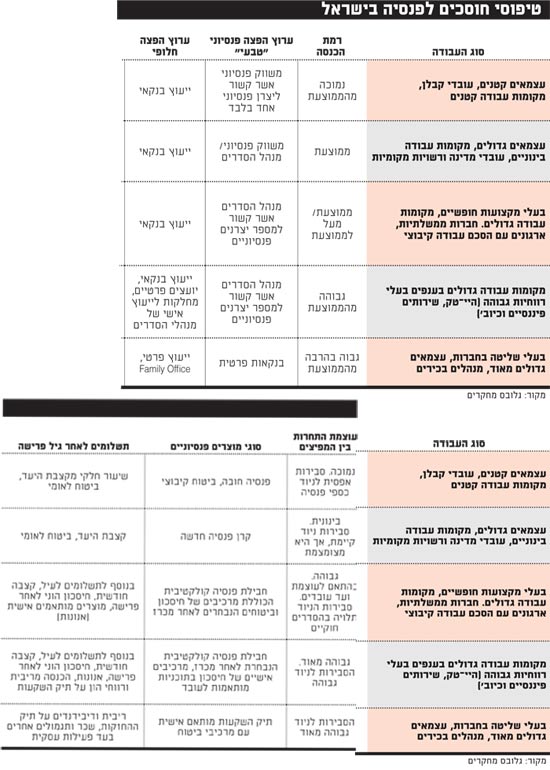

כפיית החיסכון הקצבתי וצעדים נוספים, בהם "רפורמת דמי הניהול" של נובמבר 2010, תורמים להפיכת המכשירים "ההיסטוריים" לחיסכון פנסיוני - פנסיה, גמל וביטוח-מנהלים - ל"תחליפים מושלמים". בתום תהליך אבולוציוני זה, מי שיצטרף בעתיד לשוק העבודה יראה מולו שורה של קופות קצבתיות אשר נחלקות, בגדול, לשתי חלופות עיקריות ולחלופת משנה:

חלופת קרן פנסיה מקיפה (א'): חיסכון לקצבה, ביטוחים קולקטיביים מובנים ומקדם המרה אשר משתנה לפי לוחות תוחלת חיים.

חלופת קרן פנסיה כללית (ב'): חיסכון לקצבה, ביטוחים אישיים ומקדם המרה קבוע ביום פרישה תמורת פרמיה גבוהה יותר (לעומת א').

חלופת ביטוח-מנהלים: חיסכון לקצבה, ביטוחים אישיים ומקדם המרה קבוע ביום חיתום הפוליסה תמורת פרמיה גבוהה למדי.

אין תחרות בייעוץ ובהפצה

מערכת ההפצה והייעוץ הנוכחית, יציר כפי חקיקת בכר (2005), יצקה תוכן לשתי פונקציות הפצה וייעוץ נבדלות: יועץ פנסיוני(בנקאי ועצמאי) לצד משווק פנסיוני ("מנהל הסדרים" או סוכן פרט). היום ברור כי מאז הרפורמה גבר מאוד כוחם של מנהלי ההסדרים, כאשר הייעוץ הבנקאי עדיין לא ממש התרומם. יתר על כן, חלוקת ציבור החוסכים לפי פרמטרים של מעסיק, תחום עיסוק ורמת הכנסה, חושפת מידת נגישות שונה למערכים אלה.

שינוי מבני אחר, מתן אפשרות לפרט לנייד את החיסכון הפנסיוני בין יצרנים בעלות מינימלית (2008), אמור היה להגביר את התחרות ולהוריד את המחירים לחוסכים. אולם שינוי זה, בניגוד לאחרים, טרם השאיר חותם. מדוע? המוצר הפנסיוני מטבעו מורכב מאוד והחלפתו באחר תלויה בגיל, זכויות צבורות במוצר קודם, בשיקולי מס ועוד. תחרות של ממש תתקיים רק על מסד יעיל ותחרותי של ייעוץ והפצה; מכאן נגזרת יוזמת הממשלה להקים מסלקה פנסיונית, שבאמצעותה יוכלו היועצים, והחוסכים, לקבל תמונת מצב מדויקת.

שינוי מבני חשוב נוסף, יישום מודל "חיסכון כספי מותאם", הגרסה הישראלית של "המודל הצ'יליאני", אמור להתבצע במהלך 2011 ולהתפרס על-פני חמש שנים. כל חוסך ישויך לפי גילו לקטגוריה, הנבדלת מרעותה בתוחלת הסיכון, על-פי מודל אשר יפתח כל יצרן פנסיוני.

כך פרט ישויך למסלול ברירת מחדל, אלא אם ירצה אחרת. חשוב לדעת ששיוך חוסך לקטגוריות לפי פרמטר הגיל בלבד עלול להתגלות כמהלך לא רצוי מבחינת החוסכים. רמת הסיכון הרצויה לכל פרט חייבת להתחשב גם במאפיינים דוגמת רמת העושר והביטחון התעסוקתי. אחרת, החוסך עשוי לחשוב שמסלול ברירת המחדל "מגן" עליו, בשעה שבפועל המסלול עלול לגלם רמת סיכון אשר אינה באמת מתאימה לו.

על-פי תנאי המודל החכ"מ גם המסלולים אשר אליהם ישויכו הרוב המכריע של החוסכים יהיו מסלולי ברירת מחדל. כלומר, למרות עקרון הבחירה החופשית, מה שיכריע עבור מרבית החוסכים הם המודלים אשר יפתחו החברות עצמן, אשר יתבססו, קרוב לוודאי, על פרמטר אחד - גיל העמית.

לא פחות חשובה היא סוגיית המס. לדברי רו"ח אבי נוימן, שותף מס וראש המגזר הפיננסי ב-PwC Israel, מאז נכנס לתוקף "תיקון 3" נדמה שככל שעובר הזמן כך הולך וגובר הכאוס בקרב החוסכים בכל הקשור לתיקון. עתה מקדמת רשות המסים יוזמת חקיקה אשר במרכזה פישוט מנגנון הטבות המס אשר מוענקות לחוסכים בשלב צבירת הכסף ובשלב משיכת הכסף. לגבי שלב המשיכה, מדובר בהגדלת הפטור על הקצבה המוכרת לזיכוי מ-35% ל-67%, באורח מדורג, ועד ל-2025.

לסיכום, הייחודיות של מערכת הפנסיה הישראלית נעוצה בשילוב של חיסכון פנסיוני באמצעות קרנות פנסיה פרטיות, המבוססות על הפרשות מוגדרות, יחד עם אפשרות לנייד את כספי הפנסיה על-פי החלטת הפרט ובחירת מסלולי השקעה בידיו. ככל שניתן לשפוט היום המערכת הצליחה להתמודד עם חלק מהכשלים אשר עדיין מאפיינים משקים אחרים, ולכן הסיכוי של עובד ישראלי לקבל פנסיה בעוד שנים רבות הוא גדול למדי. זאת, כאמור, בזכות כל אותם שינויים מבניים אשר הונהגו משנת 1995 ועד היום.

11

הסקירה המלאה מתפרסמת באתר גלובס מחקרים: www.globes.co.il/pension

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.