אימוץ מסקנות ועדת ששינסקי על-ידי ראש הממשלה בנימין נתניהו ואישורן על-ידי הממשלה בתחילת השבוע הובילו לפגיעה בתמחור שותפויות החיפושים, ובראשן ישראמקו . פרויקט "תמר", אשר צפוי לספוג את מרבית הפגיעה ממסקנות הוועדה, הנו תגלית יחידה עבור ישראמקו.

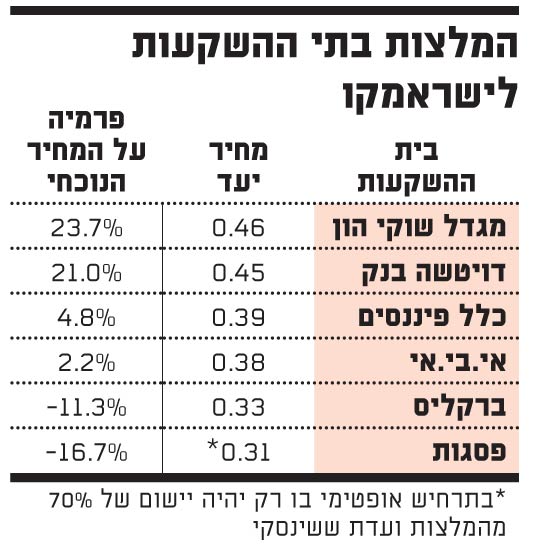

מעבודה שפרסם אמש (ב') בית ההשקעות דויטשה בנק, ושהגיעה לידי "גלובס", עולה כי בית ההשקעות בוחר להמשיך ולהמליץ על ישראמקו בהמלצת "קנייה", אך חותך את מחיר היעד שלה בלא פחות מ-32.8%, ל-45 אגורות - פרמיה של 22% מעל מחירה הנוכחי בשוק.

"לאחר שלוקחים בחשבון את ההשפעה של מסקנות הוועדה, השווי של מאגר תמר יורד ל-5.4 מיליארד דולר, לעומת 7 מיליארד דולר טרום המסקנות", כותב האנליסט ריצ'רד גוסו, ובהתאם לכך מעדכן את מחירה של ישראמקו, המחזיקה ב-28.75% מהזכויות במאגר, כלפי מטה.

"כעת, לאחר שהמסקנות בדרך לאישור, אנחנו מאמינים כי חלק מהערפל הוסר, ופיתוח המאגר יחל, ויאפשר ללקוחות פוטנציאלים כגון חברת החשמל והחברה לישראל להתקשר בחוזים עם המחזיקות בפרויקט, מה שיפזר את חוסר הוודאות שייוותר סביב הפרויקט".

דויטשה בנק חושף את ההנחות שלו לגבי תמר, ולהערכתו ב-2013, השנה הראשונה שבה אמור המאגר לספק גז, הוא ימכור גז בהיקף של 1 BCM (מיליארד מ"ק), תמורת 189 מיליון דולר; בשנת 2014 תעלה כמות הגז הנמכר ל-5 BCM, ובשנתיים שלאחר מכן היא תעמוד על 8.5 BCM. משנת 2017 ואילך, צופים בדויטשה בנק, ימכור תמר 9 BCM כל שנה, תמורת 1.6 מיליארד דולר לשנה.

בדויטשה מעריכים כי הגז יימכר במחיר של 5.2 דולרים ל-MMBTU, כך שלכל אורך חיי הפרויקט, עד שנת 2039, יימכר גז בהיקף כולל של 44.9 מיליארד דולר.

היקף התמלוגים (10.5%) שתקבל המדינה במשך תקופה זו צפוי להגיע ל-4.7 מיליארד דולר, ואילו המס שישולם למדינה לאחר החלת מסקנות ועדת ששינסקי יעמוד על כ-14 מיליארד דולר לכל התקופה, כאשר בפועל תשלום המס המיוחד יחל רק בשנת 2020.

בשורה התחתונה, לאחר ביצוע ההשקעות הדרושות בפיתוח ובתחזוק המאגר, צפויים השותפים בפרויקט, אשר מלבד ישראמקו כוללים גם את נובל אנרג'י, דלק קידוחים ואבנר, לרשום רווח מצטבר של 21.6 מיליארד דולר לכל אורך חיי הפרויקט.

המלצות ישראמקו

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.