בימים אלו שמחירי הנפט גואים והמצב הגאו-פוליטי במזרח התיכון מחמיר מיום ליום, ברצוני להסב את תשומת ליבכם לנכס אנרגטי אחר, שסובל מפסימיות: גילויים של מקורות גז טבעי ביבשת אמריקה ומקומות אחרים רבים בעולם (כולל בארץ) יצרו לחץ כבד על מחירו במשך זמן רב.

התשואה האפשרית בהשקעה בנכס דחוי וזנוח על ידי קהילת המשקיעים, הרבה יותר אטרקטיבית בעיניי, מאשר התשואה הפוטנציאלית הנמצאת בנכס הנהנה מאופטימיות או אף אופוריה.

אדגיש כי גישה זו איננה דוגלת בלקיחת עמדה פיננסית כאשר הנכס נמצא עדיין במגמה יורדת. קיום מגמה יורדת מצביעה על כך שהנכס אינו מתאים עדיין ללקיחת עמדה חיובית כלפיו. הגישה שאני מציג ושהצגתי בעבר, דוגלת בבחינת תנועת מחירו עד שהמגמה משתנה, והופכת להיות חיובית.

לכל נכס פיננסי שני אספקטים ברורים: הצד הפונדמנטלי והצד הטכני. לקוראיי כבר ברור שאני מנסה לשלב ביניהם, כדי להגיע להצלחה במקצוע קשה כל כך. גם בגז הטבעי אעשה כך.

מהו העניין הפונדמנטלי כאן? מדוע כדאי בכלל לחשוב על הגז הטבעי כאשר לכאורה קיים עודף ייצור כה ברור במשאב זה?

התשובה נעוצה בתחזית למחסור במתחרה העיקרי של הגז: הנפט. כאשר נגיע למצב שבו הדרישה לנפט תגיע תחילה למצב של איזון בין ההיצע והביקוש, ולאחר מכן לעודף בביקוש ביחס לכמות המיוצרת (מה שמכונה Peak Oil), יתחיל המבחן האמיתי של המשאבים שיכולים לשמש לו כתחליף.

אציין שאני מצמצם את הדיון כאן לנפט הנוזלי, הזול והזמין מבחינת מיקומו הפיזי. קיום נפט באזורים קשים להפקה או איכות גרועה של נפט לא יוכל למלא את החסר במחירים כלכליים מספיק לצרכים שבו משתמשים כיום.

כמן כן, אנרגיות מן הרוח, מן השמש, אטומית או גיאותרמית או כל תחלופה המייצרת חשמל, איננה ישימה בקונטקסט זה. עדיין תידרש כמות עצומה של אנרגיה נוזלית לצורכי תחבורה, חקלאות, כימיה ועוד.

בינתיים, מנגנון ההפיכה של הגז, הפחם והחומרים הביולוגיים (אתנול) לנפט הם היחידים שיוכלו למלא את החסר. מביניהם, הגז הוא הנקי והזמין ביותר. יש להוסיף לכך את הצריכה של הגז הטבעי לשימושים שכבר היום הוא מיוצר עבורם כמו חשמל וחימום.

לפניכם שני גרפים המראים את הצפי לצריכה הכוללת שלו בעולם (מאתר ה-EIA). שני הגרפים מציגים את הגידול במונחי טריליוני רגל מעוקב, כאשר העמודה הראשונה מציגה את המצב בשנת 2007. אחריה מופיע הצפי ל-2015. כל עמודה נוספת חוזה את הכמויות ל-5 השנים הבאות:

משה שלום צריכה

בגרף העליון מוצג הצפי בגידול במדינות המתפתחות: סין בכחול, הודו באדום והאחרות בירוק (1 סגול). בגרף התחתון מוצג הגידול העולמי כולו.

החילוק נעשה כך על מנת להראות את העוצמה היחסית של הביקוש שאמור להגיע מצד המדינות הבונות מהפכה תעשייתית והמייצרות לנגד עינינו את מעמד הביניים שלהן. אם נקבל את ההנחה שלגז הטבעי עתיד ורוד יותר, נשאלת השאלה בדבר התזמון לכניסה לעמדה חיובית כלפיו. לצורך זה נשתמש כרגיל בניתוח הטכני.

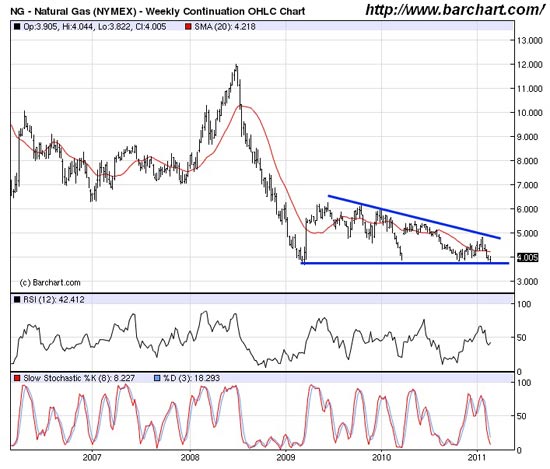

לפניכם גרף שבועי של החוזה העתידי, המתמשך, מאז שנת 2006 (מאתר Barchart):

משה שלום עתידי

על גבי גרף המחיר קיים ממוצע נע פשוט של 20 שבועות, ותחתיו שילוב המתנדים -RSI (בשחור) ו-Stochastic (באדום).

ניתן לראות שעל אף הפסימיות הקשה, המחיר מתקשה לשבור מטה את רמת התמיכה של ה-4 הדולר. בתחתיות של 2009 ושל 2010, רמה זו נשמרה היטב 3 פעמים. המחיר נמצא שם שוב, בפעם הרביעית.

התבנית השולטת במחיר, מאז הנפילה החופשית של שנת 2008, היא תבנית של משולש ישר מתכנס. בדרך כלל, תבנית כזו מראה על רצון הקונים לקלוט סחורה במחיר קבוע, כאשר המוכרים הולכים ומתפשרים במחיר שהם מוכנים לממש בו. זוהי דינאמיקה של צמצום היצעים ארוכת טווח לקראת יציאה חיובית מן התבנית.

שימו לב שמתנד ה-RSI לא נמצא הפעם במצב של מכירות יתר כאשר המחיר שוב נמצא באזור התמיכה החזקה. זאת בניגוד לפעמיים קודמות לכך. שילוב עובדה זו, עם היות המתנד השני (Stochastic) במצב קרוב למכירות יתר מביא את שניהם למצב פוטנציאלי מאוד חיובי: חזרה ממצב שלילי כאשר הראשון עדיין נמצא באזור ניאוטרלי.

עתיד ורוד לגז?

המחסור בנפט זמין וזול, עקב בעיות גיאו-פוליטיות או חוסר איזון בין היצע וביקוש יביא את הגז הטבעי למצב אטרקטיבי הרבה יותר משהוא נמצא כיום. זאת, עקב היותו אחד מן המשאבים האנרגטיים היחידים היכולים להיות לתחליף מעשי לזהב השחור הדרוש כל כך.

בינתיים, הגז הטבעי עדיין נמצא בדשדוש שלילי של משולש מתכנס. היותו קרוב לרמת תמיכה חזקה, מביאה אותי לבחון אותו מקרוב, ולקבוע את התנאים לתזמון חיובי אפשרי: חצייה מעלה של הממוצע 20 שבועות ושל הגבול העליון של המשולש המתכנס יחד עם חציית מתנדי המומנטום (RSI-Stochastic) את רמת ה-50 שלהם.

תנאים אלו יבנו הזדמנות בעלת סיכוי-סיכון טובה. אני מדגיש שוב שכל עוד שינויים אלו אינם קורים, הנכס יישאר כפוטנציאל אפשרי בלבד.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.