המאבק של ז'אן-קלוד טרישה, נשיא הבנק המרכזי האירופי, באינפלציה עלול להסב נזק נלווה קשה לכלכלות האירופיות בעלות החובות הגדולים ביותר.

ה- ECB צפוי השבוע להעלות את הריבית שלו לראשונה זה כמעט שלוש שנים, על אף שהוא ניצב בפני המבוך של התאמת מדיניותו המוניטרית לכל 17 מדינות מרחב האירו, שבהן תמונת הצמיחה נעה בין התרחבות שיא (בגרמניה) למיתון עמוק ביחד עם משבר חוב ריבוני (בספרד, פורטוגל, אירלנד, יוון).

התרחיש הגרוע ביותר יהיה שנירמול שערי הריבית מרמת שפל של 1% יפגע באופן חסר פרופורציה בספרד, ביוון, בפורטוגל ובאירלנד, ולא יצליח לרסן את האינפלציה בגרמניה. תוצאה כזו תסבך עוד יותר את ההבראה האירופית שמתנהלת בשתי המהירויות השונות, ותנחית מכה נוספת על שוקי האג"ח של מדינות השוליים.

"כאשר ה-ECB ממשיך להדק את מדיניותו, הוא מעלה את הסיכון של חזרה למשבר החובות הריבוניים", אמר גבין דיוויס, יו"ר קרן הגידור הלונדונית פולקראם אסט מנג'מנט, שמנהלת יותר מ-1.5 מיליארד דולר. "הכלכלות החלשות יעברו לשיעורי צמיחה איטיים עוד יותר והגירעונות התקציביים והחובות שלהן יגדלו שוב".

פגישה בפרנקפורט

טרישה ויתר 22 חברי מועצת המנהלים של ה-ECB יתכנסו בפרנקפורט ביום ה' השבוע, חודש אחרי שטרישה הפתיע את השווקים באיתות על העלאת ריבית המפתח של ה-ECB ברבע נקודת אחוז מאחר שהאינפלציה במרחב האירו עלתה במארס ל-2.6%, קצב שיא של יותר משנתיים.

בהעלאת הריבית הראשונה שלהם מאז יולי 2008, קובעי המדיניות ב-ECB יתמקדו ביעד הראשוני של יציבות מחירים ולא ביעד המשני של תמיכה בצמיחה. הם גם ייטלו את ההובלה מהפדרל ריזרב ביציאה משערי הריבית שאומצו לשעת חירום.

גי קואדן הבלגי, שפרש ב-31 במארס מחברותו במועצת המנהלים של ה-ECB שהוא נמנה עם הוותיקים שבחבריה, אמר ש"גישה זהירה" לא תפגע בהבראה הכלכלית של מרחב האירו מפני ש"גם הצמיחה וגם האינפלציה חזרו להיות חיוביות בצורה משמעותית".

ובכל זאת, חולשתן של מדיניות השוליים ושל המערכות הבנקאיות שלהן אומרת ש"ה-ECB פשוט אינו יכול להעלות את הריביות בצורה אגרסיבית מדי מבלי לשבור את מרחב האירו", אומר סיימון מוהן, מנהל יחידת המניות האירופיות ב-MF גלובל בלונדון.

"לא תיתכן העלאה אגרסיבית"

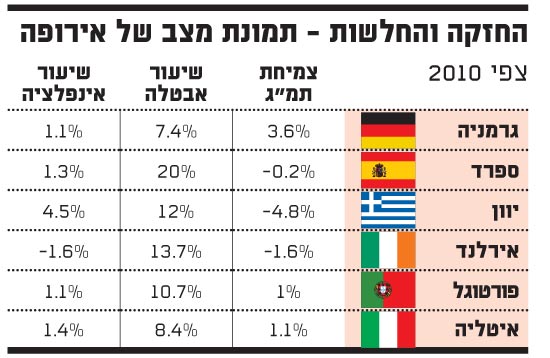

מדינות מאירלנד עד ספרד כורעות תחת נטל שיא של חובות ריבוניים ופקיעת בועות נדל"ן מקומיות, בשעה שגרמניה צמחה בשנה שעברה ב-3.6%, קצב שיא של 20 שנה. הנציבות האירופית צופה לכל מרחב האירו צמיחה של 1.6% השנה. קצב הצמיחה החזוי בגרמניה הוא 2.4%, פי-3 מזה שחזוי לספרד, שבה שיעור האבטלה הוא 20%, הגבוה ביותר במרחב.

הריבית הנוכחית של מרחב האירו עומדת על 1%. ספרד, פורטוגל, אירלנד ויוון, שמהוות ביחד 17% מהתוצר הכלכלי של מרחב האירו, זקוקות לריבית של מינוס 4.6% כדי להתאושש, על פי "כלל טיילור", לפי חישובים של כלכלני בנק קרדיט סוויס. גרמניה זקוקה, לעומת זאת, לריבית חיובית של 4.5%. התמ"ג הגרמני מהווה שליש מהתמ"ג של מרחב האירו.

כלל טיילור, שהמציא הכלכלן ג'ון טיילור מאוניברסיטת סטנפורד בארה"ב, הוא נוסחה לחישוב ריבית אופטימלית על פי תחזיות אינפלציה וצמיחה.

"מבחינת הבנקים באירלנד, יוון, ספרד ופורטוגל, העלאת ריבית תהיה שלילית", אמר קרלוס אגיאה, אסטרטג בדסק האג"ח הריבוניות והבנקאיות של מורגן סטנלי בלונדון. "מבחינת האיטלקים, העלאה תהיה חיובית".

יוון, שהחוב הממשלתי שלה אמור להגיע ל-156% מהתמ"ג בשנת 2014, תעמוד בפני חוב נוסף של 1.6% מהתמ"ג שלה אם עלויות ההלוואה של השוק יעלו ב-1% בעקבות העלאת הריבית על ידי ה-ECB, העריך כלכלן בקרדיט סוויס.

דיוויס מקרן הגידור פולקראם אומר שיש גם סיכון שהמשקיעים יעלו שוב את פרמיית הסיכון של ההלוואות לכלכלות במצב קשה ביחס לגרמניה. כאשר המשקיעים מעריכים שפורטוגל תצטרף לבסוף ליוון ולאירלנד בבקשת חילוץ פיננסי, האג"ח הפורטוגליות המשיכו לרדת בשבוע שעבר. תשואת האג"ח לשנתיים עלתה על תשואת האג"ח לעשר שנים של מדינה זו לראשונה מאז 2006. תשואות האג"ח האיריות לעשר שנים היא כעת הגבוהה ביותר מאז הולדת האירו.

לפי תומאס מאייר, הכלכלן הראשי של דויטשה בנק מפרנקפורט, טרישה משגר "מסר ברור" לממשלות האירופיות, שלפיו ה-ECB לא מוכן להמשיך להקל עבורן את המתחים בשוקי האג"ח, ושהן צריכות לפתור את משבר החובות ולחזור למשמעת תקציבית. "למדינות השונות היה מספיק זמן להבין שמדיניות מוניטרית אחידה לא יכולה להיות תפורה לצרכיה של כל מדינה", אמר מאייר.

החזקה והחלשות

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.