שנת 2010 הייתה שנה טובה מאוד מבחינת ענף הביטוח, ו-13 חברות הביטוח הציגו גידול של כ-11% ברווח הנקי השנתי, שהסתכם בכ-2.9 מיליארד שקל. בשורת הרווח הכולל התמונה קצת שונה. כתוצאה מהתוצאות המצוינות שנרשמו ב-2009 בעקבות שוקי הון גואים במיוחד אז, הרווח הכולל - שמשקלל רווחים בנכסים זמינים למכירה שנזקפו להון - קטן בכ-33%, לסך של כ-3.2 מיליארד שקל.

למעשה, להוציא את שלמה ביטוח הצעירה, שנמצאת בשלב הקשה הטבעי של תחילת הדרך בשוק תחרותי עם יתרונות לגודל, כל חברות הביטוח הציגו רווח בשנה החולפת. יחד עם זאת, בעוד כשרוב החברות הציגו שיפור ברווח הנקי, ארבע חברות ביטוח - מנורה מבטחים, איילון, אליהו ו-AIG ישראל - דווקא הציגו קיטון.

"השנה הייתה אמנם שנה מצוינת מבחינת השקעות, אך לא כמו 2009, ולכן היה אתגר בלהביא רווחים להקטנת הקיטון ברווח הכולל", אומרת מרב פישר שרוני, אנליסטית בכירה בלאומי פרטנרס. "למעשה כל החברות הציגו דוחות טובים למדי. מבחינתי הכוכבות של 2010 היו הפניקס והראל, שהראו צמיחה יפה מאוד בהיקף הנכסים, וזה נותן לשתי חברות נקודת פתיחה טובה יותר ל-2011, שברור שתהיה מאתגרת יותר, משום שיהיה להן יותר נכסים להתחיל איתם את השנה. מנורה הציגה דוחות הכי פחות טובים, אם כי במקרה שלהם זה נראה קצת כניקוי אורוות", פירטה פישר שרוני.

טרנס קלינגמן, מנהל המחקר sell side של בית ההשקעות מיטב, מציין כי "2010 הייתה המשך ישיר של שנת 2009. ראינו המשך התאוששות בכל האפיקים בשוק ההון - אג"ח קונצרניות, ממשלתיות ומניות, וזאת עם השפעה של ריבית אפסית, ולמעשה ריבית ריאלית שלילית. נסיבות אלה הובילו את כל חברות הביטוח להציג תוצאות חזקות", אומר קלינגמן, ומסייג בעדינות: "מבחינת מונחי הרווח הכולל זה לא כמו 2009, אבל עדיין משמעותית מעבר לממוצע הרב-שנתי". גם קלינגמן מציין לחיוב את תוצאות הפניקס, ומוסיף ש"למנורה מבטחים היו דוחות חלשים יחסית אחרי דוחות מצוינים ב-2009". עם זאת, עדיין המניות המועדפות עליו הן הפניקס ומנורה מבטחים.

לנה איצקוב, אנליסטית בלידר שוקי הון, מסכימה עם עמיתיה, ומציינת ש"2009 הייתה כל כך חריגה, שכל דבר ביחס אליה ייראה פחות טוב. 2010 הייתה שנה טובה - ראשית בהיבט המאקרו: עלייה בשכר, עלייה בתעסוקה ובפעילות במשק וכו' וזה טוב לחברות ומשפיע על הפרמיות שלהן. כל זאת, יחד עם שוק הון טוב וחזק (אם כי פחות מ-2009) בהחלט הוביל את החברות לתוצאות טובות. לצד זה ראינו גידול בהוצאות של החברות - כתוצאה מהרגולציה ובמיוחד בגמל - ולדעתי זה יחריף", אמרה.

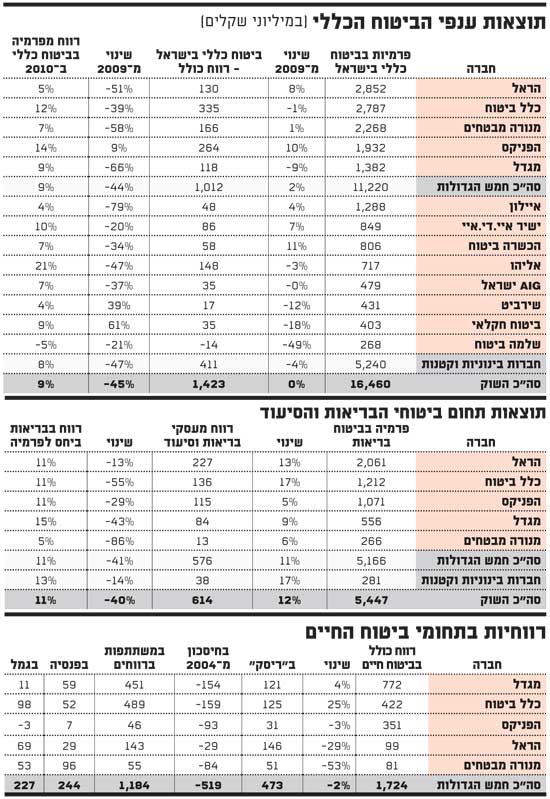

לצד העלייה ברווחי ענף הביטוח בשנה החולפת - שהנה בעיקר תוצאה מרווחי השקעות בשוקי ההון בארץ ובעולם - הציגו החברות גם גידול של כ-6% בסך הפרמיות שרשמו, שהסתכמו בכ-43 מיליארד שקל, כאשר הגידול נרשם בעיקר אצל חברות הביטוח הגדולות. כך או אחרת, חלק מהגידול בפרמיות בענף הביטוח נובע מחו"ל, כשבתחום הביטוח הכללי בישראל נרשמה יציבות יחסית בפרמיות (עלייה מצרפית סמלית של פחות מאחוז), שהסתכמו בכ-16.5 מיליארד שקל. בבריאות וסיעוד רשמו החברות צמיחה של כ-12% בפרמיות, שהסתכמו בכ-5.45 מיליארד שקל, לצד עלייה של 9% בפרמיות בביטוח חיים שהסתכמו בכל הענף בכ-19.5 מיליארד שקל.

תוצאות ענפי הביטוח הכללי

מתי ירוויחו במסלולי ההשקעה?

כך או אחרת, פעילות חברות הביטוח נחלקת לכמה מגזרים מרכזיים. אחד משני המגזרים המרכזיים, שמניב את חלק הארי מהרווחים ומרכז את מרבית העניין כלפי ענף הביטוח, הוא מגזר החיסכון לטווח ארוך, הכולל את פעילויות ביטוח החיים, הפנסיה והגמל. כך, ב-2010 רשמו החברות רווח מצרפי של כ-244 מיליון שקל (עלייה של כ-18% ביחס ל-2009, כשהפעילות ממשיכה לצמוח במהירות הן בכספים המנוהלים, הן בהכנסות והן בהוצאות התפעוליות) כשהגמל הניב רווח מצרפי של כ-225 מיליון שקל (ירידה של כ-17% ביחס ל-2009).

בתחום ביטוח החיים התמונה מורכבת יותר, ולצד הגידול הנאה בפרמיות, גם כתוצאה ממגמות מאקרו-כלכליות, כפי שמציינת איצקוב, הרווח הכולל בתחום ירד בשיעור קל לסך של כ-1.82 מיליארד שקל. בכל אופן, תחום ביטוח החיים מציג כמה מקורות רווח הנפרדים זה מזה.

מקור הרווח המרכזי של חברות הביטוח, בוודאי הגדולות, הנו הפוליסות המשתתפות ברווחים - פוליסות שנמכרו עד שנת 2004 ושכוללות חיסכון לגמלאות. פוליסות אלו הניבו ב-2010 רווח כולל מצרפי של כ-1.23 מיליארד שקל - זינוק של כ-141% ביחס ל-2009. השיפור היה צפוי, והוא נובע מכך שב-2009 החברות לא גבו דמי ניהול משתנים | בפוליסות אלו (המנוע העיקרי לרווחי הענק) בגלל התשואות השליליות שרשמו ב-2008. ב-2010 כבר שבו החברות לרשום דמי ניהול משתנים, להוציא הפניקס.

ואולם, תיק הפוליסות המשתתפות ברווחים - הגם שהוא ממשיך לגדול ולהניב רווחים - נסגר למבוטחים חדשים ב-2004, ומאז החיסכון בביטוחי החיים מנוהל בפוליסות מסלולי ההשקעה. עד כה הניבו הפוליסות הללו הפסדים לחברות הביטוח (ללא יוצא דופן), וכך גם ב-2010, שמבהירה כי החברות טרם הגיעו לנקודת האיזון בפוליסות אלו. כך, ב-2010 החברות הפסידו יחדיו כ-542 מיליון שקל בפוליסות מסלולי ההשקעה, לאחר הפסד של כ-439 מיליון שקל בפוליסות אלו ב-2009.

ביטוחי החיים הטהורים וביטוחי אובדן כושר עבודה הניבו לחברות גידול של כ-6% ברווח המצרפי, לסך של כ-535 מיליון שקל, כשביטוחי הקולקטיב מציגים הפסדים או רווחים נמוכים, וביטוחי הפרט הם שמציגים את הרווחיות הנאה.

במגזר הביטוח הכללי הציגו חברות הביטוח בשנה שעברה רווח כולל מצרפי של כ-1.42 מיליארד שקל, קיטון צפוי למדי של כ-45% ביחס ל-2009, בשל התשואות המצוינות שנרשמו בהשקעות ב-2009. כך, ב-2010 החברות הציגו רווח מפרמיה ביחס של 9% לעומת שיעור של כ-16% ב-2009. למעשה מרבית החברות הציגו ירידה ניכרת ברווח הכולל כששתי חברות בולטות ביחס לאחרות: הפניקס שהציגה גידול ברווחיות, ושירביט שמשלימה שנה נוספת של קיטון וטיוב התיק שלה.

אפרופו הפניקס, החברה הציגה בשנה החולפת רווחיות יוצאת דופן, מפתיעה ועדיין לא לחלוטין מובנת, בביטוח הרכב רכוש. החברה דיווחה בהקשר זה כי ב-2010 רשמה רווח של כ-64 מיליון שקל בתחום הרכב רכוש. מדוע רווח זה מפתיע? משום שמדובר בתחום תחרותי ורווי מאוד, שכל החברות פעילות בו.

בכל אופן, הפניקס הציגה בתחום זה תוצאות מצוינות, מעבר לגודלה היחסי בשוק זה, די בדומה לחברה הישירה איי.די.איי ביטוח, שצומחת ומנצלת את יכולתה לברור את "המבוטחים הטובים", והיא מציגה רווחים נאים בתחום הרכב רכוש.

לצד מגזרי הביטוח הכללי והחיסכון לטווח ארוך, מגזר הבריאות והסיעוד הולך ותופס מעמד של כבוד, כשיותר ויותר חברות מסמנות אותו כשוק לצמיחה רווחית. כך, לצד הצמיחה האמורה בפרמיות בתחום, כל החברות הפעילות בשוק זה להוציא איילון והכשרה ביטוח (הקטנה מאוד) הציגו בשנה החולפת רווחים בתחום. למעשה, שוק הבריאות הנו בעיקר שוק של שחקנים גדולים - בדומה לשוק ביטוחי החיים. כך או אחרת, ענף ביטוחי הבריאות והסיעוד תרם לחברות הביטוח רווח כולל שנתי מצרפי של כ-614 מיליון שקל.

רווחיות חברות הביטוח ב 2010

אחרי הרווחים 2011 כבר מאתגרת

בעוד כחודש יפרסמו חברות הביטוח את הדוחות הכספיים שלהן לרבעון הראשון השנה, וחשוב מכך - גם את דוחות הערך הגלום בפוליסות ארוכות-הטווח בתיקי ביטוח החיים והבריאות שלהן. שני ההיבטים החשובים הללו לגבי איכותן ושוויין של חברות הביטוח צפויים להציג תנועת מספריים. בעוד שהערך הגלום צפוי לגדול ביחס ל-2009, הרי שתוצאות הרבעון הראשון צפויות להציג (לכל הפחות) רגיעה משמעותית באיכות התוצאות.

"השנה הריבית עולה בחדות, לא רק בישראל אלא בעולם, וכבר רואים הפסדי הון בתחומים של אג"ח ממשלתיות וקונצרניות מתחילת השנה", מסביר טרנס קלינגמן, שמוסיף: "השנה הזו בהחלט הרבה יותר מאתגרת מבחינת חברות הביטוח, שרואות גם את האינפלציה מתגברת. זה תנועת מספריים לקראת 2011 - עלייה באינפלציה שמגדילה את ההתחייבויות ומצד שני שוק ההון הרבה יותר מאתגר".

"2011 תהיה שנה בעייתית יותר", מסכימה איתו פישר שרוני, ומוסיפה: "התחלנו את השנה עם קיטון ברבעון הראשון מול הרבעון המקביל ב-2010, כשבכל מקרה ברבעון הראשון ב-2011 לא יהיו רווחים גדולים בדמי הניהול המשתנים. לכל החברות תהיה שנה מאתגרת, בגלל ההשפעה הגדולה של שוקי ההון. איצקוב מסכימה ומציינת מגמה נוספת שלדעתה תשפיע על תוצאות חברות הביטוח בעתיד: "הרפורמות של הרגולטור צפויות לפגוע ברווחיות החברות", אמרה.

כך או אחרת, מבחינת מניות חברות הביטוח, נראה שהשוק - החברות עצמן והמשקיעים - ממתינים כעת להתפתחות שאינה קשורה ישירות בתוצאות הכספיות או בדוחות הערך הגלום. אנו מדברים כמובן על העסקה הנרקמת והצפויה (עדיין) בכלל ביטוח. "אם תהיה עסקה בכלל, זה יהיה בוודאות מעל לשווי שוק, וזה יסמן אופק לעסקאות אחרות בעתיד. עסקה בטוח תיצור עידוד למניות ענף הביטוח", אומרת פישר שרוני. לדברי קלינגמן "העסקה בכלל ביטוח אמורה לגרום לקפיצת מדרגה בבת אחת בתמחור של חברות הביטוח, ואז החברות ימשיכו לטייל יחד עם תוצאות שוק ההון. נראה שאין ספק שחברות הביטוח בישראל מתומחרות בחסר ביחס למצב באירופה, ציין.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.