טבע, ענקית התרופות הישראלית, יודעת לרכוש. לפחות פעם בשנה רוכשת החברה חברה אחרת תמורת מאות מיליוני דולרים או מיליארדים, בולעת אותה וממשיכה לרכישה הבאה. טבע, ששווה כרגע 44 מיליארד דולר, יודעת גם לגייס חוב כדי לממן את אותן הרכישות, כמעט באותה טבעיות שבה היא מבצעת אותן.

Cepalon, הנרכשת האחרונה, תעבור לידי טבע תמורת 6.8 מיליארד דולר במזומן. לצורך מימון העסקה צפויה טבע, שתמיד מבצעת את רכישותיה במזומן ולא במניות, לגייס 6 מיליארד דולר. רכישה זו, בצד החולשה העקבית במניית טבע, דחפה אותנו לבדוק כיצד, אם בכלל, מצבת החוב של טבע ורמות המינוף הפיננסי של החברה משפיעות על עתיד החברה, וכפועל יוצא על תמחור מנייתה. טבע איבדה בשנה האחרונה 12% משווייה, ומהשיא שאליו נסקה במארס אשתקד איבדה החברה 23%.

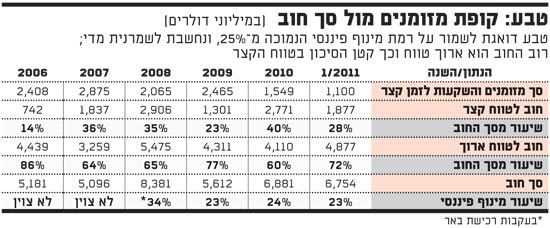

ונתחיל בנתוני מאזן החברה: טבע סיימה את הרבעון הראשון של השנה עם מזומנים והשקעות לזמן קצר בשווי של 1.1 מיליארד דולר - נמוך מרמות הנזילות ההיסטוריות של החברה (ראו טבלה). החברה ציינה במסגרת דו"חות הרבעון כי מטרתה להחזיק מזומן בשווי של סביב מיליארד דולר. "חשוב לנו לשמור על רמה כזו מסיבה די פשוטה: ככל שיש לנו יותר מזומן בקופה, זה עולה לנו יותר", אומר ל"גלובס" אייל דשא, סמנכ"ל הכספים של טבע. "טבע משקיעה את המזומן בנכסים די שמרניים, דוגמת אג"ח ממשלת ארה"ב, והריבית על נכסים אלו די נמוכה". ליתר ביטחון, יש לטבע גם קו אשראי בנקאי בגובה של 1.5 מיליארד דולר, שחודש בינואר האחרון ותקף לשלוש שנים. קו האשראי עדיין לא נוצל, ודשא אומר: "אנו מחזיקים בו לא בגלל שאנו צריכים כסף, אלא כי אף פעם אי אפשר לדעת מה יקרה".

בלי טיפת לחץ

הירידה בשווי קופת החברה, והחוב הנוסף שטבע עומדת לגייס, כך מסתבר, לא ממש מלחיצים את האנליסטים המכסים את החברה, ואת שתי חברות הדירוג המדרגות את חובה, S&P ומוד'יס. אלו הותירו את דירוג האשראי של החברה על A מינוס. S&P אף ציינה בדו"ח האחרון כי "אנו מאמינים כי רכישות עתידיות נוספות שתבצע טבע, ייעשו לפי מודל ניהול סיכונים הדוגל ברמת סיכון צנועה". עוד ציינה S&P כי להערכתה "תזרימי המזומנים של טבע מעתה והלאה יהיו גבוהים מדרישות פירעון החוב של החברה", ולכן אין סיכון בנטילת חוב נוסף של 6 מיליארד דולר. Cepalon, היא הרכישה השנייה בגודלה של טבע.

גם האנליסט יונתן קרייזמן מכלל פיננסים מחזיק בדעה דומה. "שינוי בגובה החוב של טבע - אפילו במספר מיליארדי דולרים - אינו אמור להשפיע על תמחור המניה", הוא אומר. "שוק ההון נותן לטבע צ'ק פתוח לביצוע רכישות, מכיוון שהוא יודע שהחברה יודעת לרכוש, ולכן רמת החוב של החברה אינה רלוונטית כרגע".

טבע נסחרת כרגע לפי מכפיל רווח 12.6 (על בסיס 4 הרבעונים האחרונים) ומכפיל עתידי נמוך יותר, 9.8. "מכפיל זה אומר שטבע יכולה להמשיך למנף עצמה מעבר לרמות המינוף הנוכחיות", אומר קרייזמן. קרייזמן לא מטיל ספק ביכולת החברה לעמוד ביעדיה - הכנסות של 31 מיליארד דולר בשנת 2015 ורווח נקי של 7 מיליארד דולר. הוא רק תוהה, "כמה חברות תצטרך טבע לרכוש כדי לעמוד ביעדים אלו. או אז שאלת החוב תהיה יותר רלוונטית".

מנוף כנראה נמוך מדי

דשא, מטבע הדברים, מסכים עם קרייזמן, אך כדי להבין את הלך הרוח של החברה ושל ציבור המשקיעים בכל הקשור למאזן החברה, צריך לרדת לעומק הניהול הפיננסי של החברה. שיעור המינוף הפיננסי של טבע עומד כרגע על 23% - ירידה של 1% לעומת הרבעון האחרון של 2010. זהו שיעור יחסית נמוך, שלפי דשא, מעורר ביקורת כלפי החברה. "טבע זו חברה כלל לא ממונפת, ולפעמים מבקרים אותנו על כך שאנו לא מספיק ממונפים".

בבואה לגייס חוב מקפידה טבע לחלקו נכון בין חוב לטווח קצר, בינוני וארוך. "אנו תמיד דואגים לתזמן נכון בין מועדי הפירעון של החוב לבין צבירת תזרימי המזומנים, כי תזרים פורע חוב", מסביר דשא. "כך נוצר מצב שבו בכל רבעון החוב שלנו קטן, חוץ מאשר ברבעון שבו אנו משלימים רכישה. מיד אחרי שאנו משלימים רכישה, אנו משתמשים בתזרים המזומנים העודף כדי להתחיל לפרוע את החוב. כך אנו לא צוברים מזומן מצד אחד, ולא חוב כבד מצד שני".

לדברי דשא, לפי תחזית שבנתה החברה עבור 25 השנים הבאות, אין שנה שבה החוב שתידרש טבע לפרוע יהיה גבוה מתזרים המזומנים המתוכנן.

דוגמה למה שמתאר דשא ניתן למצוא באופן שבו רכשה טבע את באר בשלהי 2008 - הרכישה הגדולה בתולדותיה - ששווייה היה 7.5 מיליארד דולר. בעקבות הרכישה היחס בין החוב לרווח EBITDA (יחס שמשמש למדידת מינוף פיננסי) היה 2.7 - הגבוה ביותר בתולדותיה, אך שנה מאוחר יותר הוא ירד לרמה של 1.3. "נתון זה מצביע על יכולת החברה לפרוע במהרה חוב שנלקח כדי לממן רכישה", כותבת S&P.

S&P אף מציינת כי גם אם הרווח EBITDA של טבע ירד בשיעור של 30% - תזרים המזומנים של החברה עדיין יענה על דרישות החוב.

ובחזרה לרכישת Cepalon. טבע תייצר השנה תזרים של 3.5 מיליארד דולר, ואילו בשנה הבאה התזרים ינוע סביב 4 מיליארד דולר. "זה אומר שסך החוב שלנו, 6.8 מיליארד דולר, שפרוס על 25 שנה, ניתן לפירעון בתוך פחות משנתיים", אומר דשא, ומבהיר כי גם את החוב הנוכחי שתיטול טבע בגין רכישת Cepalon, תשתדל החברה לפרוע בתוך שנתיים, ולא לגלגלו מעבר לכך. ועוד משהו. טבע נהנית כרגע מסביבת ריבית נמוכה, שמוזילה את עלויות גיוס החוב. "אנו לא מתעלמים מהעובדה הזו. זה ממש לגייס חוב בחינם", מסכם דשא.

מתי צריכה טבע לפרוע את חובותיה הפיננסיים

טבע קופת מזומנים מול סך חוב

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.