בנקאות היא עסק מחזורי, והיסטורית אתה רוצה להיות מושקע בבנקים לאחר נקודת השיא בהתכווצות כמות ההלוואות במשק, וכשהדברים נמצאים תחת שליטה מבחינת היקף ההלוואות הבעייתיות. עכשיו אנחנו בנקודה הזו, ולכן זה הזמן לרכוש את מניות הבנקים האמריקניים". כך אומר בראיון בלעדי ל"גלובס" כריס קוטובסקי, אנליסט הבנקים הבכיר של אופנהיימר ניו יורק, שהגיע לארץ במסגרת הכנס השנתי שערך אופנהיימר ישראל.

זה למעלה משנה שקוטובסקי שורי על מגזר הבנקאות האמריקני. "זיהינו בבירור ברבעון השלישי של 2009, את נקודת השיא מבחינת הלוואות בעייתיות חדשות בניכוי אלו שנפתרו, Net New Problems. ברבעון הרביעי של 2009 כבר הייתה צניחה בהיקף אותן הלוואות, ומאז ישנה ירידה עקבית בכל רבעון. אם בנקודת השיא היקף ה-NNP ברבעון היה כ-55 מיליארד דולר, הרי ברבעון האחרון מדובר ב-17.5 מיליארד דולר בלבד".

סיום הרכישות של הפד טוב לבנקים

קוטובסקי בחן ארבע תקופות משבר בהיסטוריה הכלכלית - ובהן השפל הגדול ומלחמת האזרחים בארה"ב - שכללו תופעה דומה של צמצום חד בהיקף הלוואות הבנקים. הוא טוען, כי מתקיים קשר בין ביצועי הבנקים האמריקניים להאצה בהיקף מתן ההלוואות במשק.

התקופה הממוצעת להתכווצות לפי מחקרו, היא כ-2.3 שנים, ותקופת ההתרחבות הממוצעת היא כ-9.3 שנים. "תקופת ההתכווצות היא תמיד קצרה וטראומטית מתקופת ההתרחבות. אמנם גם באפריל ראינו התכווצות, אך עברנו את התחתית, וזו עוד סיבה לכך שהקערה עומדת להתהפך".

* כיצד אתה מסביר את החולשה במניות הבנקים?

"אני מאמין ב'מר שוק', אך פעמים רבות השוק מגיב באיטיות לשינוי במגמה. בשנה וחצי האחרונות היו חששות אינסופיים ביחס לבנקים. רובם היו לגיטימיים, אך בסופו של דבר ההלוואות הבעייתיות מצטמצמות, והיקף ההלוואות גדל, וזו נקודת המפתח. החשש שיוון תיצור משבר עולמי חדש, יצא מפרופורציה; והטענה כי הוצאות הרגולציה החדשה על הבנקים, תפגענה קשות ברווחים, אינה סבירה, שכן זה יחול על כל הבנקים ויגולגל לצרכן".

סוף יוני - סיומו הרשמי של סבב ההרחבה הכמותי השני, מתקרב, וקוטובסקי סבור, כי מדובר באירוע חיובי לבנקים האמריקנים. "סביבת הריבית הנמוכה טובה ללווים, שכן הם יכולים לעמוד בהתחייבויותיהם, אך מרווחי ריבית נמוכים, פחות טובים. העלאות הריבית הראשונות של הפד, כל עוד הן מדורגות, תהיינה חיוביות לשוק ולבנקים. אנשים יניחו כי הן מגיעות על רקע שיפור בכלכלה".

עדיפות לסיטיבנק

זהו הסיבוב השני של קוטובסקי באופנהיימר כאנליסט הבנקים האמריקניים הבכיר. לאחר 8 שנים בתפקיד החליט לעזוב ב-1995, אך חזר ב-2009, ונכנס לנעליים הגדולות שהשאירה אחריה האנליסטית מרדית' וויטני, נביאת הזעם של משבר הסאב-הפריים. "מרדית' היא חברה טובה שלי. לפעמים אנחנו מסכימים, ולפעמים לא. אין ספק שהייתה לה את האמירה הנוקבת והנכונה ביותר לגבי הדאונסייד. אמנם לא ראיתי אותה באחרונה, אך אני בטוח שאני יותר חיובי ממנה בשלב זה על הבנקים".

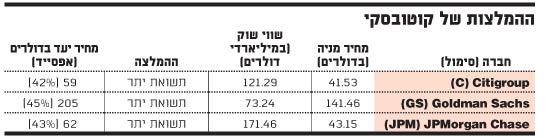

הבנק המועדף על קוטובסקי, הוא לא אחר מסיטיבנק . "סיטי נסחר במכפיל שווי מאזני נקי של 0.9 בלבד - מה שאומר שאתה קונה אותו היום בפחות מההון שנמצא בעסק. בנוסף, אתה לא משלם דבר עבור היכולות והמותג שלדעתי לא נעלם. יתרון נוסף הוא הפיזור הטוב של הבנק בין ענפי פעילות מגוונים, וחשיפה לשווקים מתעוררים באסיה ובאמריקה הלטינית". הוא מציין לחיוב גם את החשיפה נמוכה יחסית של הבנק לעסקי המשכנתאות בארה"ב. "משכנתא של 30 שנה בריבית קבועה, הניתנת לפידיון בכל עת, היא המכשיר הכי רעיל שאי-פעם פותח, וכמה שבנק יתעסק עמו פחות, כך ייטב".

ההמלצה השנייה של קוטובסקי היא גולדמן זאקס . "התמחור שלו נמוך בצורה יוצאת דופן, והמניה נסחרת כעת לפי מכפיל שווי מאזני נקי נמוך מאוד של 1.2. מ-2006 ל-2010 השווי המאזני שלו הוכפל מ-60 דולר למניה לכ-120 דולר למניה. קשה למצוא בנק שיכול להשוות זאת". הוא מוסיף כי אינו מתרגש מהירידות האחרונות במניה, על רקע החשש מתביעה אפשרית בגין חשד לאי-חשיפת האינטרסים של הבנק בעניין מכירות ניירות ערך מגובות במשכנתאות. "בסופו של יום גולדמן זאקס עשה עסקים כמו כל שאר הבנקים, ורשות ניירות הערך האמריקנית ידעה על כך, ואפשרה זאת. אם היה משהו, כבר היו תובעים".

ג'יי.פי מורגן הוא ההמלצה האחרונה של קוטובסקי, שמציין כי הוא אמנם לא זול כמו סיטיבנק, אבל יצא מהמשבר חזק יותר. "הוא רווחי יותר, ורשאי לשלם דיבידנד ולבצע רכישות עצמיות של מניותיו. אמנם מניית JP מורגן נסחרת במכפיל שווי מאזני נקי של 1.5, אך מכפיל הרווח העתידי שלה לרווחי 2012 הוא רק 8".

מנגד ממליץ קוטובסקי להימנע מהשקעה בבנק אוף אמריקה , בשל "רכישת בנק המשכנתאות קאנטריוויד, שהחשיפה שלו לניירות ערך מגובים משכנתאות פרטיות, שנמכרו למשקיעים מוסדיים (ושיש חשש שייאלצו לרכוש אותם בחזרה במחיר המלא שבו נמכרו, ט' ב' פ'), הינה גדולה מאשר אצל סיטבנק, וולס פארגו וג'יי.פי מורגן ביחד".

הגורמים בכתבה עשויים להשקיע בניירות ערך ו/או מכשירים, לרבות אלו שהוזכרו בה. האמור אינו מהווה ייעוץ או שיווק השקעות, המתחשב בנתונים ובצרכים המיוחדים של כל אדם

22

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.