אם בשנים האחרונות הושפעה רווחיות חברות הדלק המקומיות משינויים פנימיים בענף, כגון החרפת התחרות, ומשינויים חיצוניים, כגון עלייה במחיר הנפט ובתנודתיות שלו; הרי ב-2011 מי שעשוי לקבוע כיצד תיראה רווחיותן של חברות הדלק, הוא הרגולטור.

מלבד עדכונים של מס הבלו על הדלק, חתמו בתחילת השנה שר האוצר ושר התשתיות, על צו המקפיא את עדכון מרווח השיווק של חברות הדלק עד 20 לספטמבר. זאת לצורך בחינה מחודשת של מבנה העלויות של החברות, המרווחים בענף, ויעילות מנגנון עדכון המחירים שמבוצע כיום פעמיים בשנה - בחודשים אפריל ואוקטובר.

היות שהבנזין הנו מוצר בפיקוח, יש תקרה לסכום שיכולות לגבות חברות הדלק מהצרכנים (מתוך מחיר הדלק הכולל), אשר עומדת היום על 84 אגורות בשירות מלא ו-71 אגורות בשירות עצמי. החלטת ממשלה לצמצם את מרווח השיווק של חברות הדלק, תפגע בצורה ישירה ברווחיותן.

חברת הדירוג S&P מעלות התייחסה באחרונה לעניין זה, והודיעה כי אם יוחלט להוריד את מרווח השיווק בשיעור של יותר מ-10%,עשוי הדבר לגרום בטווח הבינוני לפעולות דירוג שליליות.

בתוצאות הרבעון הראשון של 2011 כבר באה לידי ביטוי העלייה בשיעור העמלה הצולבת שמשלמות חברות הדלק, שנכנסה לתוקף בקיץ 2010, מ-0.55% ל-0.975%. בעניין זה יכולות החברות להיות אופטימיות מעט, שכן חוות דעת שהגיש שלומי פריזט, הכלכלן הראשי של רשות הגבלים עסקיים, לבית המשפט להגבלים, המליצה להוריד את שיעור העמלה הצולבת ל-0.63% בתוך שנתיים.

אם לא די בכך, בחודש שעבר הוצב איום רגולטורי חדש. על שולחן הכנסת הונחה הצעת חוק, שלפיה יוחזר הפיקוח על מחירי הסולר, אשר הוסר לפני שני עשורים. אם הדבר אכן יתרחש, נצטרך לבחון מחדש את רווחיות חברות הדלק בסולר, ואת מידת השפעת המהלך על רווחיותן בכלל.

עלייה של 25% במכירות הדלק

חוסר הוודאות בנוגע להחלטות שצפויות להתקבל בממשלה גרם למשקיעים להדיר רגליהם ממניות חברות הדלק, וכך - כולן רשמו ירידות שערים מתחילת השנה. בינתיים הן מתמודדות גם עם האתגרים הרגילים של הענף.

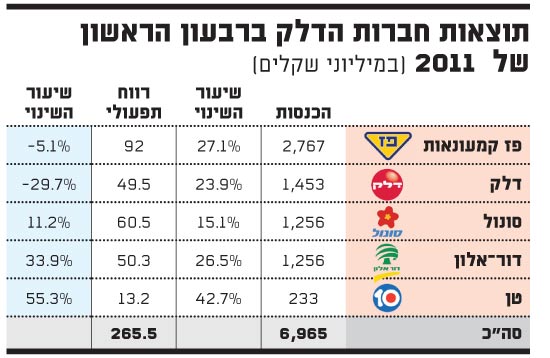

6.96 מיליארד שקל - זהו מחזור מכירות הדלקים המצרפי של חמש חברות הדלק הגדולות ברבעון הראשון של השנה. מדובר בעלייה של 24.6% ביחס לרבעון הראשון של 2010, אשר רובה מיוחס לעליית מחיר הנפט בין התקופות. חלק קטן יותר מהעלייה מיוחס לגידול במכירות חנויות הנוחות.

מחירי הדלק הגבוהים השפיעו גם על הביקושים בתחנות, וכל ארבע החברות הגדולות דיווחו על ירידה בהיקף הליטרים שמכרו. על רקע זה לא מפתיע לגלות שהחברה היחידה שרשמה גידול בהיקף הכמויות שנמכרו, הינה טן, שמוכרת בנזין וסולר בהנחות משמעותיות; או כפי שהמנכ"ל שלה, דני בן נר, הסביר בראיון ל"גלובס" : "אנחנו 'רמי לוי' של שוק הדלק" . טן היא חברה פרטית הנסחרת בבורסה באמצעות שתי סדרות אג"ח.

נזכיר כי עליית מחירי הנפט גם הביאה לכך שכל חברות הדלק, למעט פז, רשמו ברבעון הראשון רווחי מלאי. אלו לא צפויים לחזור בהמשך השנה, במידה שמחירי הנפט יישארו ברמה דומה.

22.4% זהו שיעור הירידה הממוצע של ארבע מניות חברות הדלק הציבוריות (פז, דלק ישראל, דור אלון וגרנית הכרמל - בעלת סונול) מתחילת 2011. זאת לעומת ירידה של 10.6% בלבד במדד ת"א 100 בתקופה זו.

שיעור הירידה המתון ביותר נרשם במניית פז (11.2%), אשר מלבד פעילות הדלקים מפעילה גם את בית הזיקוק באשדוד; ואילו הירידה החדה ביותר נרשמה במניית דלק ישראל, שאיבדה מתחילת השנה 36% מערכה. המחיר שבו נסחרת כעת מניית דלק ישראל נמוך מהמחיר שאליו צנחה במהלך המשבר בסוף 2008. למעשה מניית דלק ישראל נמצאת כעת במחיר הנמוך ביותר מאז הונפקה החברה בקיץ 2007.

אליעזר פישמן, בעל השליטה ב"גלובס", הוא גם הבעלים של טן

דלק

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.