בבית ההשקעות דש ברוקראז' לא מזהים אפסייד משמעותי במניות הנדל"ן המניב המקומיות, והמלצתם לסקטור היא משקל שוק. זאת למרות ההנחה, כי נדל"ן מניב הוא מרכיב חשוב בתיק השקעות מפוזר, וכי בטווח הארוך "השקעה במניות הענף היא גידור טוב ויציב כנגד אינפלציה".

האנליסטית ברורית פיין מציינת, כי בעקבות התגברות מגמת התחלות הבנייה בתחום המסחרי והמשרדים, בעיקר קניונים ומרכזי מסחר, "מתגבש עודף היצע באזורים מסוימים, העלול להוביל להתגברות התחרות בתחום", וכי "בסופו של דבר לא כל הפרויקטים המתוכננים ייבנו, והיזמים ייאלצו להתאים את עצמם לצרכי השוק".

לפי פיין, בישראל יש כיום כ-300 מרכזי מסחר עם כ-7.5 מיליון מ"ר שטחי מסחר, ובשנים הקרובות צפויים להיפתח עוד עשרות מרכזים נוספים בשטח של 1.2 מיליון מ"ר, מהם כ-360 אלף מ"ר עד סוף 2012. פיין סבורה, כי צמיחה זו תחליש "בעיקר את השחקנים הקטנים בשוק, ולא את קבוצות הקניונים הגדולות, לאור הפריסה הרחבה של נכסיהן. עם זאת, התגברות התחרות באזורים ספציפיים, תשפיע על מחירי השכירות והתשואות של כלל הנכסים באותם אזורים".

לפי פיין, ב-2011 צפויות חברות הנדל"ן המניב המקומיות להמשיך ליהנות ממגמה חיובית בקניונים ובמרכזים המסחריים, בזכות ההתפתחויות החיוביות במשק, גם אם המגמה הזו תהיה מתונה מהשיפור שנרשם ב-2010. עם זאת פיין מציינת, כי "הגידול הצפוי בשטחי המסחר בשנים הבאות עלול ללחוץ את מחירי הנכסים כלפי מטה באזורים מסוימים".

לגבי שוק המשרדים, פיין מעריכה כי למרות ששיעורי התפוסה בו צפויים לעלות, ההיצע המתוכנן יותיר את דמי השכירות ברמתם הנוכחית במרבית האזורים, וכך תישמר היציבות.

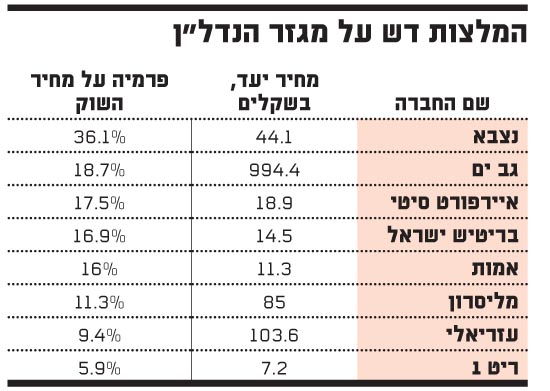

בבחינת תמחור החברות, שתי המניות החמות של פיין הן נצבא ובעלת השליטה בה, איירפורט סיטי, הזוכות להמלצת "קניה" במחירי יעד גבוהים משמעותית ממחירי השוק. פיין סבורה, כי איירפורט סיטי היא המניה האטרקטיבית ביותר בסקטור "על בסיס תשואה ובהתחשב בסיכון החברה", ומציינת כי היא נסחרת במכפיל ה-FFO (Funds From Operation) הנמוך בענף.

בעניינה של נצבא מציינת פיין, כי "אמנם החברה אינה מחלקת דיבידנדים, אך מנייתה מתומחרת בחסר משמעותי ביחס לשוויה הכלכלי", וכן כי רמת הסיכון שלה סבירה.

לעומתן, מניית ריט 1 זוכה להמלצת "תשואת שוק" במחיר יעד הגבוה בפחות מ-6% ממחיר השוק. אך פיין מדגישה, כי "תשואת הדיבידנד של הקרן מאוד גבוהה ביחס לסקטור".

גם מניות מליסרון ועזריאלי זוכות להמלצת "תשואת שוק". על הראשונה כותבת פיין כי היא "יחסית אגרסיבית, עם תנודתיות גבוהה ביחס לשאר הענף"; ובעניין עזריאלי היא מציינת: "על הסיכון הנמוך משלמים בתשואת FFO ובתשואת דיבידנד יחסית נמוכה".

33

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.