תחום ביטוחי הבריאות עובר בשנים האחרונות שינויים ניכרים, שהמשמעותיים ביניהם נוגעים אולי למעמדו כמנוע צמיחה רווחי בענף הביטוח. יותר ויותר חברות ממצבות את תחום הבריאות והסיעוד כמנוע צמיחה וכמוקד רווחיות, ומצטרפות לרכבת שמובלת היסטורית על-ידי קבוצת הראל , ואחריה כלל בריאות והפניקס. ואולם, בעוד שלגבי ביטוחי הבריאות - פוליסות ה"מחלות ואשפוז" - מדובר בסוג של קונצנזוס, הרי שלגבי ביטוחי הסיעוד אין קונצנזוס, ובעוד שיש כאלו המזהירים ממה שעלול לקרות בשוק הביטוח הסיעודי הקבוצתי, ישנה גם כלל בריאות, שדווקא שמה דגש על השוק מרובה הפרמיות והמבוטחים הזה, בדגש על ביטוחי קופות החולים.

"אני חושב שהביטוח הסיעודי 'מסוכן' כמו עוד הרבה ענפי ביטוח אחרים. חברת ביטוח עוסקת בניהול סיכונים, ולא רק במתן שירותים, ואנו בעיקר רוכשים את הסיכונים של המבוטחים", אומר בראיון ל"גלובס" ראובן קפלן, מנכ"ל כלל בריאות, שמשיב לטענות על הסיכון לחברות הביטוח בתחום הביטוח הסיעודי.

קפלן מציין, כי "הניסיון הנצבר בארץ על הביטוח הסיעודי מאפשר לנו לנהל זאת בצורה נבונה מבחינה אקטוארית, והביטוחים הסיעודיים הקבוצתיים בסה"כ יעשו טוב לכלל בריאות".

מישל סיבוני, מנכ"ל הראל, אמר לאחרונה כי "הביטוח הסיעודי היה, עודו, ויהיה בעייתי ביותר מבחינת כל המבטחים, גם מבחינת אלו שעדיין לא מודעים למלוא עומק הבעיה. הביטוח הזה צריך להיות מטופל ברמה הלאומית".

"אני מחכה לרגע שסוף סוף יתפרסם מכרז הכללית הסיעודי לראות האם הראל משקיעה את הכסף לרכישת ספר המכרז, או מדירה רגליה מהמכרז, בהתאם למה שנאמר".

* בעולם חברות עוזבות את תחום הסיעוד

"למעשה, מדובר רק בחברת מטלייף שהפסיקה לפעול בתחום, בעוד שחברות אחרות נכנסות לתחום הסיעוד, וכל מבטחי המשנה הגדולים בעולם מבטחים את הביטוח הסיעודי. ביום שמבטחי המשנה ייצאו מביטוח משנה לסיעודי, ולא אמצא מבטח משנה שיסכים לבטח פוליסה סיעודית, אחשוב פעמיים. אבל זה לא המצב הקיים".

* גם האוצר חושב שיש לשנות את השוק הסיעודי, והוא אף פנה לציבור לשמיעת עצות בנושא, גם ביחס למעמד המבוטחים (בהקשר התמחור)

"בסה"כ השוק הסיעודי משוכלל ותחרותי, ובוא לא נעשה מהמבוטחים לגמרי חסרי יכולת הבנה. הביטוחים הללו יותר פשוטים מחיסכון לטווח ארוך. לאורך השנים השוק עשה את שלו, ורוב הפוליסות הנמכרות הן במחירים נאותים ולא בפרמיה משתנה. יש פה בעיה במספר קבוצות סגורות, שיש לטפל בהן באופן נקודתי וספציפי - באותן אוכלוסיות שלא יכולות לקנות כיום ביטוח סיעודי - אבל יתר השוק לא דורש התערבות מיוחדת.

"יש בנייר של האוצר כמה פתרונות יצירתיים, והצעות מצוינות לאותן קבוצות סגורות ספציפיות. הביטוח הסיעודי בסדר מבחינת הציבור הרחב, ולא מאיים על יציבות החברות".

* עד כמה זכות ההמשכיות בביטוח סיעודי מאיימת על חברות הביטוח שמבטחות את הקולקטיבים של קופות החולים?

"ההמשכיות מנוצלת אך ורק באותם מקרים שבהם קולקטיב מסתיים ואף מבטח לא רוצה לקחת אותו, ואנו שומרים לזה עתודות. יחד עם זה, במבחן המציאות, הקולקטיבים ממשיכים, ולדעתי ימשיכו להתקיים עוד דורות".

* אפרופו המכרז הסיעודי של הכללית - תרצה להתחרות בו?

"אין כאן שאלה - אתחרה במכרז הזה".

"הכפלנו את נתח השוק"

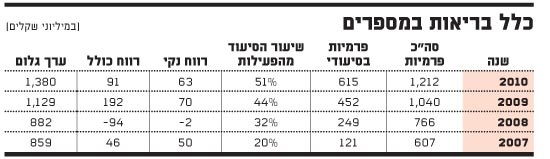

כלל בריאות אינה רק חברת ביטוח סיעודי, אלא חברת ביטוחי בריאות שהוקמה על-ידי קבוצת כלל ביטוח בתחילת 2006. האחרונה העבירה לה את כל פעילויות הבריאות והסיעוד שלה. המהלך היה חלק מהרצון לתפוס נתח משמעותי יותר בשוק הבריאות בישראל.

קפלן, לשעבר מנכ"ל חברת שחל, מונה לתפקידו בתחילת 2008 על-ידי מנכ"ל קבוצת כלל דאז (ויו"ר הקבוצה כיום) אביגדור קפלן, אביו. "אני חושב שלאחר זמן קצר, לפחות מי שעובד איתי - מעלי מתחתיי ומצדדיי - לא רואה בזה גורם מפריע או מעכב להתקדמות של כלל בריאות. יש לי יו"ר והוא שי טלמון והעבודה שלי בקבוצה היא כמו של כל מנהל אחר", הוא אומר. ואכן, הנושא הזה הוא כבר none issue בשוק.

* הארגון מחדש של עסקי הבריאות בקבוצה כחברה נפרדת הוכיח את עצמו מבחינתכם?

"כלל בריאות הוקמה בשביל הפוקוס בעסקי הבריאות והסיעוד. הביטוחים הסיעודיים של הקופות לא היו עוד באופק. כלל בריאות עם EV גבוה, ובמבחן התוצאה היא שילשה את הפרמיות שלה מאז 2006 - היא שנייה מובהקת בענף הבריאות, עם נתח שוק של מעל 20%. האם זה היה קורה אם כלל בריאות הייתה חטיבה? אני לא בטוח. בכל אופן, כלל בריאות תפסה מקום משמעותי מאוד בשוק מאז הוקמה, וכמעט הכפילה את נתח השוק. בסה"כ החברה מצוינת, עם עובדים מקצועיים". *אתם עדיין רחוקים מהראל בסך כל התיק.

"זה טוב, יש לאן לשאוף. הראל מתחרה ראויה".

* חלק מהמאמץ מתבטא גם בהשקת מוצרים חדשניים מבחינתכם. אחד כזה הוא "הבריאות משתלמת" - שהושק מוקדם יותר השנה וכולל תמריצים למבוטחים לחיות באורח חיים בריא, ובראשם עד 20% הנחה בפרמיה - ושעדיין לא מורגש בשוק.

"מדובר בקונספט שתופס בשוק, ושיתפוס גובה. זה מוצר טוב שיתפוס את נתח השוק שלו. מהפכות לא עושים ביום. אבל זה לא מוצר אחד אלא קונספט כאמור".

* מה אתה אומר על הרעיון שצף שוב לאחרונה להחזיר את השר"פ לבתי החולים הציבוריים?

"מהבחינה הלאומית ביצוע השר"פ באופן לא נכון בעייתי, כורת את הענף של חוק בריאות ממלכתי ויביא אותנו לא רחוק מאמריקה. מהצד השני זה יעשה טוב לענף ביטוח הבריאות, כי הציבור יבין שללא ביטוח בריאות הוא עשוי להיות בצרה צרורה. בכל אופן, כל ישראלי שיש לו ביטוח משלים וביטוח פרטי נהנה כיום מביטוח רפואי מהטובים בעולם".

44

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.