בנק לאומי מתכוון למכור חלק מהחזקותיו בחברה לישראל , שבשליטת עידן עופר. ל"גלובס" נודע כי מדובר ב-3%-4% ממניות הקבוצה, ששווי השוק שלהן עומד כיום על כמיליארד שקל. מכירת המניות הצפויה תניב ללאומי רווח של 400-500 מיליון שקל, ותאפשר לו להציג רווח גבוה יותר מזה של בנק הפועלים גם בשנת 2011. יו"ר לאומי הוא דוד ברודט והמנכ"ל הראשית היא גליה מאור. בתגובה נמסר מבנק לאומי כי "כרגע הנושא אינו על השולחן".

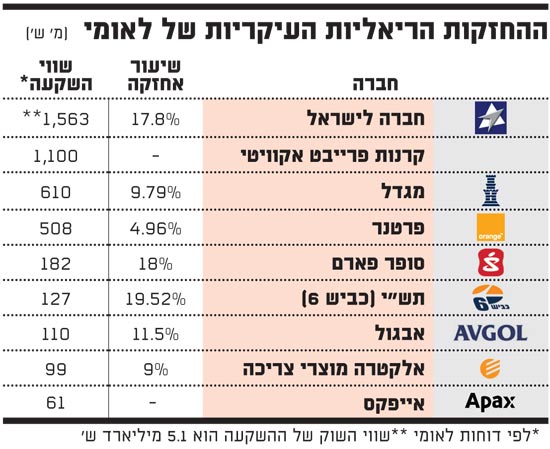

בנק לאומי רכש את החזקותיו (17.8%) בחברה לישראל בספטמבר 1999, לפי שווי חברה של 660 מיליון דולר, כשכיום נסחרת החברה שבבעלות משפחת עופר, לפי שווי שוק של כ-28.5 מיליארד שקל (8.1 מיליארד דולר). כך שההשקעה הניבה ללאומי תשואה מצטברת של מעל 1100%. תשואה זו מייצגת תשואה שנתית של 23%. בנוסף לכך, נהנה הבנק לאורך השנים מדיבידנדים בהיקף המוערך במאות מיליוני שקלים.

שווי השוק של החזקות לאומי בקבוצה הוא 5.1 מיליארד שקל. עם זאת, הבנק מציג במאזנו את ההחזקות לפי שווי נמוך של 1.56 מיליארד שקל. לכן, כל מכירה בשיעור של אחוז אחד מהמניות החברה לישראל בשוויין הנוכחי תאפשר ללאומי לרשום רווח לאחר מס של כ-130 מיליון שקל. מכאן שמכירת 3%-4% תאפשר ללאומי רווח חד פעמי בהיקף של 400-500 מיליון שקל.

התסבוכת האיראנית דחתה המהלך

דיונים בנושא המהלך התקיימו בהנהלת לאומי במהלך אפריל וההחלטה העקרונית למכירת 3%-4% מההחזקות כבר נפלה. עם זאת, מסיבות שונות נאלץ לאומי להמתין. תחילה המתינו בבנק לפרסום דוחות הרבעון הראשון של החברה לישראל. כיוון שהחברה הציגה דוחות גרועים, בלאומי העדיפו שלא למכור לפני פרסומם כדי שלא ליצור מראית עין של ניצול מידע מוקדם.

לאחר מכן, בתחילת יוני, הגיעה ההסתבכות של משפחת עופר בפרשת הסחר עם איראן. זאת, לאחר שנתגלה כי ספינות בבעלות המשפחה עגנו בנמלים איראנים, וכי חברה זרה בבעלותה מכרה לאיראן מיכלית נפט בניגוד לחוק האמריקני. בלאומי חששו כי מכירת מניות החברה לישראל בעיתוי זה יגרום לספקולציות כאילו הבנק נוטש את הספינה, או מביע מורת רוח מהתנהגות משפחת עופר.

שיקול נוסף שהביא לעיכוב במהלך נגע לירידות בשוק ההון בחודשים מאי ויוני, לאחר שבשבועות האחרונים איבדה החברה לישראל כ-12% משוויה. בכל מקרה, בכוונת לאומי למכור חלק ממניותיו במהלך הרבעון השלישי, כאשר העיתוי המדויק תלוי במצב השווקים.

אסטרטגיה של החזקות ריאליות

ללאומי אסטרטגיה רבת שנים של החזקות ריאליות אותה הוביל היו"ר הקודם, איתן רף. בעבר החזיק הבנק באפריקה ישראל ופז, אותן נאלץ למכור מאחר שהן הוגדרו כקונגלומרטים. לפי חוק הבנקאות לבנק מותר להחזיק בקונגלומרט אחד בלבד, וגם החברה לישראל נחשבת לכזאת. בנוסף, לאור רפורמת בכר, נאלץ לאומי למכור מרבית החזקותיו במגדל.

בשנתיים האחרונות יצא לאומי למסע קניות ריאליות ורכש בין היתר כ-5% מפרטנר (משוערך לפי שווי של 508 מיליון שקל), 9% מאלקטרה מוצרי צריכה (משוערך לפי שווי של 99 מיליון שקל) ו-19.5% מחברה המחזיקה ב"דרך ארץ" (משוערך לפי שווי של 127 מיליון שקל), זכיינית כביש שש.

בשבוע שעבר רכש לאומי 11.5% מאבגול (לפי שווי של 950 מיליון שקל), וכעת נמצא הבנק במו"מ לרכישת 10.3% מתנובה תמורת 388 מיליון שקל. הבנק מחזיק גם ב-18% בסופר פארם שנרכשו בשנת 2007 לפי שווי של מיליארד שקל, וב-9.8% ממניות מגדל ששווי השוק שלהן הוא 610 מיליון שקל. עוד משקיע הבנק בקרנות פרייבט אקוויטי והון סיכון כ-1.1 מיליארד שקל. החזקות לאומי מנוהלות באמצעות לאומי פרטנרס.

יצוין כי שוויין של כל האחזקות הריאליות של בנק לאומי מוצג בספרי הבנק לפי 5.1 מיליארד שקל (מתוכם 1.56 מיליארד שקל החברה לישראל), אך אם תוצג החברה לישראל בשווי השוק שלה יגדל התיק הריאלי של הבנק ל-8.6 מיליארד שקל.

בנק לאומי אישר הערב בדיווח לבורסה את הפרסום ב"גלובס" וציין כי אמנם התקבלה החלטה למכור מניות החברה לישראל, אולם היא הושעתה לפי שעה. כמו כן, בבנק מציינים כי עד כה התקבלה החלטה רשמית למכור 15 ממניות החברה לישראל.

ההחזקות הריאליות העיקריות של לאומי

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.