מחצית שנה ראשונה חלשה ומצמקת עברה על חברות הביטוח ועל קרנות הפנסיה, והביאה גם את התשואות הנומינליות ברוטו של הקרנות לתחום השלילי, בעקבות רבעון חלש ושלילי.

בששת החודשים הראשונים של השנה רשמו ביטוחי החיים של חברות הביטוח תשואה שלילית, והצבירה של המבוטחים קטנה בתקופה זו כ-1.1% בממוצע מהכספים שנצברו עבורם. מנגד, קרנות הפנסיה ניצלו מהגורל של קופות הגמל וביטוחי החיים, והציגו תשואה כוללת חיובית של כ-0.9% - רק הודות לאג"ח המיועדות שמספקת להן המדינה, ושמניבות להן ריבית ריאלית קבועה של 4.8% על כ-30% מהתיק (וגם זאת רק במחצית, כשברבעון השני גם האג"ח המיועדות לא פתרו את הבעיה).

מבחינת התשואות הריאליות, הכוללות את עליית המחירים במשק, הרי שהתשואות השליליות בביטוחי החיים הופכות שליליות עוד יותר, והתשואה בקרנות הפנסיה לא תורמת תרומה של ממש לצמיחת הצבירה.

רק אליהו עם תשואה חיובית

בכל אופן, התשואות השליליות הגיעו כולן מהתוצאות החלשות בשוקי ההון ברבעון השני השנה. ברבעון הראשון השנה הפוליסות המשתתפות ברווחים של חברות הביטוח הציגו תשואה ממוצעת של 1%, בעוד שקרנות הפנסיה רשמו ברבעון הראשון תשואה של 1.75%. כלומר, התשואות של הפוליסות המשתתפות ברווחים ושל קרנות הפנסיה החדשות המקיפות עמדו ברבעון השני על ממוצע של מינוס 2.1% ומינוס 0.86%, בהתאמה.

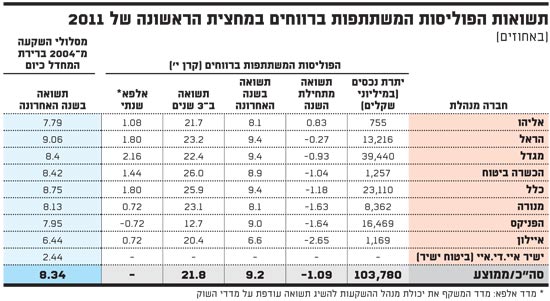

בששת החודשים הראשונים של 2011 הייתה רק חברת ביטוח אחת שהשיגה למבוטחיה תשואה חיובית - אליהו - שנמנית עם השחקנים הקטנים בתחום זה, ודוגלת בניהול השקעות שמרני לאורך זמן. ואולם, יתר חברות הביטוח הציגו בתקופה זו תשואות שליליות בטווח של בין מינוס 0.3% שהציגה הראל (שמובילה מתחילת השנה את חמש קבוצות הביטוח הגדולות) ועד מינוס 2.65% שהציגה איילון.

ואולם, בבחינת התשואות בביטוחי החיים בפוליסות המשתתפות ברווחים (קרן י') ב-12 החודשים האחרונים עולה, כי חברות הביטוח מציגות תשואה מצטברת ממוצעת של 9.2%.

בתקופה זו שלוש החברות הגדולות בשוק מובילות גם את דירוג התשואה: 9.4% בפוליסות המשתתפות ברווחים של מגדל, כלל והראל.

אגב, בתקופת זמן זו אליהו, שמובילה במחצית הראשונה של 2011, מציגה תשואה מצטברת של כ-8.1%, בדומה למנורה, כשרק איילון מתחת להן.

תשואה חיובית בגדולות

בהסתכלות לטווחי זמן ארוכים יותר עולה כי הכשרה ביטוח וכלל ביטוח מובילות עם תשואה של כ-26% בשלוש השנים האחרונות. בסה"כ חברות הביטוח הציגו בתקופה זו תשואה נומינלית ברוטו ממוצעת של כ-22%, שהם פחות מ-7% נומינליים לשנה בממוצע, בתקופה של מדד חיובי.

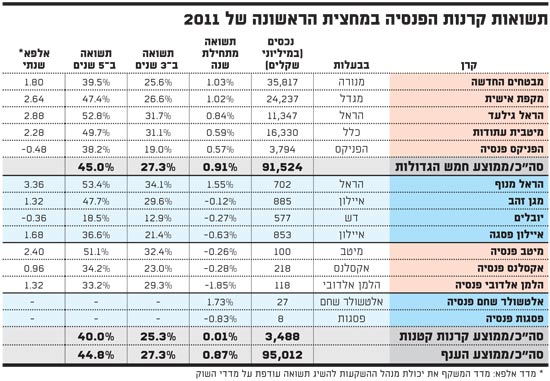

בקרנות הפנסיה מתקבלת מתחילת השנה תמונה מעניינת שמפרידה בין חמש חברות ניהול קרנות הפנסיה הגדולות בשוק, השייכות לחמש קבוצות הביטוח הגדולות, לבין קרנות הפנסיה של חברות הניהול הקטנות יותר. קרנות הפנסיה הגדולות של מנורה, מגדל, הראל, כלל ופניקס, הציגו במשותף תשואה כוללת ממוצעת של כ-0.9% מתחילת השנה. מנגד, להוציא קרן הפנסיה מנוף של הראל וקרן הפנסיה הקטנה מדי מכדי להתחרות בשלב זה במדד התשואות של קרנות פנסיה של אלטשולר שחם, יתר קרנות הפנסיה הקטנות רשמו תשואה שלילית מתחילת השנה.

זאת, למרות שגם הקרנות הקטנות של בתי ההשקעות דש, מיטב, הלמן אלדובי ואקסלנס, ושל קבוצת הביטוח איילון, נהנות מאג"ח מיועדות המהוות כ-30% מסך נכסיהן.

הקרן שמציגה את התשואה הכוללת הגבוהה ביותר מאז תחילת השנה היא מבטחים החדשה של מנורה. התשואה הכוללת משקללת את התשואה על ההשקעות החופשיות של הקרנות בשוקי ההון עם התשואה על האג"ח המיועדות והתשואה הדמוגרפית. האחרונה היא תוצאה של התחשבנות הקרן בין תשלומי הביטוח שנגבו מהעמיתים לתשלומים ששולמו להם בפועל.

הקרן הגדולה בשוק, המנהלת נכסים בהיקף כולל של כ-36 מיליארד שקל, רשמה מתחילת השנה תשואה מצטברת של כ-1%, מאית אחוז זניחה אחת בלבד יותר משרשמה קרן הפנסיה השנייה בגודלה בשוק - מקפת החדשה.

אחריהן נמצאות קרנות הפנסיה של הראל (עם תשואה מצטברת של כ-0.8%) וכלל והפניקס (תשואה של כ-0.6% מתחילת השנה).

תשואות קרנות הפנסיה במחצצית הראשונה של 2011

תשואות הפוליסות המשתתפות ברווחים במחצית הראשונה של 2011

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.