שוק התקשורת הישראלי עובר בימים אלה שינוי מהותי. מיזוגים ורכישות הופכים את החברות הקיימות לחלק מקבוצות תקשורת גדולות, בדומה למגמה הקיימת בשוק התקשורת העולמי.

אחרי שחברת הסלולר פרטנר, שבשליטת אילן בן דב, התמזגה עם 012 סמייל, גם המתחרות הישירות שלהן - סלקום ונטוויז'ן בהתאמה - צפויות להתמזג בקרוב. סלקום ונטוויז'ן הן כיום חברות אחיות, המשתייכות לקבוצת אי.די.בי שבשליטת נוחי דנקנר, וביום רביעי הקרוב יתבקשו בעלי המניות מהציבור בשתי החברות לאשר את עסקת המיזוג ביניהן.

במקביל עומדת על הפרק עסקת בעלי עניין נוספת, למיזוג חברת התקשורת הוט, שבשליטת פטריק דרהי, עם חברת הסלולר מירס, שגם היא בשליטתו. שתי עסקאות בעלי העניין יניבו אקזיט מרשים למוכרים, אי.די.בי במיזוג סלקום-נטוויז'ן ופטריק דרהי במיזוג הוט-מירס. האם העסקאות נעשות במחיר הוגן, ומהו הרציונל שמאחוריהן? שני אנליסטים מנתחים עבור "גלובס".

סלקום-נטוויז'ן

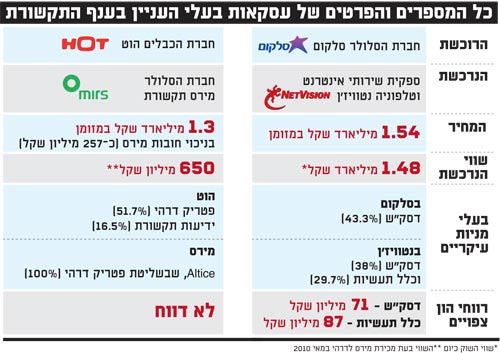

העסקה: ספקית שירותי האינטרנט והטלפוניה נטוויז'ן, שנסחרת בבורסה המקומית ונשלטת על-ידי אי.די.בי (דסק"ש 38%, כלל תעשיות 29.7%), תירכש במחיר של כ-1.54 מיליארד שקל בידי סלקום, במזומן. המחיר נקבע בתחילה על 1.5 מיליארד שקל, אך הערכת שווי מעודכנת העלתה אותו. בנוסף, נקבע שלעסקה תתווסף ריבית שנתית של 5% עד השלמתה.

הרציונל: "בטווח הארוך, חברות שהן Stand-Alone פשוט לא יהיו קיימות", קובע חיים ישראל, מנהל מחקר טלקום במריל לינץ' EMEA. "אמנם עוד לא ידוע מה יהיו המלצות ועדת חייק, אבל ההפרדה המבנית תלך ותתפוגג בכל החברות.

"מבחינה שיווקית, יש יתרון למי שיוכל להציע את כל השירותים תחת קורת גג אחת. מבחינת תשתיות, היקף השימוש ב-Data גדל, והחברות חייבות להשקיע בתשתיות. אחד הדברים שעושים בסלולר כדי להתמודד עם הגידול בתעבורת הנתונים, הוא הפניה של חלק מהתעבורה לרשת קווית. אם סלקום תוכל להשתמש ברשת של נטוויז'ן, היא לא תצטרך 'להשתגע' ברמת ההשקעות ברשת".

ערן יעקובי, סמנכ"ל המחקר בדש ברוקראז', מציין כי "העסקה היא כורח המציאות, כפי שקורה בכל העולם. עולם התקשורת הפך לעולם של שחקנים גדולים. הקטנים נרכשים או נפלטים מהשוק בגלל רמת ההשקעות הגדולה הנדרשת והרגולציה".

לדברי יעקובי, ישנו נעלם גדול בדמות הרגולציה - מה תחליט ועדת חייק. "ממד הזמן הוא קריטי. מי שמנהל עסק לא יכול לחכות לרגולטור, כי אף אחד לא יודע מתי יתפרסמו ההמלצות, ומתי והאם הן ייושמו", הוא אומר. "סלקום ונטוויז'ן יכלו אולי להציע בינתיים שיתוף פעולה, אבל בעסקאות בעלי עניין זה מסובך, כי הן נבחנות ב-80 עיניים".

המחיר: "מניות סלקום ופרטנר ספגו ירידות באחרונה, אז סמייל ונטוויז'ן נראות היום יקרות. לפני חצי שנה הן לא נראו כאלו", אומר יעקובי. "אני לא יכול להתווכח עם זה שלא מדובר במחירים זולים. זה לא שמישהו פה מקבל מציאה, אבל זה הכרח. בעלי מניות המיעוט בסלקום יצרכו לעשות ניתוח, האם כשהשוק מתכווץ ל-4 קבוצות, יועיל או יזיק להם להתנגד לעסקה; או שיגידו לעצמם, 'אולי העסקה טיפה יקרה ויש סכנה מוועדת חייק, אבל יש סיכוי שכשסלקום לבד - המניות שלנו ייפגעו'".

ישראל: "עם מכפיל EV/EBITDA של מעל 5, המחירים גבוהים. אבל אין ברירה, זה עניין של הישרדות. להסתכל על מחיר בראייה של היום זה שטויות. השאלה היא איפה החברה רוצה להיות בעוד 5 שנים, וסלקום חייבת להשקיע. מי שלא ישלם פרמיה היום, ישלם פרמיה כפולה ומשולשת בעתיד, אם הוא לא ייעלם בכלל".

מי מרוויח: החברות המשתייכות לקבוצת אי.די.בי כבר הודיעו כי ירשמו רווח מצרפי של כ-160 מיליון שקל (כלל תעשיות - 87 מיליון שקל; דסק"ש - 71 מיליון שקל). "אפשר להגיד שמכיוון שהערכת השווי לנטוויז'ן בוצעה לפני כמה חודשים, המחיר התקבע למרות שהיו ירידות בשוק", אומר יעקובי. "המניה שומרת על הערך, ובעלי המניות של נטוויז'ן מהציבור - הרוויחו. מרוויח אחר הוא יוסי מימן, שעשה סיבוב יפה בתקופה מאוד קצרה, כשמכר את סמייל לפרטנר, ויצא מנצח גדול".

הוט-מירס

העסקה: קצת יותר משנה לאחר שפטריק דרהי רכש את מירס תמורת 170 מיליון דולר, הוט, שדרהי הוא בעל השליטה בה, תשלם עבורה מחיר הגבוה בכ-80% - כ-308 מיליון דולר. הוט תשלם לדרהי 1.3 מיליארד שקל (כ-380 מיליון דולר נכון להיום), בניכוי חובות מירס שעומדים על כ-257 מיליון שקל. העסקה תישא ריבית שנתית של 6.5% עד השלמתה. הסבר לעליית השווי המהירה של מירס, עשוי להימצא בזכיית החברה במכרז התדרים שערך באחרונה משרד התקשורת.

הרציונל: גם כאן העסקה היא חלק מהתגבשות של קבוצות תקשורת גדולות. "במירס והוט זה מקרה של 'אחד רצה להניק והשני רצה לינוק'. הן חייבות את המיזוג כמו אוויר לנשימה", אומר ישראל. "מירס הייתה נעלמת אם לא הרשת החדשה. יש לה 5% משוק הסלולר וטכנולוגיה מיושנת, ונכנסות מפעילות חדשות שייקחו נתח מכולם. היא הייתה חייבת רישיון, והייתה מוכנה לשלם כל מחיר (כ-700 מיליון שקל, ש' ח' ו'). הוט חייבת את מירס כי חברת כבלים ותקשורת נייחת לבד זה לא מודל שמחזיק מים, כשאחרות יציעו שירותים כוללים. הוט נמצאת במצב מצוין להציע חבילה כוללת, ואם הם ממזגים את מירס יש להם יתרון".

המחיר: בניגוד לנטוויז'ן, עד כה לא פורסמה הערכת שווי חיצונית למירס. "בלי הערכת שווי קשה לומר אם העסקה זולה או יקרה, אבל היא הכרח", אומר יעקובי. "כשדרהי קנה את מירס הוא לקח סיכון כי לא היה בה כלום, אז עכשיו מגיעה לו תשואה. הוא השקיע גם הרבה בהוט. השאלה היא אם הוא לא מכניס את מירס להוט בשווי מלא, ואז מי שלא ייהנו הם בעלי המניות מקרב הציבור בהוט. מצד שני, אחת הסיבות שמניית הוט הכתה את כל מניות התקשורת מתחילת השנה, היא ציפיית בעלי המניות למיזוג עם מירס. על פניו נראה שהשווי הוגן, אבל אין שום 'סוכרייה' לבעלי המניות שהשתתפו בסיכון".

מי מרוויח: מלבד דרהי, שכאמור מוכר את מירס בתשואה של כ-80% (עניין של יותר מ-100 מיליון דולר), מסמן יעקובי כמרוויח את אמנון דיק, לשעבר מנכ"ל בזק. דיק נכנס להשקעה במירס כשרכש 5% ממנה בסוף 2010 ושילם כ-30 מיליון שקל. "לדיק אולי יש תרומה להצלחת מירס, ובכל מקרה הוא מקבל תשואה לא רעה בכלל", אומר יעקובי.

"בגדול, אני חושב שכולם מנצחים", אומר ישראל. "כשמסתכלים לטווח ארוך, אוי ואבוי למי שלא היה עושה את העסקאות. הנרכשות והרוכשות היו נעלמות כולן בלי העסקאות האלו".

כל המספרים והפרטים של העסקאות בעלי העניין בענף התקשורת

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.