מגמה חדשה הגיעה לוול סטריט: בחודשים האחרונים שורה של חברות מגייסות סכומי עתק באמצעות מכשיר שנראה היה שכמעט נעלם מהשוק - איגרות חוב להמרה בריבית של 0%. רק השבוע ענקית המסחר המקוון עלי באבא גייסה כך 3.2 מיליארד דולר. גם בורסת הקריפטו Coinbase גייסה באמצעות האג"ח הללו 2.6 מיליארד דולר בחודש שחברה, וחברת האוצר סטרטג'י (לשעבר מיקרוסטרטג'י) הייתה מראשונות הטרנד השנה וגייסה בפברואר 2 מיליארד דולר.

● פותחים את התיק: איפה השקיעו כוכבי התשואות של החודש, ולאן השוק הולך מכאן?

● מנהלת ההשקעות שמזהירה: זה הסיכון העיקרי היום בשווקים

● 18 המניות האלה צפויות להוביל בוול סטריט, בגלל סיבה מפתיעה אחת

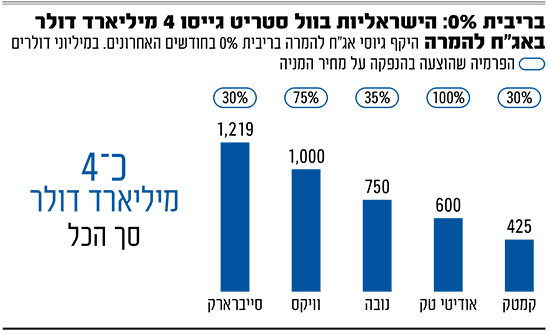

גם החברות הישראליות הנסחרות מעבר לים נהנות מהמגמה וחמש מהן כבר הודיעו על גיוסים שמצטברים לכ־4 מיליארד דולר: חברת אבטחת הסייבר סייברארק , חברת האינטרנט Wix , חברות ציוד בדיקות השבבים נובה וקמטק וחברת הטכנולוגיה לעולם האיפור אודיטי טק . אצל חלקן זו כבר פעם שנייה או שלישית לגיוס באמצעות המכשיר הזה.

מה זה איגרות חוב להמרה?

איגרות חוב להמרה בריבית 0% מהוות למעשה מעין אופציה על מניות החברה. המשקיע, לרוב גוף מוסדי, לא מקבל ריבית על החוב שהוא מספק לחברה, אבל הוא מקבל אפשרות להמיר את האג"ח שרכש במניות עם אפסייד מוגדר מראש שמשקף לרוב פרמיה של 30%־40% על המחיר בעת הגיוס. אם המניה מזנקת בשיעור שהוצע, המשקיע יכול לממש את האג"ח בתמורה למניה וליהנות מהפרמייה. לרוב, מחזיקי האג"ח מספקים לחברה את החוב כי הם מאמינים במניה ומעריכים שהיא תעלה בתקופת חיי האיגרת, שמסתכמת לרוב בחמש שנים. כך, הם יכולים ליהנות מאפסייד, בלי להסתכן בתנודתיות שבדרך, ובנוסף - הם מקבלים הגנה מדאונסייד. אם מחיר המניה לא יעקוף את מחיר ההמרה, מחזיקי האג"ח יקבלו את החזר החוב במועד הפירעון.

אג"ח להמרה בריבית 0%

איגרת חוב שמהווה מעין אופציה על מניית החברה. המשקיע מספק לחברה חוב, ובתמורה, במקום ריבית, הוא מקבל אופציה לקבל מניות אם יעלו מעל מחיר קבוע מראש וליהנות מאפסייד. אם מחיר המניה לא מגיע לרף, הוא מקבל את כספו במועד הפירעון

לחברות המגייסות היתרון כמעט ברור מאליו: הן מגייסות כסף מבלי לדלל את בעלי המניות כפי שהיו מדללות אילו היו מבצעות גיוס בהנפקת מניות, ומבלי לשלם ריבית כמו ברוב גיוסי האג"ח. בתקופה שבה הריביות לא אפסיות, החברות נהנות מתנאים אטרקטיביים כשהן מגייסות חוב בריבית 0% לתקופה של חמש שנים. בניגוד להנפקת אג"ח רגילות, גם אין צורך בדירוג החוב לקראת הגיוס. בכך, חברה יכולה לסיים את התהליך בזמן קצר של שבועיים־שלושה בין ההחלטה על הגיוס לבין השלמתו.

לגיוסי האג"ח האלה נלוות פעמים רבות עסקאות מסוג Capped Call שמטרתן להגן על בעלי המניות מפני דילול. כדי להקטין את הדילול הפוטנציאלי, החברה המנפיקה את האג"ח להמרה רוכשת בעצמה אופציות על מניותיה במחיר גבוה ממחיר ההמרה שנקבע ומקצה לצורך כך עשרות מיליוני דולרים. כך למשל אם מחיר ההמרה נקבע בפרמיה של 35%, החברה יכולה לרכוש אופציה בפרמיה של עד 75% למשל. המשמעות היא שאם מחזיקי האג"ח יזכו באפסייד וימירו את האג"ח למניות, החברה תוכל לקזז את הגידול במספר המניות, באמצעות מימוש האופציה שרכשה בעצמה. כך, הדילול יתחיל רק אם מחיר המניה יעלה ביותר מ־75%.

הכסף מהגל הקודם השתחרר

גיוסי אג"ח להמרה היו נפוצים בתקופה של 2019־2020, ומאז כמעט ונעלמו מהשוק. מדוע הם חוזרים עכשיו? גורם בשוק מעריך שמדובר בעניין מחזורי. הרבה מהכסף שגויס בגל הקודם, לפני כחמש שנים, משתחרר וההון הזמין הזה מחפש פוזיציות חדשות. לכן החברות נהנות מתנאים אטרקטיביים ששווה להן לנצל. להערכתו, זה חלון הזדמנויות של מספר חודשים עד שהשוק יגיע למיצוי, אך בכל מקרה לא כל חברה יכולה לנצל אותו - המשקיעים מחפשים חברות צומחות שהם מעריכים שהמניה שלהן תעלה בשנים הבאות.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.